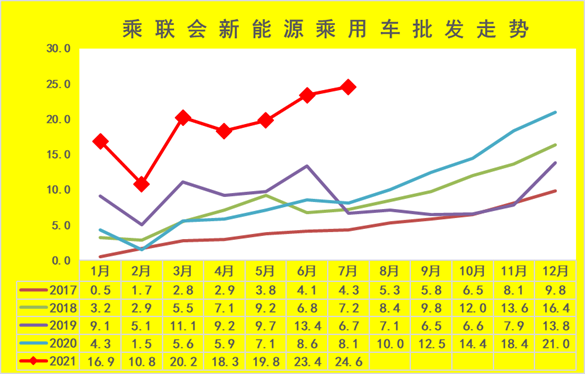

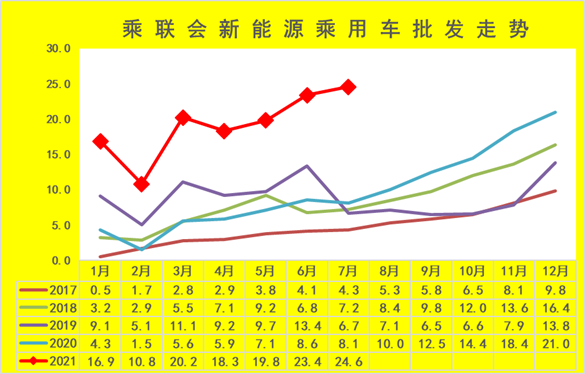

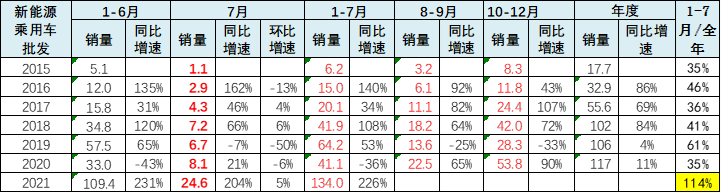

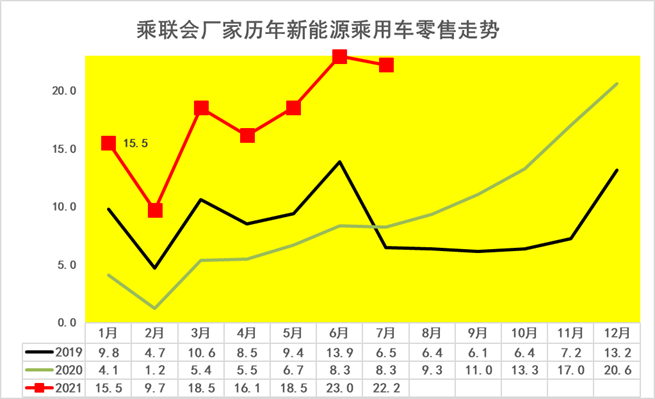

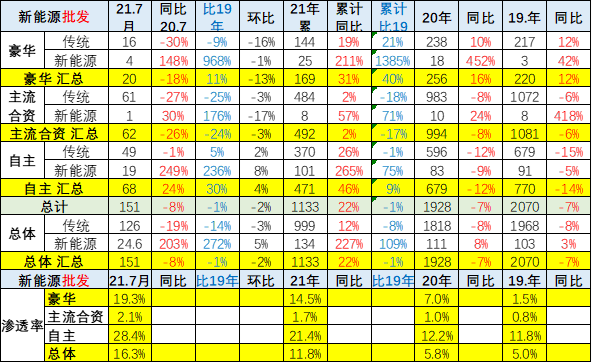

7月新能源乘用车批发销量达到24.6万辆,环比增长5.1%,同比增长202.9%。1-7月新能源乘用车批发133.9万辆,同比增长227.4%。7月新能源乘用车零售销量达到22.2万辆,同比增长169.4%,环比下降3.2%。1-7月新能源车零售122.9万辆,同比增长210.2%。与传统燃油车走势形成强烈差异化的特征,实现对燃油车市场的替代效应,并拉动车市向新能源化转型的步伐。

一、新能源乘用车总体走势

1. 7月新能源车批发环比较强

7月新能源乘用车批发销量达到24.6万辆,环比增长5.1%,同比增长202.9%。呈现强势增长的良好态势。尤其是相对传统车的环比大幅下降,新能源车批发呈现独立增长的良好态势。

历年新能源车的走势在年初相对低迷逐步拉升,由于今年新能源车补贴政策影响较小,因此今年1-2月新能源起步较强,且3-7月持续走强。

2020年乘用车新能源车销量达到117万台,同比增长11%。21年1-7月新能源乘用车批发133.9万辆,同比增长227.4%。

今年7月份达到24万台,销量同比增速2倍,也就体现新能源车年初受到市场拉动而呈现是爆发增长的特征。

2021年中国车市进入一个相对平稳增长的特征,但新能源保持高增长趋势。连续两年的低迷为2021年奠定高增长基础。今年的后期增长压力不断加大。从基数看,19年的8-9月同比下降25%,10-12月份销量的基数也不是特别高,今年后期仍持续高增长;

2. 7月新能源车零售增速强

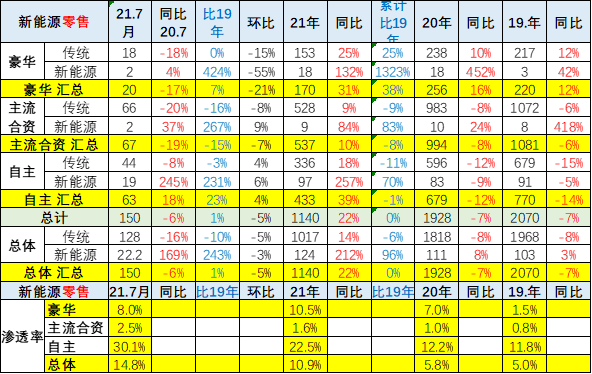

从乘联会的零售数据看,7月新能源乘用车零售销量达到22.2万辆,同比增长169.4%,环比下降3.2%。1-7月新能源车零售122.9万辆,同比增长210.2%。本月相对于20年7月份的走势大幅提升,走势很不错的。今年零售走势上半年与2019年类似,但2019年是补贴延续,今年是补贴调整,20年的下半年的走势与今年下半年相近,今年市场潜力较大。

3. 传统车与新能源车形成反差

传统车与新能源车形成反差,新能源向上,传统车向下。纯电动与传统车走势剧烈分化。

4. 新能源与传统车走势对比

7月新能源车国内批发渗透率15%,1-7月渗透率11%,较2020年5.8%的渗透率提升明显。7月,自主品牌中的新能源车渗透率26%;豪华车中的新能源车渗透率17%;而主流合资品牌中的新能源车渗透率仅有2%。

7月新能源车国内零售渗透率14%,1-7月渗透率10%,较2020年5.8%的渗透率提升明显。7月,自主品牌中的新能源车渗透率28%;豪华车中的新能源车渗透率14%;而主流合资品牌中的新能源车渗透率仅有2%。

二、新能源乘用车市场结构分析

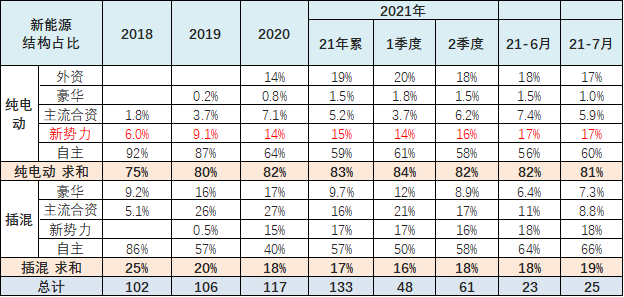

1. 新能源车的新势力持续走好

中国新能源车的参与势力相对很多元。自主品牌是传统竞争者,随着新势力的加入,新势力企业份额也达到了15%。近期外资品牌表现相对较强,特斯拉表现优秀。目前大集团新能源表现分化加剧,上汽、广汽表现相对较强。

随着世界新能源车的浪潮,国际新能源车企对中国新能源汽车市场也日益重视。BBA豪华车企的纯电动车开始全面量产,市场表现仍待验证。

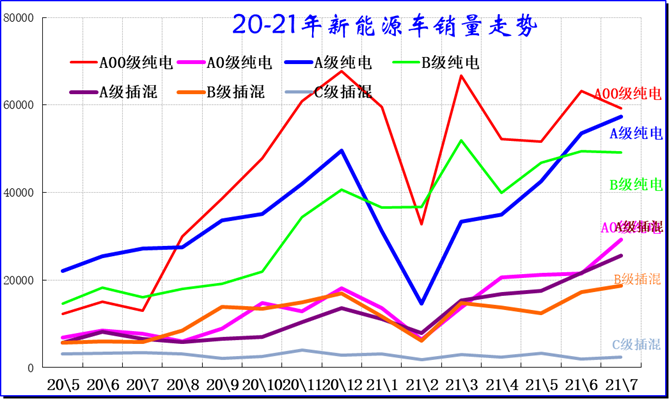

2. 新能源车的级别-A00级恢复活力

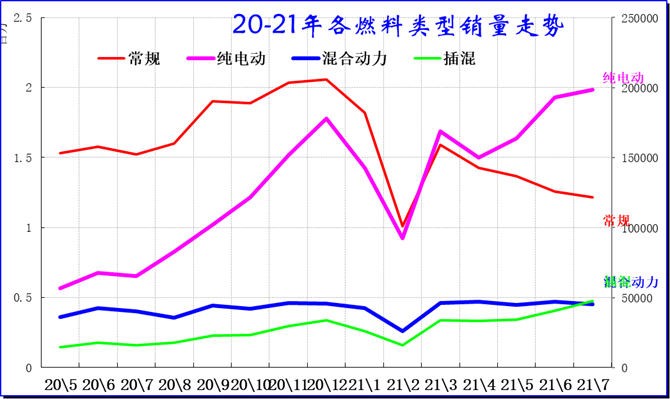

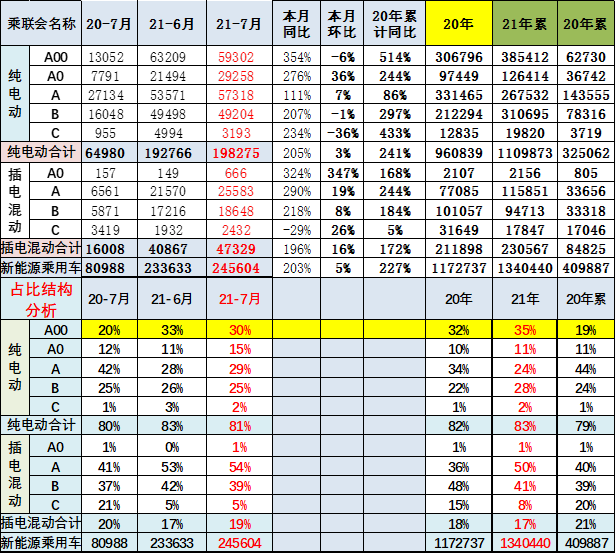

纯电动的批发销量16.2万辆,同比增长186.1%;插电混动销量3.4万辆,同比增长128.5%,占比17%。

7月电动车高端车型销量强势增长,中低端走势不强。其中A00级批发销量5.0万,份额达到纯电动的31%;A级电动车占纯电动份额26%,谷底回升;B级电动车达4.7万辆,环比6月增长17%,纯电动份额29%。7月插电混动的比亚迪销量达到13420辆,环比增长44%,成为插混增长新亮点。

2016年以来,A级电动车始终是新能源车市场的核心主力。但到20年8月,A00级电动车超越a级电动车,成为市场的核心的主力。与此同时,B级纯电动车也在今年的2月超越了A级电动车,成为市场的第二位的位置,A级电动车总体发展目前呈现一定的压力。

相信随着7月份整个车市的全面回暖,生产运营和私人需求将持续爆发,企业新品也应该持持续推出,A级电动车将有较大的发展空间。

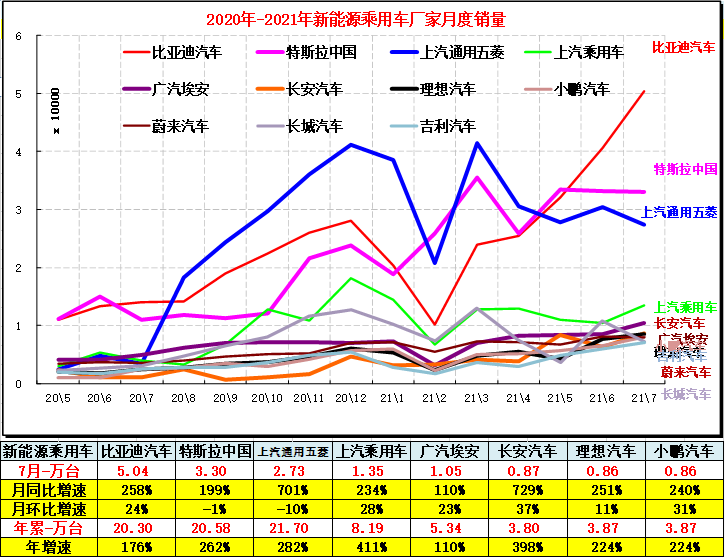

7月新能源乘用车市场多元化发力,大集团新能源表现分化,上汽、广汽表现相对较强。批发销量突破万辆的企业有比亚迪50,387辆、特斯拉中国32,968辆、上汽通用五菱27,347辆、上汽乘用车13,454辆、广汽埃安10,506辆。

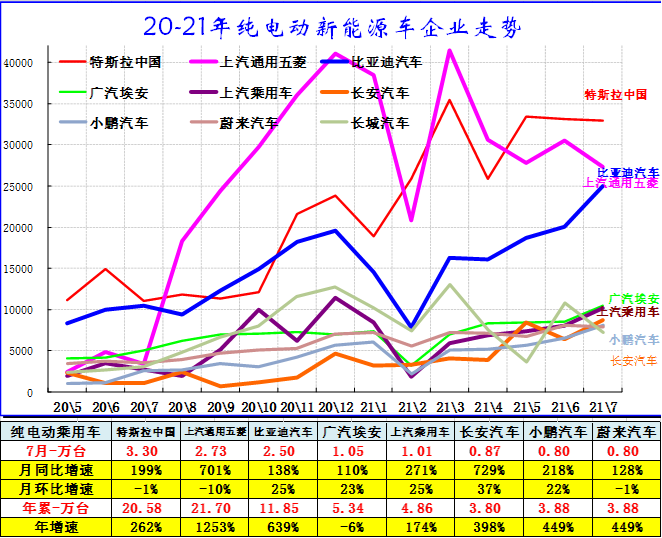

3. 历年纯电动主力厂家销量走势

至今以来纯电动乘用车市场仍然是自主品牌为主的格局,虽然特斯拉进入,但自主车企占据纯电动车的绝对优势地位。除了特斯拉的外资之外,合资车企的没有进入前8名。

7月份纯电动乘车市场的比亚迪,上汽五菱表现相对优秀,但这个月的长安、奇瑞和蔚来汽车表现相对较强,北汽新能源处于相对调整期。

20年的比亚迪表现相对较强,但今年微型电动车走势逐步恢复,下沉的市场仍有潜力。

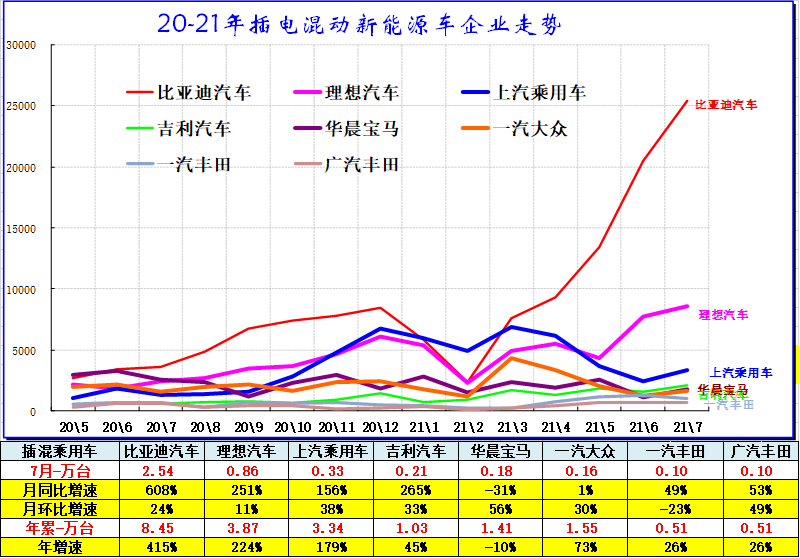

4. 插电混新能源车企业表现一般

2021年7月份插电混动动力市场,主要的厂家是比亚迪、上汽乘用车、理想汽车共三家,二线的华晨宝马、上汽大众,一汽大众表现也很好。

由于销量均较低,排名有一定偶然性。对于20年7月份的走势形成较大的反差,其中上汽大众表现相对较强,一汽丰田和沃尔沃等表现也不错,这也体现了插电混动动力车型的合资企业表现相对优秀。

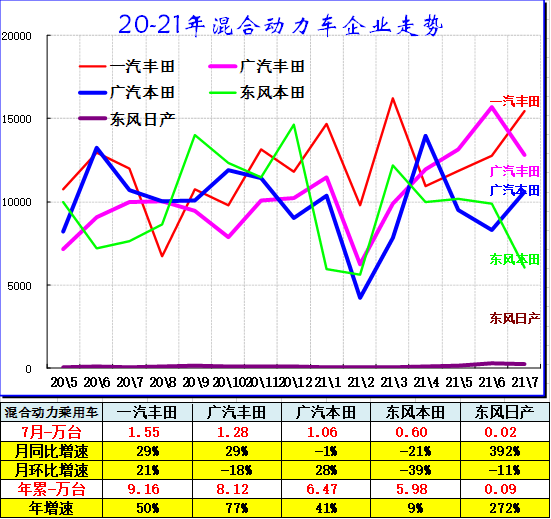

5.混合动力企业表现较强

混动品种随着日系新品进入而呈现丰田本田平分市场的特色。

2021年混合动力车型还是日系几家的表现相对较强。广汽本田表现相对较强,相对走势平稳,东风本田持续走势平稳,这也体现了丰田和本田的产业链优势。

6. 7月新能源车型批发量均较好

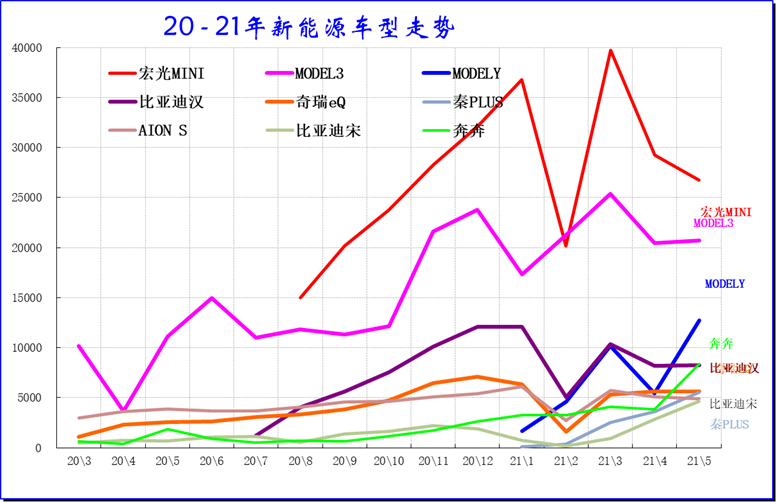

2021年纯电动车型表现相对较强的是五菱宏光MINI、MODEL3、欧拉黑猫、比亚迪秦EV、奇瑞EQ电动车等表现较强..近期的奔奔等车强势增长。

今年新能源车厂家走势的压力相对比较大,主力车型的销量相对去年同期相比都出现了明显的下降。

由于北京放号的推动,车市潜力较大。今年北京市场的需求车型主要是中大型,广汽的AION s很强。比亚迪汉的新品表现不错。毛豆3前期表现的好,目前的毛豆y的表现超越。

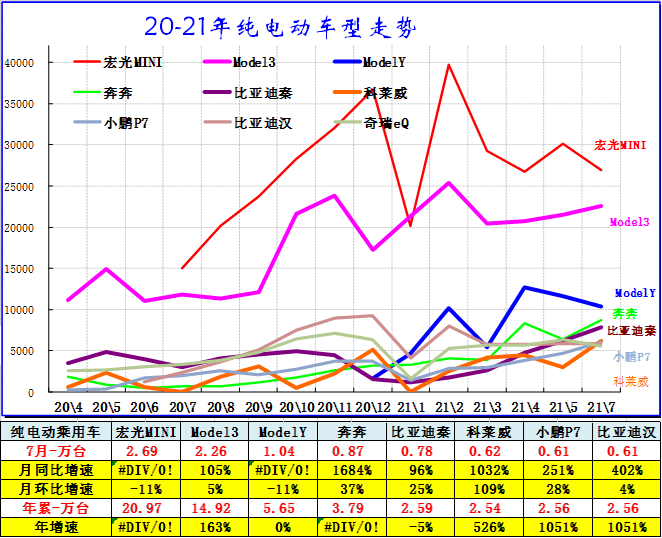

7. 7月纯电动主力车型批发均走强

2020年纯电动车型表现相对较强的是五菱宏光MINI、MODEL3、MODEL Y、奔奔,比亚迪汉EV、比亚迪秦EV、广汽传祺AIONs。

7月的蔚来、理想、小鹏、合众、零跑等新势力车企销量同比表现也很优秀。主流合资品牌中的大众品牌新能源车占据49%份额。BBA豪华车企的纯电动车全面量产,产品接受度仍待大幅提升。

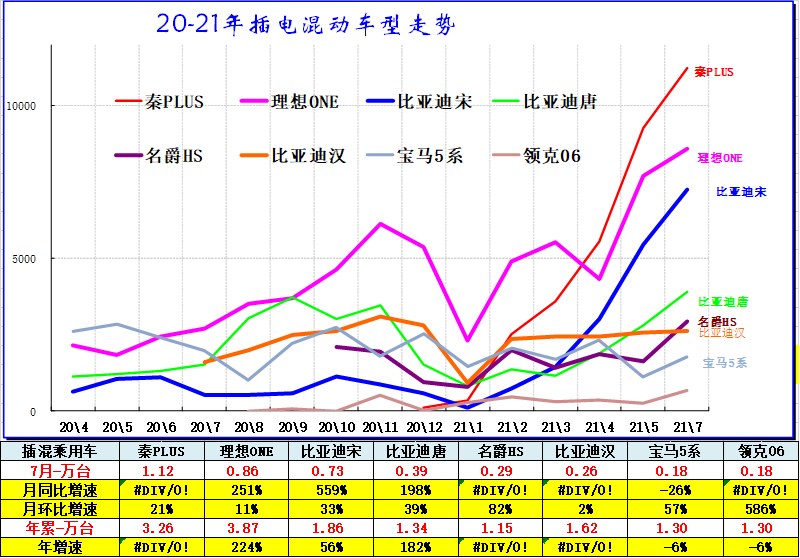

8、插电混动主力车型批发销量表现较好

插电混合动力车型体现合资企业为主的特色,近期比亚迪秦PLUS的销量较好、比亚迪汉DM表现也很好。比亚迪宋DM的表现相对较强。

增程式电动车的理想ONE的表现相对较强,说明消费者对高端电动车还是有很好的的接受度。

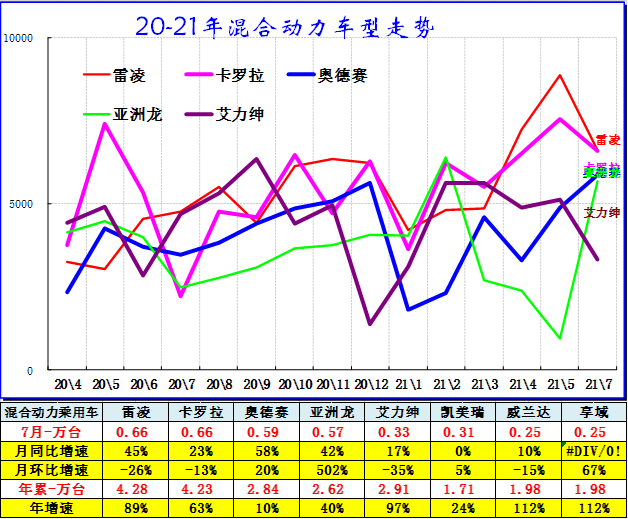

9.普通混动主力车型越来越少但需求良好

20年7月份普通混合动力总体走势较强,日系的丰田车系受到疫情影响的恢复较快,导致混合动力环比增长较大。

丰田本田是普通混合动力的核心推动。目前看一汽丰田等的混动表现较强。但随着疫情的发展,日系的混合动力也面临着产量受损的情况。

目前看,日系高端车型的混动化趋势明显,油耗改善较好。亚洲龙等新品表现很强。