原标题:增收不增利,机构高管连续减持,比亚迪要“转折”?

图片来源:图虫创意

图片来源:图虫创意新能源龙头比亚迪(002594.SZ;01211.HK),仅次于宁德时代的行业巨头,8月27日公告上半年业绩却暴雷,增收不增利,扣非净利润只有3.69亿元,同比下降约60%,而1个月前的7月份该股已遭股东减持。市值近8000亿、股价一路高歌猛进的比亚迪,要“转折”了吗?

据半年报介绍,比亚迪主要从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。

业绩“惨淡”

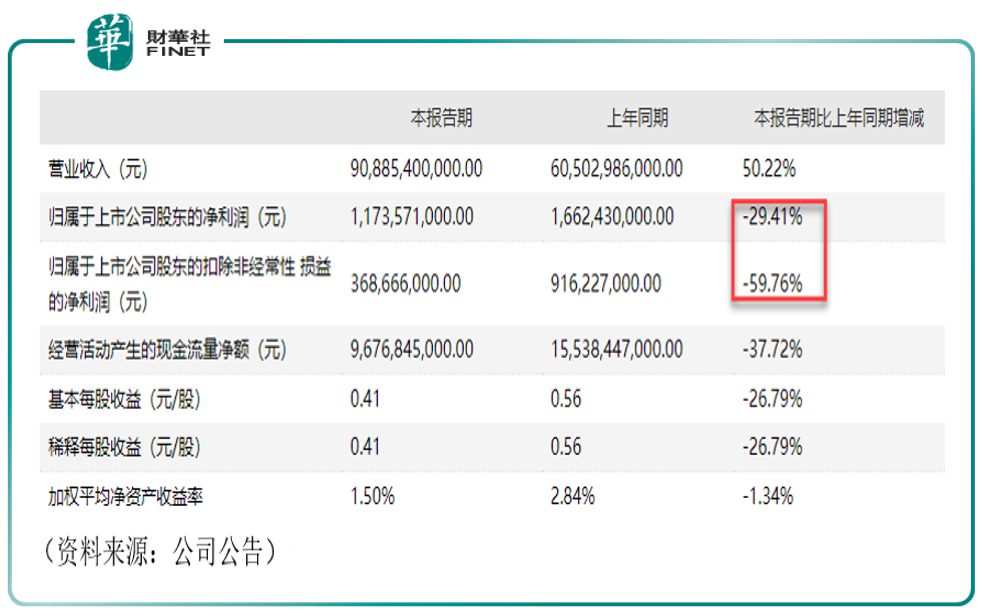

最近一段时间,新能源的标杆之一比亚迪可谓坏消息连连。刚过去的周末,公司公告发布半年报业绩,上半年营业收入同比增长50.22%,但归母净利润同比下降29.41%,而扣非净利润更惨,同比下降近60%,只有3.69亿元。

看这份财报的主要数据,同比变化有很多负数,只有营业收入是正数。据公司半年报解释,大宗成本上涨,推高了公司的成本。而上半年的营收亮点,是手机业务的大幅增长(同比增84.48%),而汽车业务同比增长为22.09%。

具体来看:

公司称,报告期内,因产品结构变化,公司毛利率下滑;同时,受大宗商品等原材料上涨影响,公司整体盈利能力受到一定影响。公司毛利率由2020年上半年约18.05%下降至期内约11.13%。

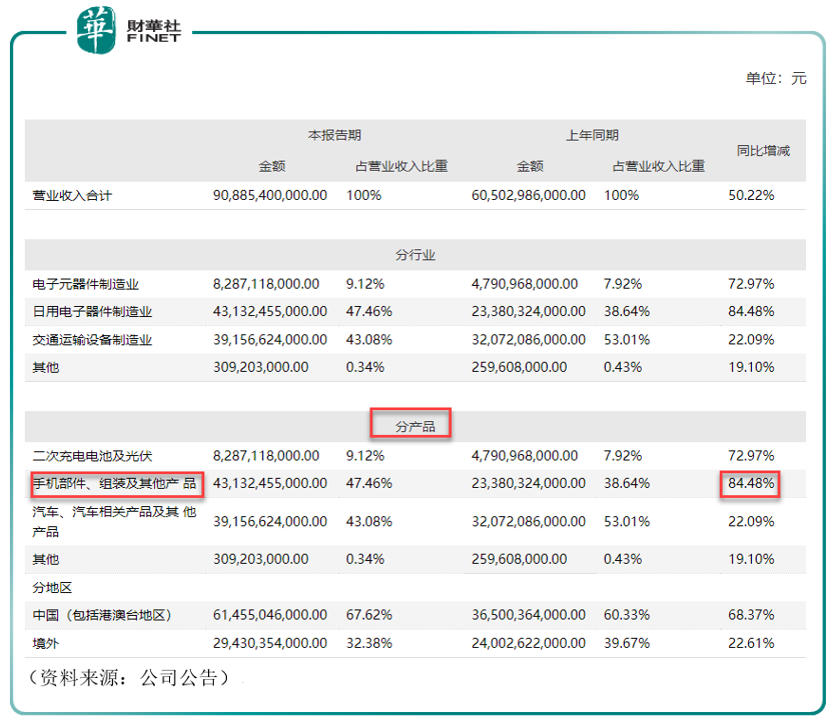

据半年报,上半年比亚迪实现收入约人民币90,885百万元,同比增长50.22%:其中汽车、汽车相关产品及其他产品业务的收入约人民币39,157百万元,同比增长22.09%;手机部件、组装及其他产品业务的收入约人民币43,132百万元,同比增长84.48%;二次充电电池及光伏业务的收入约人民币8,287百万元,同比增长72.97%。三大业务占比亚迪营业收入的比例分别为43.08%、47.46%和9.12%。

虽然手机业务大幅增长,但汽车业务的增速却并不是亮点,以至于汽车业务收入在总营收中的占比,从2020上半年的约52%降至2021年上半年的43.08%,同比下降约9%,主要原因是“口罩业务”的“萎缩”。

2020年比亚迪在抗疫过程中,旗下工厂迅速转型生产口罩,让比亚迪一度成为全球最大的口罩生产商,仅2020年上半年口罩收入达86亿,全部被计入「汽车及相关产品业务」,而“口罩业务”的毛利率远超“汽车业务”,以至于带动整个“汽车业务”实现了自2017年以来的毛利率新高,达23.93%,而随着“口罩业务”大幅下降以及原材料价格的上涨,“汽车业务”2021H1的毛利率降为19.53%,降幅达4.4%。

“汽车业务”目前是比亚迪毛利最高的一项业务,但这项业务也随着各大科技巨头的入场,竞争不断加剧。这也就意味着各公司未来很可能会通过“价格战”抢占市场。从2015至2021年上半年,比亚迪整体毛利率在行业中处于中等水平,而行业整体毛利率都呈缓慢向下的走势,所以长期来看,比亚迪“汽车业务”的毛利可能将进一步减少。

减持不断

除了上半年业绩“惨淡”外,就在1个月前,7月中旬,机构和股东大手笔减持在市场引起了广泛讨论。

据券商中国报道,比亚迪H股的第二大股东——喜马拉雅资本的李录持续减持比亚迪,套现24亿港元,引起市场高度关注,特别是7月8日当天。数据显示,7月8日比亚迪港股的交易量只有1300万股,喜马拉雅资本的卖出量已经接近当日可以卖出的最大量极限,超过了一半的交易量。

据港交所披露,7月8日,李录减持比亚迪H股714.4万股,每股均价227.6229港元,套现逾16.26亿港元,于公司H股部分的持股比重由7.03%降至6.35%。7月9日,李录再度以每股224.18港元均价卖出362.75万股比亚迪股份H股,此次套现8.13亿港元,持股比例从6.35%下降至6%。

李录被媒体称为“巴菲特爱徒”,且连续持股比亚迪近20年,而在新能源赛道最火热的时候却突然大手笔减持了比亚迪。

除了李录外,其他大股东同样在减持。超过20年的股东夏佐全,也进行了大额减持。据比亚迪公告称,公司持股3.31%董事夏佐全拟减持不超过1200万股A股,占其所持公司A股总股数的比例不超过12.69%,占公司总股本比例不超过0.42%。

如今在中报业绩公布后,再来看之前这些比亚迪“铁杆20年粉丝”的突然减持,笔者只能感慨的说一句,不愧是大佬!

需要注意的是,这次中报公布后,十大股东变动方面,香港中央结算有限公司减持超1600万股。

除业绩不佳、股东减持外,还有一则消息也需要引起关注,是关于王传福的职位变动。近日,深圳比亚迪物业管理有限公司发生工商变更,王传福不再担任董事长及法定代表人,均由李慧接任。深圳比亚迪物业管理有限公司成立于2017年3月,注册资本1亿人民币,经营范围含企业投资;项目管理;物业管理投资等。该公司由深圳市比亚迪投资管理有限公司全资控股。

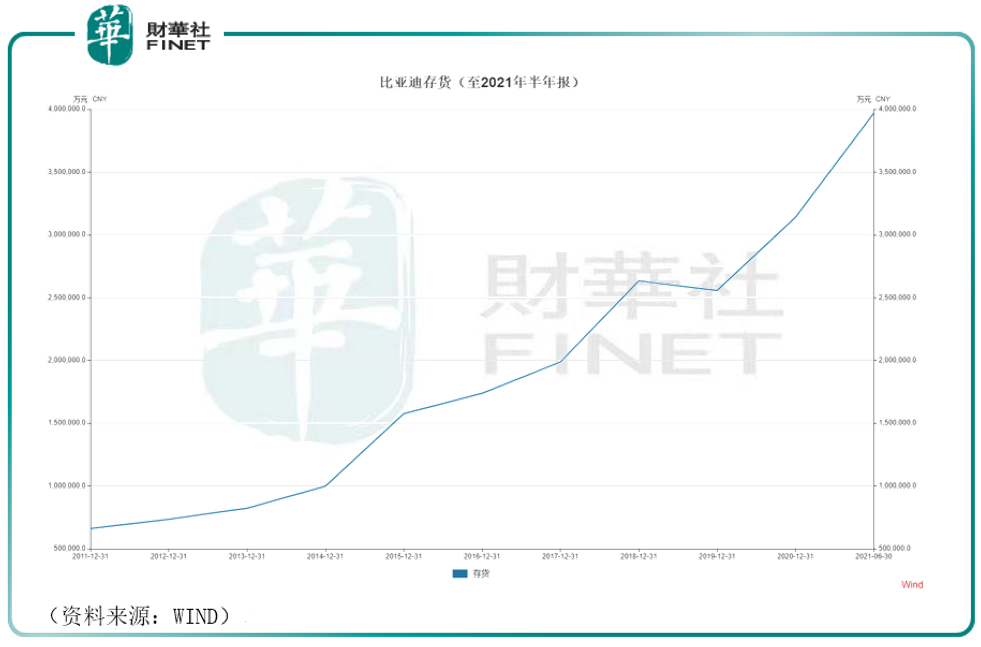

另外,资产方面,据半年报,存货增加不少(见下图),如果未来下游新能源车需求持续放量,这一块可能会转化成业绩增长,需要密切关注后续下游新能源车的需求。若需求不及预期,存货的增加反而是一种拖累。

券商继续看好

比亚迪上半年“增收不增利”的财务数据,与其他竞争对手近期公布的半年报数据相比,似乎不太好看。宁德时代净利润44.84亿元,同比增长131.45%;长城汽车净利润35.29亿元,增长207%;吉利汽车净利润23.81亿元,同比增长3.66%。

坐拥新能源汽车完整产业链的比亚迪,市值已经被炒到近8000亿(笔者按:截至8月30日收盘,据choice数据显示比亚迪A股市值为8068亿),动态市盈率高达343.72倍(笔者按:截至8月30日),但上半年交出的财报“成绩单”却没有表现出与其供应链能力相匹配的统治力。

不过,机构却看好比亚迪的未来成长。据choice数据8月30日统计,比亚迪近一个月获得22份券商研报关注,平均目标价为380.02元。按研报发布日期倒序,最新五家券商研报数据如下表所示:

“刀片电池”能让比亚迪翻身吗?

业绩惨淡、股东减持不断的比亚迪,何以被券商看好?或许公司的刀片电池是亮点。8月初曾有市场传言说比亚迪将为特斯拉供应刀片电池,传闻起于一则消息:特斯拉CEO马斯克在回答车主问题时表示:自己更喜欢磷酸铁锂电池,因为可以充电到100%,而三元锂电池只建议到90%(笔者按:该句表述意味着三元锂电池并不建议充满)。消息一出也预示着磷酸铁锂的技术路线进一步得到特斯拉确认,并将推广至美国市场。但后来比亚迪对供应特斯拉刀片电池的消息表示“不予置评”。

刀片电池是比亚迪2020年3月末发布的一款磷酸铁锂电池产品,形似刀片,因优化了电池模组结构,能够实现更高的能量密度。虽然刀片电池供应特斯拉的事“扑朔迷离”,但比亚迪却在国内有大动作,在电池电解液方面签了3个大单,关联的上市公司分别为:多氟多(002407.SZ)、天际股份(002759.SZ)、延安必康(002411.SZ)。财华社在此前都有过相关报道。

具体来看:7月,公司与国内多家电解液厂商签订六氟磷酸锂长单。根据相关上市公司公告,汇总如下:

1、公司与多氟多签订六氟磷酸锂长单,约定将在2021年7月至2022年12月向公司供应总量不低于6460吨的六氟磷酸锂;

2、公司与天际股份签订六氟磷酸锂长单,约定天际股份子公司新泰材料将在2021年7月至2022年12月向公司供应总量不低于3500吨的六氟磷酸锂;

3、公司与延安必康签订六氟磷酸锂长单,约定延安必康子公司九九久科技将在2021年7月至2021年12月和2022年分别向公司供应总量不低于1150吨和3360吨的六氟磷酸锂。

公司这三个六氟磷酸锂长单总计采购不低于14470吨的六氟磷酸锂,能生产近100Gwh的刀片电池。据财信证券在8月研报中的测算:若以公司未来插电混动车和纯电车销量占比分别为60%和40%来算,插电混动乘用车平均消耗12Kwh的电池,纯电动乘用车平均消耗60Kwh的电池,公司在此期间规划的产能将能生产近320万辆新能源乘用车。该机构表示,考虑到当前公司整车的产销量有限,因此规划的刀片电池产能中必定有大量产能对外供应。

比亚迪这次能否凭借“刀片电池”打个翻身仗,何时能将原本失去的电池市场抢回来,尚未可知,但从资本市场对比亚迪的态度来看,还算乐观,不仅有多家券商机构看好,而且财报发布首日比亚迪(002594.SZ)和比亚迪股份(01211.HK)的股价都没有大幅下跌,看起来比亚迪似乎还没有被资本市场所抛弃。毕竟比亚迪是为数不多跑通完整产业链的车企,留给投资人想象空间和灵活度还是比较大的。对于公司基本面上的变化,笔者认为需要关注未来下游新能源车的景气度(对公司存货的“化解”)以及公司利润增长情况。