原标题:VR/AR将现“飞轮效应”

图片来源:Pexels-Bradley Hook

图片来源:Pexels-Bradley Hook2016年以来,我国相继出台了一系列支持VR/AR发展的产业政策;“十四五”规划也将其列为未来数字经济重点产业之一。政策推动下,VR/AR市场规模近年来保持高速增长。

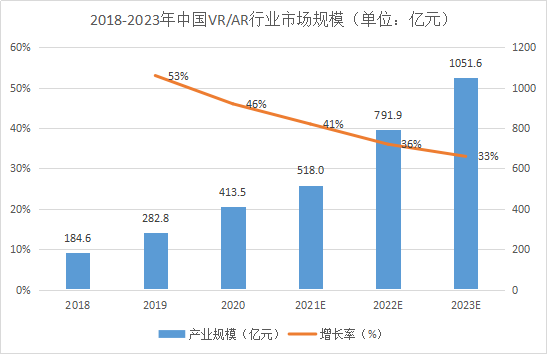

市场规模将超过千亿

赛迪数据显示,2020年我国VR/AR行业市场规模达到413.5亿元,同比增长46%;随着技术日趋成熟,VR/AR在各领域的应用逐步展开,预计2023年我国VR/AR行业市场规模将超过千亿。

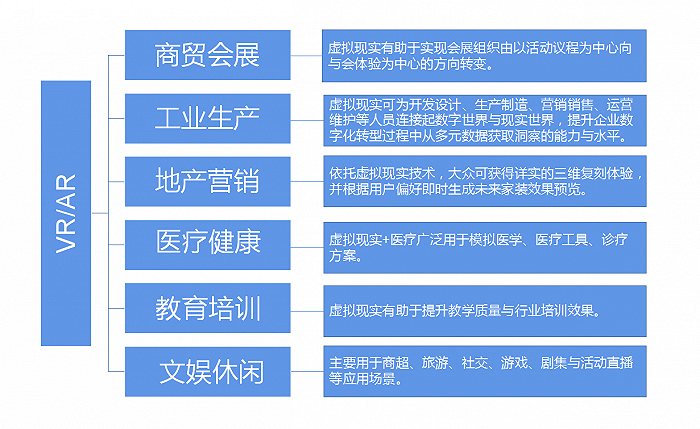

在各领域得到广泛应用

VR/AR在商贸会展、工业生产、地产营销、医疗健康、教育培训、文娱休闲等领域得到广泛应用。随着VR产业链条的不断完善以及丰富的数据累积,VR将充分与行业结合,由此展现出强大的“飞轮效应”,快速带动行业变革,催生出更多商业模式。

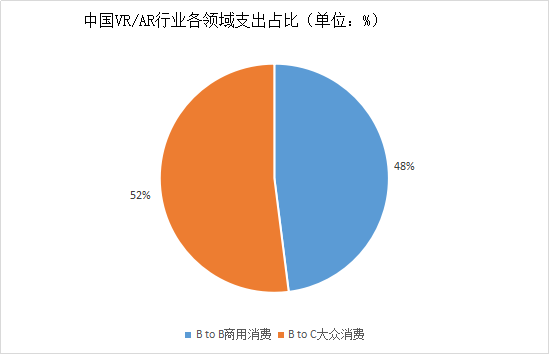

大众消费领域支出较多

B to C大众消费领域(VR游戏、AR游戏、VR视频等)是VR/AR行业支出最大的领域,根据IDC数据显示,2020年B to C大众消费领域VR/AR支出占比为52.0%。而B to B商用消费领域增长速度较快,随着VR/AR技术的进步,VR/AR有望在商用消费领域产生更多应用场景。

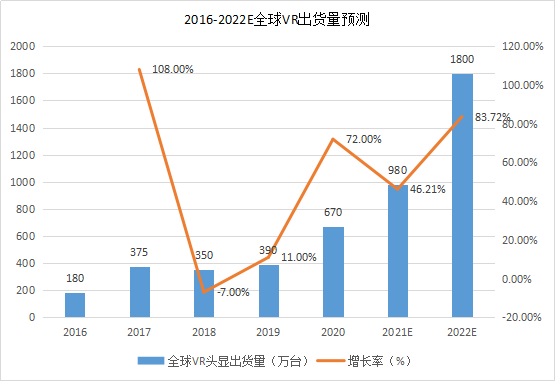

进入产业化放量增长阶段

比之2018-2020 年相对平缓的终端、出货量,随着Facebook Quest2、微软Hololens2等标杆VR/AR终端迭代发售、电信运营商虚拟现实终端的发展推广,以及平均售价从当前2500/9700元进一步下降,2021-2022年VR/AR终端规模上量、显著增长。

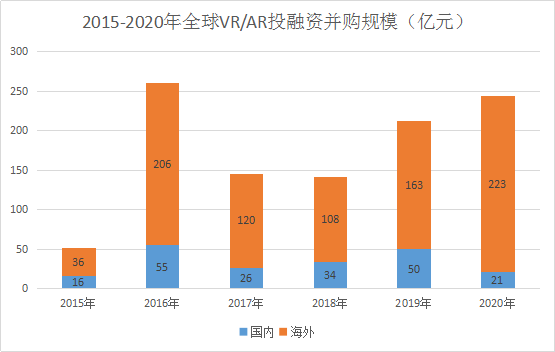

初创企业将迎来并购热

由于VR/AR行业多数企业尚处于中早期创业阶段,极大依赖外部融资和并购进行研发活动,投融资仍是行业景气度重要的衡量指标。考虑到国外VR/AR产业领先国内2-3年,资本对行业的研究和理解更加深入且投融资活动更活跃,预计未来2-3年,国内VR/AR初创企业将迎来一波并购热。

资本流向趋于理性

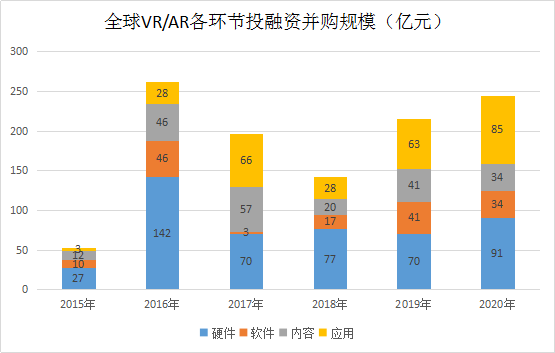

2020 年全球完成大额融资的企业集中于VR/AR 硬件与应用两大产业链关键环节:硬件方面,VR/AR行业上游硬件竞争格局尚未定型,硬件尚待继续成熟,是资本主要布局方向;应用方面,资本布局更多在B端寻找机会;随着VR硬件销量开始放量,游戏生态进入良性循环,未来将吸引更多资本入局。

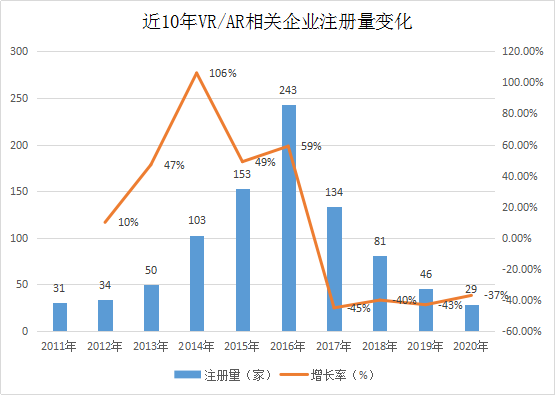

企业年注册量呈下降趋势

但是,近10年来我国VR/AR相关企业年注册量总体呈波动下降趋势,2014年增速是近10年来最高的,同比增长106%;2016年注册量为历年来最高,达243家,同比增长59%。2020年注册量29家,同比下降37%。

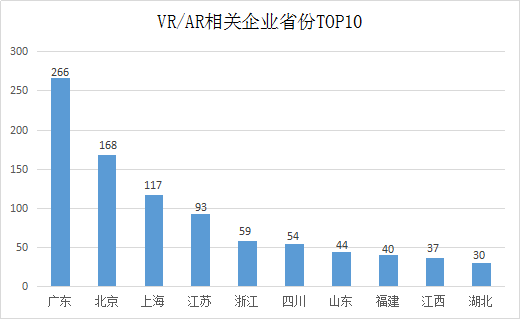

广东省VR/AR相关企业最多

从地域分布来看,我国VR/AR相关企业主要集中在广东、北京、上海、江苏等经济发达地区。其中广东省VR/AR企业数量最多,拥有266家相关企业。

数据来源:赛迪、中国通信院、陀螺研究院、企查查等。