原标题:ST天山24亿并购诈骗案一审宣判,大象广告原实控人陈德宏被判无期徒刑

图片来源:图虫

图片来源:图虫10月10日,ST天山(300313.SZ)披露,近日收到新疆维吾尔自治区昌吉回族自治州中级人民法院(以下简称“昌吉州中院”)出具的《刑事判决书》【(2020)新23刑初7号】。

据此,该公司自2018年底涉及遭大象广告股份有限公司(现已更名为大象广告有限责任公司,简称“大象广告”)合同诈骗事宜暂告一段落。

合同诈骗罪被判无期徒刑,1.16亿股被追缴

此次判决结果显示,法院认为,被告单位大象广告、被告人陈德宏、陈万科,以非法占有为目的在签订、履行合同过程中,虚构事实、隐瞒真相,骗取被害单位财物,数额特别巨大,其行为均已构成合同诈骗罪,应依法严惩。公诉机关指控罪名成立,应予支持。

其中,以发行股份115624607股用于支付股份对价17.956504亿元,并完成股权登记,属犯罪既遂,以现金支付对价的5.7679641亿元尚未支付,属犯罪未遂。陈德宏、陈万科虽经侦查机关电话传唤后主动投案,但二人到案后不能如实供述主要犯罪事实,不能认定为自首。本案违法所得,应依法予以追缴,并返还被害单位。

综上,根据大象广告、陈德宏、陈万科的犯罪事实、性质、情节以及社会危害程度,经合议庭合议并报请本院审判委员会讨论决定,大象广告犯合同诈骗罪,判处罚金1000万元;陈德宏犯合同诈骗罪,判处无期徒刑,剥夺政治权利终身,并处没收个人全部财产;陈万科犯合同诈骗罪,判处有期徒刑十五年,剥夺政治权利五年,并处罚金300万元;追缴被告人陈德宏名下的ST天山股票37279083股、大象广告35名股东与ST天山签订《发行股份及支付现金购买资产协议》而取得的上市公司股票78345524股,返还被害单位ST天山。

不过,这一判决并非最终结果。ST天山坦言,本次判决为一审判决,被告单位、被告人有上诉权,最终判决、后续执行结果尚存在不确定性,公司将根据案件后续进展情况确认本次判决对公司利润的影响。据悉,如不服上述判决,相关方可在接到判决书的第二日起十日内,通过昌吉州中院或者直接向新疆维吾尔自治区高级人民法院提出上诉。

上市第二年业绩走低,想靠收购翻身

收购大象广告,曾是ST天山试图收购并转型的自救之举。然而,正是这一举动,成为压倒这家A股上市公司的“致命一击”。

公开资料显示,ST天山于2012年4月登陆深交所创业板,主要业务为种牛、奶牛的养殖、销售和进出口;种羊的养殖、销售和进出口;冻精、胚胎的生产、销售和进出口;育肥牛养殖、销售;生鲜牛乳的收购和销售(以上项目凭许可证经营);饲料种植、加工和销售;相关畜牧科技咨询、技术服务等;非居住房地产租赁、机械设备租赁、办公设备租赁等服务。

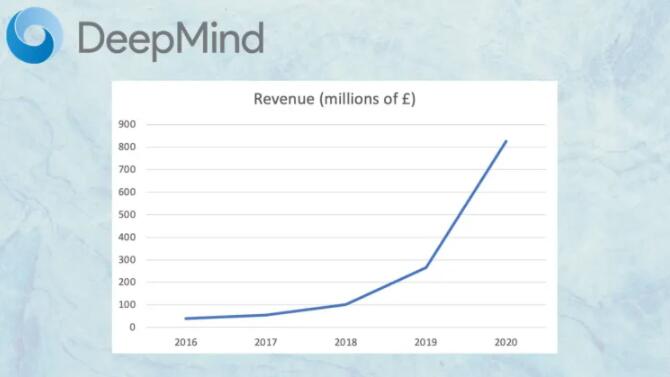

上市第二年(2013年),ST天山业绩就开始下滑,其扣除非经常性损益的归属于上市公司股东净利润从2014年开始连续为负。财务数据显示,2014年至2020年,该公司扣非后归母净利润分别是-141.03万元、-3251.34万元、-1.4亿元、-60.78万元、-18.47亿元、-1亿元、-1879.41万元。2021年上半年,该公司归母净利润同比减少34.95%至亏损1032.11万元,同期扣非后归母净利润为-4294.57万元。

图片来源:Wind

图片来源:Wind业绩跌跌不休,自2015年开始,ST天山先后试图通过收购呼图壁县天山农业(完成)、呼伦贝尔市禾牧阳光生态农业(终止)等扭转业绩颓势。因2015年、2016年连续亏损两年,这家上市公司于2017年8月陷入暂停上市的风险。

而三个月前(2017年5月),ST天山即启动收购大象广告的重大资产重组事宜。到2018年5月,该公司宣布,公司拟通过发行股份及支付现金的方式购买陈德宏、华融渝稳等36名交易对方持有的大象广告96.21%股权,同时非公开发行股份募集配套资金用于支付本次交易的现金对价以及与本次交易相关的中介机构费用及其他税费等并购费用。本次交易标的资产为大象广告96.21%的股权,交易价格23.73亿元,增值率108.23%;其中现金对价支付金额为5.77亿元,股份对价支付金额为17.96亿元。

本次交易完成后,公司控股股东仍为天山农牧业,上市公司在原有业务上新增户外广告运营业务。ST天山希望,借此降低上市公司的单一业务经营风险,提升上市公司盈利能力和可持续发展能力,提供更稳定、可靠的业绩保障。

根据《盈利补偿协议》约定,陈德宏承诺大象广告2017年至2019年度实现扣非后归母净利润应分别不低于14,020.70万元、18,736.60万元、21,535.46万元;如标的资产交割未能于2017年度内实施完毕,则陈德宏承诺大象广告2018年至2020年实现扣非后归母净利润应分别不低于18,736.60万元、21,535.46万元和24,440.33万元。

因大象广告业务独立,基于陈德宏(大象广告原实际控制人、原董事长)做出业绩补偿承诺,为满足其经营决策效率诉求,在比照总经理权限调低执行董事权限的情况下,ST天山委托陈德宏担任大象广告执行董事、总经理,并选举陈德宏担任上市公司董事且聘任其为副总经理,分管传媒业务。

好资产还是烂资产?大象广告问题集中爆发

然而,事与愿违。此次重组事宜完成才三个月,问题就爆发了。2018年8月,ST天山公布,陈德宏持有的37,279,083股公司股份被有关部门司法冻结;彼时,陈德宏解释称,因当年经济市场的客观环境变化,公司尚未完成配套资金募集,重组交易的现金对价未能支付给陈德宏,致使其短期内资金周转紧张,个人借款5000万元到期未能如期清偿。

2018年12月,ST天山发现,已经是上市公司控股子公司的大象广告发生涉诉案件。广州市天河区人民法院公告送达(2018)粤0106民初18275号民事裁定书,该裁定事项系原告朱社英于2017年11月22日给陈德宏、鲁虹、大象广告、陈万科等借款3000万元,借款期限6个月,因被告未依约偿还借款及利息而引发的民间借贷诉讼纠纷。广州市天河区人民法院于2018年11月16日判决,被告陈德宏、鲁虹、大象广告、陈万科等于判决发生法律效力之日起十日内向原告朱社英偿还借款本金3000万元及其逾期利息;二是大象广告涉及武汉市东西湖区人民法院于2018年8月23日、24日立案的案号为(2018)鄂0112执2058号、2073号的民事案件,2笔诉讼涉及金额合计为3052万元。同时,大象广告因另外的广告纠纷、借款合同纠纷等原因,其日常经营常用账户等遭司法冻结。

2018年12月底,该公司披露,经检查发现大象广告执行董事陈德宏涉嫌合同诈骗、资金挪用、违规担保等违法违规行为。同月22日,公司被合同诈骗事项被刑事立案调查。ST天山表示,因陈德宏的资金挪用及违规担保行为导致大象广告涉诉及多个账户被冻结,发现上述涉嫌违法违规行为后,大象广告已改组管理层。

2019年2月15日起陈德宏等涉案人员陆续被批捕。ST天山指出,大象广告及其法定代表人陈德宏等在重组交易过程中涉嫌虚增银行存款、营业成本虚减、虚构应收账款、隐瞒担保及负债等事项,诱骗公司并购大象广告,导致上市公司在并购中遭受巨大损失。

2019年1月23日,因涉嫌信息披露违法违规,中国证监会对ST天山立案调查。2021年2月4日新疆证监局下发《行政处罚事先告知书》(【2021】002号)指出,在重大资产重组阶段,大象广告刻意隐瞒与关联方发生的非经营性资金往来1.09亿元、为关联方提供担保6100万元,致使ST天山披露的《重组报告书》《实施情况报告书》中存在重大遗漏,并最终导致ST天山未在定期报告中及时披露上述信息。同时,在ST天山将大象广告纳入合并报表范围后,大象广告刻意隐瞒与关联方发生的非经营性资金往来2.81亿元、为关联方提供担保350万元以及重大诉讼2.089亿元,导致天山生物未能及时、准确、完整披露上述信息。

陈德宏作为大象广告的实际控制人、董事长兼总经理,在重大资产重组阶段刻意隐瞒、未能及时提供上述重要信息,行为性质恶劣,并最终导致ST天山披露的重组文件存在重大遗漏,是上述重大资产阶段信息披露违法行为直接负责的主管人员。时任ST天山董事长李刚全面负责管理公司事务,在ST天山将大象广告纳入合并财务报表后,未能对大象广告发生的一系列重大事项给予充分关注,是上述违法行为的其他直接责任人员。

据此,针对重大资产重组阶段大象广告的涉嫌信息披露违法行为,新疆证监局责令大象广告改正,给予警告,并处以30万元罚款;对大象广告直接负责的主管人员陈德宏给予警告,并处以30万元罚款。针对重大资产重组完成后天山生物的涉嫌信息披露违法行为,新疆证监局拟决定责令ST天山改正,给予警告,并处以30万元罚款;对陈德宏给予警告,并处以30万元罚款;对李刚给予警告,并处以5万元罚款。

同时,ST天山称,2018年至2020年,虽然公司持有大象广告半数以上表决权股份,但公司对大象广告公司失去控制,无法获得财务和经营资料,也无法确定大象广告2018年至2020年的业绩承诺实际完成情况。

与此同时,这家上市公司表示,2021年3月24日,中共呼图壁县委员会、呼图壁县人民政府印发了《呼图壁县地下水水位下降治理专项行动方案》,该方案坚持以水定地适水发展,在水位下降区域实行减量供水制度。而该公司全资子公司农牧科技拥有的农业开发用地位于昌吉州呼图壁县五工台镇和大丰镇西戈壁境内,属于地下水专项治理范围。据悉,农牧科技2020年实际种植面积为34878亩,受地下水治理专项行动事项影响,地下水治理期间即2021年至2025年,农牧科技可种植面积降至4360.81亩,可种植面积将压减87.49%,将导致农牧科技农业用地租赁业务收入大幅下降。

2021年4月,ST天山无奈宣布,公司股票交易适用被实施其他风险警示情形。据悉,该公司触及“最近三个会计年度扣除非经常性损益前后净利润孰低者为负值”条件;同时,中兴华会计师事务所出具的2020年审计报告带有“持续经营能力存在不确定性”的表述,即触及“最近一年审计报告显示公司持续经营能力存在不确定性”条件。