原标题:2022年手游模拟器未来发展5大趋势

微软和谷歌相继在2021年宣布推出windows 11安卓子系统和谷歌游戏PC版来满足用户在PC端玩手游的需求。两大巨头入局对于手游模拟器行业来说究竟意味着什么?手游模拟器未来会有什么变化?未来游戏出海值得关注哪些问题?本文会一一为大家分析。

本文所使用数据均来自行业内部信息以及包括易观、中国洞察、App Annie、洞见研报等诸多行业权威机构的最新报告,确保数据真实有效。

一、手游模拟器市场发展现状

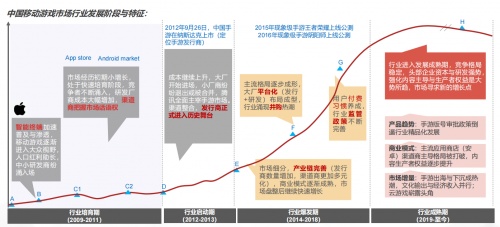

1.与手游市场同步发展,行业进入发展成熟期,市场寻求新的增长点

国内手游市场随着手游行业的培育期和启动的铺垫,终于在2014-2019年迎来了行业爆发。在此期间产出了两款现象级游戏【王者荣耀】和【阴阳师】,就此奠定了国内大厂平台化的主流格局。

注:上述信息来自《2021中国移动游戏行业报告十大趋势》

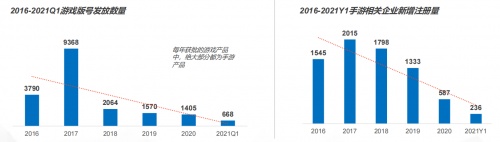

注:上述信息来自《2021中国移动游戏行业报告十大趋势》近几年,随着产业链不断完善,商业化模式逐渐成熟以及用户付费方式的养成,行业逐渐进入发展成熟期。但是由于国内手游版号审批的收紧,倒逼国内游戏精品化发展以及加速游戏出海进程。

注:上述数据出自《2021中国移动游戏行业报告十大趋势》

注:上述数据出自《2021中国移动游戏行业报告十大趋势》2.定位用户服务,游戏体验的极致延伸

在2021年中国移动游戏行业报告中,手游模拟器被定位为用户服务品类,恰恰证明了市场对于手游模拟器的正确认知。在国内,以夜神模拟器、MuMu模拟器以及雷电模拟器为首的优质产品,以PC端的形式切入移动游戏使用场景,通过高清大屏、便捷操作、多开挂机等场景积累了深厚的重度游戏玩家群体。

注:中国移动行业图谱出自《2021中国移动游戏行业报告十大趋势》

注:中国移动行业图谱出自《2021中国移动游戏行业报告十大趋势》3.重度游戏高速发展,模拟器成为用户首选

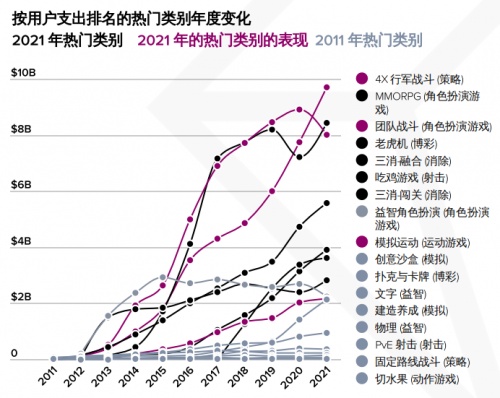

App Annie 2022年移动市场报告提供的数据表明,用户在策略类、角色扮演类、卡牌类等重度游戏上支出远超过其他品类。由于手游模拟器的多开、挂机等场景能帮助用户在有限的时间内获取更多的游戏资源,这些重度游戏品类的头部用户大部分集中在手游模拟器场景。高收入游戏以及高付费用户集中在模拟器场景,恰恰证明了手游模拟器是游戏发行商不可忽视的重要渠道。

注:重度游戏指角色扮演类、策略类、MOBA类等非休闲类游戏

注:重度游戏指角色扮演类、策略类、MOBA类等非休闲类游戏4.用户需求仍未被满足,跨平台玩法或成为主流

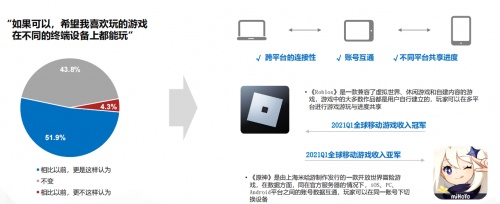

由于数据、信息等技术方面因素的局限,绝大多数的游戏存在只能在单一终端使用的局限性,即使少部分游戏能够跨终端,但是依旧无法实现账号互通。手游模拟器的出现则能够满足用户在多终端游玩游戏的需求,丰富用户的游戏使用场景,满足用户在碎片化时间和整块时间中不同的游戏需求。

随着近几年技术的不断发展,游戏逐渐向跨平台方向发展,证明这部分用户的需求逐渐被各大厂商发掘,在未来跨平台玩法有可能成为主流标配,对于手游模拟器来讲也许也是将要面临的挑战。

注:信息来源《2021中国移动游戏行业报告十大趋势》

注:信息来源《2021中国移动游戏行业报告十大趋势》二.海外模拟器市场发展特点分析

1.全球市场广阔,中国游戏出海带动模拟器发展

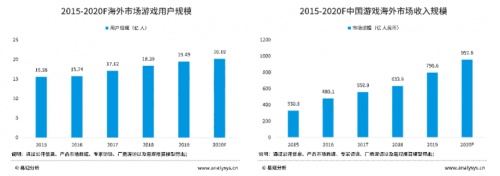

得益于移动互联网在全球范围内普及,海外市场游戏用户规模逐年扩大,海外市场于2020年突破20亿大关。随着中国游戏厂商出海进程加速,中国游戏海外市场收入规模同样稳步上升。以中国游戏厂商主导的出海产业链也为海外模拟器市场提供了发展契机。

注:上述数据来自易观智库《手游模拟器市场综合分析》

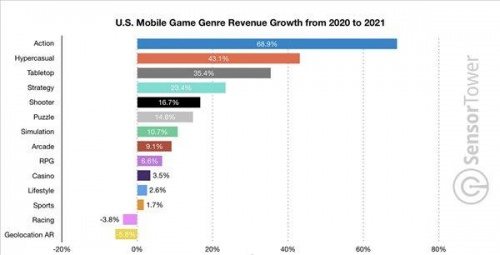

注:上述数据来自易观智库《手游模拟器市场综合分析》根据数据分析网站Sensor Tower发布的2021年美国地区不同类型手游收入情况来看,以【原神】为首的中国出海游戏,以4.063亿美元(约合人民币25.79亿元)的收入牢牢占据首位,且占其他同类总收入的一半。

注:上述数据来自Sensor Tower 发布的海外手游收入榜单

注:上述数据来自Sensor Tower 发布的海外手游收入榜单从2017年末出海的【碧蓝航线】到2020年初的【明日方舟】再到2021年的【原神】,每一款游戏在海外几乎都是屠榜的存在。在收割着海外玩家的钱包的同时,还进行了强势的文化输出。在这些游戏出海的背后,都有着模拟器的身影。以游戏发行商Yostar为例,几乎每一款游戏都与模拟器进行绑定,这也说明了手游模拟器作为优质渠道对于游戏出海的重要影响力。

2.手游模拟器市场分布:流量与收入稳步增长

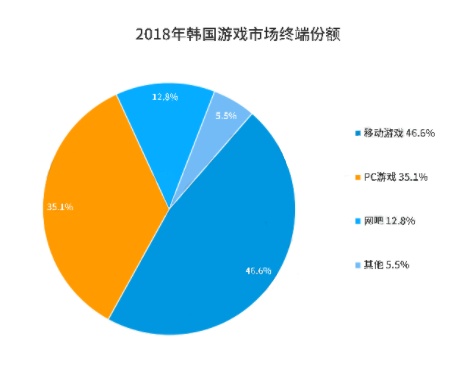

从模拟器的使用国家分布来看,主要分为两类市场。其一是以巴西、印度、越南为代表的拉美和东南亚国家组成的庞大的流量市场;其二是以美国、韩国、日本、中国台湾、中国大陆为代表的拥有高净值收入的T1市场。

注:图中全球市场分类以手游模拟器网站流量以及收入为标准进行划分

注:图中全球市场分类以手游模拟器网站流量以及收入为标准进行划分以拉美、东南亚为代表的流量市场拥有很大的上升空间以及变现潜力。以中日韩美为代表的高收入T1市场则是目前模拟器的必争之地。

3.高收入T1市场特点分析

如前文所述,手游模拟器高收入T1市场包括美国、韩国、日本、中国台湾以及中国大陆,上述地区支撑了手游模拟器行业近90%的收入占比。报告将从以下三个方面对T1市场进行分析。

(1)设备渗透率

美国作为全球PC渗透率最高的国家,PC拥有率高达90%,这意味着美国拥有广阔的模拟器市场发展空间。日韩也是同样,作为亚洲游戏发展历史最为悠久的国家之二,在有着高设备渗透率的同时,还拥有大量高忠诚度的端手双栖玩家。这为模拟器的发展提供了良好的硬件基础。

(2)付费方式的养成

以中国大陆为例,作为近几年游戏行业蓬勃发展的市场,用户的付费意愿在逐步提升。尤其是模拟器用户,具有高净值和高付费意愿的特点。因此,对于美日韩这些游戏发展历史更加悠久的地区来说,付费方式的养成也使得T1市场的高收入水到渠成。

(3)游戏类型

根据App Annie发布的2022年移动市场报告进行分析,2021年全球范围内收入最高的Top3游戏品类分别为策略类、角色扮演类、团队战斗(卡牌类)。这些高收入游戏恰恰是T1地区最受玩家喜欢的重度游戏类型,模拟器使用场景广阔。这也造就了目前T1市场收入势头强劲的局面。

4.全球竞争日益激烈,T1市场寸土必争

如报告前文所述,T1市场的重要性对于各家手游模拟器来说是不言而喻的,因此T1市场理所当然地成为了“必争之地”。

目前,在全球范围内,主流的6家模拟器,其中有5家都来自于中国,包括夜神模拟器(Nox Player)、雷电模拟器(LDPlayer)、网易MuMu模拟器(MuMu Player)、腾讯手游助手(GameLoop)、逍遥模拟器(Memu Play);另外一家则是来自美国的蓝叠模拟器(Bluestacks)。

由于绝大多数手游模拟产品都来自中国,中国大陆自然成为了各家模拟器的主战场,竞争相对最为激烈。从2015年起,伴随着行业整体的全球化趋势,战火逐渐蔓延至T1市场,形成了至今的格局。

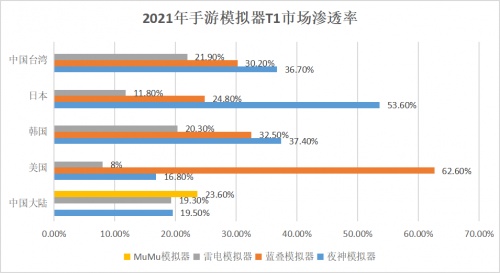

注:手游模拟器行业内部数据

注:手游模拟器行业内部数据可以看出大陆市场各家模拟器竞争十分激烈,MuMu由于自主游戏的强捆绑自以及头部玩家和视频up主的良好口碑,占据一定优势。夜神模拟器和雷电模拟器以微弱的差距紧随其后。日韩台市场方面,作为国内出海最早的产品,夜神模拟器在这三个市场积累了大量的忠实用户,市场渗透率相对其他产品有着较大的优势。反观美国市场,本土化产品蓝叠(Bluestacks)则是以一骑绝尘之姿领先于其他产品。

三.典型手游模拟器产品分析

1.蓝叠模拟器(Bluestacks):从平台到发行,或引领海外行业新风向

作为安卓模拟器的元老,蓝叠模拟器以美国为大本营,辐射全球市场。通过与三星、Steam等国际品牌的合作,在世界范围内塑造了良好的品牌形象。产品也从单纯的游戏平台逐渐向发行方向靠拢。于2021年上线的Bluestacks X更是搭载了云游戏,能够丰富更多玩家的使用场景,此举或将引领海外行业新风向。

2.夜神模拟器(Nox Player):精细化产品打磨,用户体验的极致优化

夜神模拟器作为国产模拟器的代表以及模拟器出海的先锋,目前在全球市场范围内具有极强的竞争力。相比其他手游模拟器,夜神更加注重产品打磨与升级以及用户体验优化,从而积累了大量的忠实用户。

3.雷电模拟器(LDPlayer):多开脚本挂机的标杆,海外市场前景广阔

作为新晋国产模拟器的代表,雷电模拟器通过良好的游戏脚本适配,稳定且低占用的多开挂机特性,不仅在国内实现了快速增长,同时也快速抢占了越南、泰国等东南亚国家一定的市场份额,在海外有着广阔的发展空间。

4.MuMu模拟器(MuMu Player):游戏资源与研发技术的完美结合,剑指海外市场

MuMu模拟器凭借着网易自主游戏的发行以及良好的玩家口碑,在国内的市场占有率一直是名列前茅。游戏出海的大趋势再加上背靠大厂的研发技术,MuMu的眼光逐渐望向海外市场。

2021年MuMu将海外域名更换为mumuglobal.com也预示着MuMu剑指海外市场的决心。

四.手游模拟器未来发展趋势

1.游戏厂商自研PC版,模拟器面临激烈竞争

自2015年以来,随着手游用户的PC场景使用需求日益强烈,游戏厂商开始重视手游模拟器渠道的用户获取。因此,各大厂商每年会投入一定量的资金来从头部的手游模拟器获取高净值的用户。

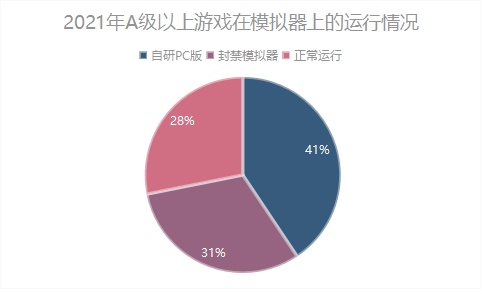

然而,从2020年底至2021全年,以NCSoft为首的日韩游戏厂商逐渐开发游戏PC版甚至自研独立模拟器。部分厂商还会选择从技术上对模拟器进行封禁来确保用户使用自家PC版。手游模拟器市场面临重大挑战。

注:游戏评级是以发行商、宣发力度、游戏IP、游戏口碑、用户量、游戏收入等因素综合考量评定得出

2.微软、谷歌纷纷入局,倒逼模拟器精品化

广阔的市场空间不仅被各大游戏厂商所发现,微软和谷歌为了完善自身的生态系统也纷纷加入战局。Windows 11搭载的安卓子系统能够支持在电脑上直接运行安卓APP,另一方面,谷歌在2022年即将推出的 Google Play Games PC版也能在电脑上直接运行安卓游戏。

二者的加入无疑压缩了手游模拟器的生存空间,在未来的角逐中,胜负之匙将会掌握在能够完美满足用户需求的一方。

3.使用需求升级,用户体验或成为胜负之匙

随着微软与谷歌相继在2021年宣布支持在PC端运行安卓App,一场用户争夺战就此打响。

一方面,微软和谷歌凭借品牌和游戏官方背书,毋庸置疑,能够轻松获取一定量级的用户。另一方面,如报告前文提到,在PC端玩手游的用户一般以重度游戏为主,并且需要搭配模拟器的对应功能,如键盘操控、游戏多开、脚本录制等。在这一点上,目前微软和谷歌是达不到的。

注:上述数据来自易观智库《手游模拟器市场综合分析》

注:上述数据来自易观智库《手游模拟器市场综合分析》也就是说,随着用户使用需求的不断升级,在不考虑游戏兼容性前提下,微软安卓子系统以及谷歌游戏PC版尚且不能满足用户的使用需求,如果再将游戏兼容性纳入到考虑范围,二者的实际表现则会和手游模拟器相去甚远。

换言之,就目前阶段而言,微软和谷歌甚至于游戏厂商是无法撼动重度手游用户对于模拟器的依赖的。但是,假以时日,二者能够依靠领先的研发技术抹平现存差距的话,届时双方比拼的则会是极致的用户体验。

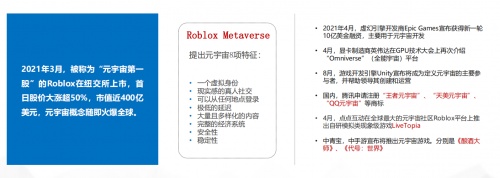

4.游戏行业元宇宙萌芽初现,模拟器或搭乘“快车”

Facebook宣布在5年时间内转型成为元宇宙公司已不是新闻;字节公司为搭上元宇宙列车,同样90多亿元收购VR 硬件厂商;“元宇宙第一股”Roblox与21年3月上市后,首日股价大涨50%。

注:上述信息出自《2021中国移动游戏行业报告十大趋势》

注:上述信息出自《2021中国移动游戏行业报告十大趋势》不管是游戏开发商(Epic Games)还是硬件厂商(英伟达)都逐渐布局元宇宙,手游模拟器作为游戏的载体很有可能搭上这辆元宇宙快车。

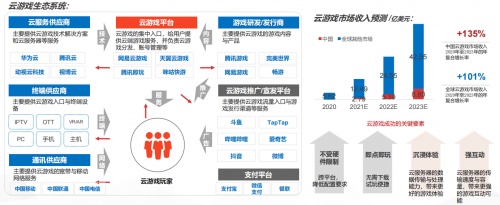

5.云游戏:一场终端解放和游戏品质的革新

终端硬件限制一直是目前移动游戏行业甚至未来市场难以解决的难题,然而云游戏则可以突破这一限制,并且可以通过云服务器的计算能力以及数据传输能力的升维增强来给用户带来更好的沉浸式体验与互动效果。

注:数据来源:Newzoo、腾讯研究院、外部资料

注:数据来源:Newzoo、腾讯研究院、外部资料目前云游戏主要受限于服务器成本较高等因素,但是云游戏未来或将成为整个游戏行业发展的重要方向,同时也更加契合目前用户碎片化的时间利用以及国内人口流动性高的特征。