原标题:新消费2022:头部品牌焦虑,明星创业者涌动

作者丨顾砚

作者丨顾砚关于新消费,一直有两种声音:一种说新消费已经在资本市场遇冷;另一种则认为新消费依然是掘金的好领域。

冰火两重天,2021年,新消费领域资本和泡沫同时涌动。

一方面是头部品牌在过去一年的日子也不好过,比如海底捞、茶颜悦色等,为节约成本,他们不得不关店止损,去年,海底捞关店300家,茶颜悦色也关闭了87家门店。

与此同时,新消费领域投资频次也开始下降,一些“明星项目”降温。完美日记、奈雪的茶、泡泡玛特在二级市场的表现不及预期。投资人李丰曾公开表示,消费行业的一些泡沫被戳破和修正,导致行业变冷,投资热度下降。

另一方面依然是疯狂涌动的资本。过去一年,资本捧出过蜜雪冰城、陈香贵、马记永、墨茉点心局等,头部项目估值高企,投资人和创始人权利对调。

2022年,新消费领域又会诞生哪些故事?

2021新消费盘点

1、新消费开始降温?

“新消费领域正在降温,品牌正在退潮”,对于2021的新消费总结,一直有种声音——冷却、降温。

但单从投融资数据看,2021年,仍然是新消费领域备受瞩目一年。据易观不完全统计,2021年全年新消费领域共发生726例融资事件,同期全行业融资事件数量共8045例,新消费投融资占比达9.02%,为近年占比最高。

根据IT桔子数据,2021年仅上半年新消费领域的投融资事件超过300起,融资金额接近400亿元,已经超过2020年全年规模。

“过去两三年,资本的注入像一个兴奋剂一样让这个行业过熟了,偏离了其正常的商业规则。我认为,现在这个降温是正常的回调,并不是掉到谷底。” 完美日记联合创始人吕建华表示。

Manner在短短半年里走完四轮融资,估值达到了28亿美元;三顿半拿到了亿元融资,估值在45亿元人民币;2020年6月才诞生的墨茉点心局,在一年内跑完了五轮融资。

800亿元的热钱正在新消费领域涌动。

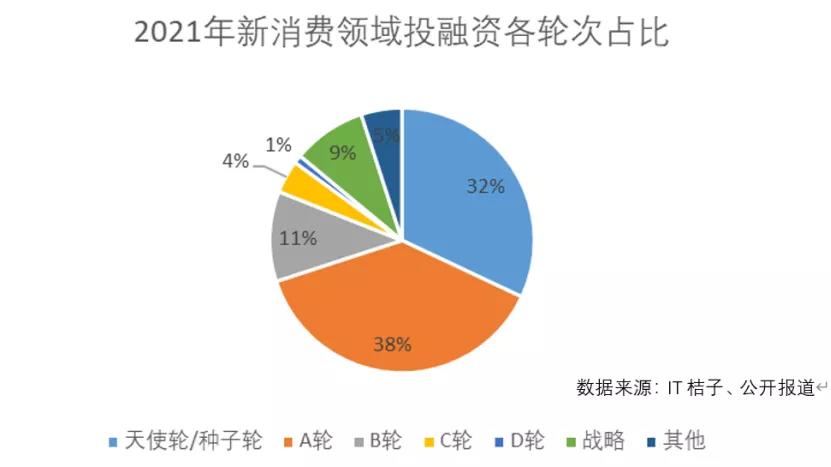

2、融资集中在早期阶段

从融资轮次看,2021年新消费领域投融资多集中在早期阶段。天使轮融资和A轮融资占比达70%,B轮融资、战略轮融资分别占比11%、9%,C、D轮融资较少。

这说明,新消费领域的新公司仍在持续出现。“2021年新消费领域仍处在上半场的红利期,所以新公司持续涌入。”易观分析师李应涛向鞭牛士表示。

可以预见,以新茶饮、拉面、潮玩、健身等为代表的新消费场景也将不断涌现。

3、头部赛道开始形成

去年1月,奈雪的茶以20亿美元估值完成了1亿美元的C轮融资,并于6月30日正式登陆港交所。2015年成立的奈雪的茶,领先喜茶、蜜雪冰城,成为“全球茶饮第一股”。“国货美妆第一股”完美日记、“盲盒第一股”泡泡玛特,同时,燕窝第一股燕之屋也在准备冲击资本市场。

在茶饮、美妆、潮玩等多个细分赛道的“第一股”已经出现,这些头部品牌在规模和市场占有率方面已经遥遥领先。这意味着相对固化的结构开始出现,新的品牌破局难度大。

除此之外,一些赛道的头部品牌也正在固化。2021年上半年金额过亿的融资事件中,超60%集中在B轮及以后。越来越多投资方,更愿意把钱投给那些已然在市场上站稳脚跟的消费品牌。

“投资人也会更偏向一些确定性强的项目,加码已经跑出来的头部项目。”某新消费分析师告诉鞭牛士。

新消费的遇到问题

1、过度营销何时休?

“产品加营销就能使一个新消费品牌迅速崛起。”李应涛表示。

营销似乎成了新消费品牌的标配,但过度依赖营销获得高销量的模式,也成了这些品牌的束缚。

完美日记财报显示,其2021前两季度的营销费用分别为10.42亿元、9.73亿元,分别占当季总营收的72.1%、63.8%。但其高昂的营销费用并未带来预期盈利,相反,完美日记持续亏损,仅2021上半年就亏损7.1亿元,4年累计亏损34亿元。

完美日记并非个例,曾有媒体报道称,国货美妆花西子早期仅在直播平台上的每月营销投入就高达2000万元;元气森林在过去三年里,营销费用接近30亿元;燕之屋三年半花费6.82亿元用于打广告。

不论是花西子还是完美日记,成立至今短短四年时间内,成为国内炙手可热的彩妆品牌,背后离不开营销的功劳。但是随着新消费品牌打响的营销战,大笔的广告费用并未迎来预期增长,消费者也逐渐审美疲劳。

2、头部品牌受到挑战

2021年上半年,新消费赛道火爆,资本扎堆、热钱涌动,但市场的火热也在不断催升项目估值。

“2016年前后,早期消费类项目的估值差不多在1000万-3000万之间,但近两年类似团队的项目估值已经是亿元起。”青山资本副总裁艾笑曾表示。

但即便如此,一些热门项目仍备受追捧。

2021年1月,蜜雪冰城完成20亿元的首轮融资,投资机构包括美团龙珠、高瓴创投、CPE源峰等,该轮融资之后,蜜雪冰城的估值达到200亿元。精品咖啡赛道的Manner,在去年2月、5月和6月分别完成3轮融资,投后估值高达100亿元。

与此同时,一些头部消费品牌在二级市场的表现却不尽人意。

2020年完美日记顶着“国货美妆第一股”的光环赴美上市,其母公司逸仙电商在去年2月创出了25.47美元的历史高价,但此后股价开始持续下滑,截止1月19日美股收盘,逸仙电商的股价仅为1.57美元,较最高点已经跌去了94%,市值也较最高点缩水了151亿美元,折合人民币超900亿。

奈雪的茶自去年6月上市以来,下跌65%,市值缩水220.46亿港元。

3、疯狂扩张之下的管理问题

许多品牌在受到资本的追捧和市场的热情反馈之后,往往通过不断的扩张持续扩大其影响力。但快速扩张下,管理却没能跟上。

在2021年,元气森林完成了两笔共计约 7 亿美元的融资,密集地孵化和投资了做运动饮料的外星人、卖白酒的观云等等,规划了国际业务,还收购了老字号力波啤酒,其公司员工快速增长到了 7000 人。

但在疯狂扩张之下,其管理模式并未及时配套。去年4月的“0糖事件”就为其快速膨胀的发展敲响了警钟,主打健康饮料的元气森林,模糊“0蔗糖”与“0糖”的区别。在其发布的道歉声明中,也只是表示“没有说清楚”。

该次事件主要反映了两个问题:一、元气森林没有配备专业的营养师团队;二、道歉声明引发了更多抵制的声音,公关团队不给力。

去年末,网红奶茶品牌茶颜悦色,创始人和员工在工作群发生言语冲突,也被质疑是在快速扩张之下,管理者的思维没能及时转变造成的。

2022,新消费的新故事

1、明星创业者增多

2022年,像陆正耀一样的明星创业者会增加。

目前,国家鼓励实体经济。实体经济中很大占比的就是消费。另外一方面,互联网大厂出走潮盛起,很多大厂的员工开始走出大厂,自己创业,而新消费是可以和互联网思维结合的重要赛道。

“像我之前接触一个做咖啡的客户,NOWWA咖啡,21年刚开始创立,创始团队的四五个人全部来自于饿了么。”李应涛表示,2022明星创业者的趋势会延续。

2、从轻资产到重资产

新消费品牌正在从轻资产到重资产转变。

2021年7月,蜜雪冰城斥资50亿在成都建厂,据了解,这是其第二家自有工厂。

元气森林也在加速推进自建工厂,完善供应链。截至目前,元气森林已经推进五座工厂,分别位于天津西青、安徽滁州、广东肇庆、湖北咸宁和四川都江堰。

去年8月开始,新消费里的一些明星企业开始了新一轮的投资潮,以扩大其产业生态圈布局,形成生态闭环。

以喜茶、泡泡玛特、茶颜悦色、元气森林、蜜雪冰城、完美日记为代表的品牌频频成立CVC并积极出手。除此之外,时萃、隅田川、三顿半、永璞等网红速溶咖啡品牌也开始了线下门店的探索。

3、转型:从营销到产品

2022年,新消费赛道将回归理性,开始从上半场到下半场的转变。

“上半场拼的是营销,下半场拼的就是产品。”上述新消费分析师告诉鞭牛士,“之后在营销基础之上,还要强化产品研发设计,再强化供应链。”

但由于很多品牌是营销驱动的模式,这种转型就显得异常困难。

所以,新消费里的小家电行业,将继续获得一部分投资人的青睐,“这个行业是技术驱动的,它有一定的护城河”。