开年以来,A股便开启了持续调整模式,除了稳增长板块有绝对受益外,其他多数板块的投资者都在经历账户资金缩水之痛。比账户缩水更麻烦的,是此次市场调整的幅度和时间均超出了市场预期,让很多人没了信心。

预测股市未来表现是困难的,但解读股市的历史表现还是有迹可循的。了解股市为何下跌未必能让大家赚到钱,但从投资者心理的角度,我们都需要某种确定感。

资金面:微观资金边际恶化,宏观宽松不解近渴

宏观层面稳增长驱动流动性边际向好,市场普遍对A股2022年的表现给予较大期待,但A股开年以来的持续调整,却让预测者大跌眼镜。所谓“货币宽松无熊市”,在1月社融增速大超市场预期,以及开年以来1次降准、1次降MLF、2次降LPR的背景下,A股的表现为何还如此不给力呢?

只能说,宏观层面的流动性毕竟不等于A股市场的流动性,流动性传导需要时间,就当前来看,A股市场微观流动性边际恶化,宏观层面宽松“远水不解近渴”。

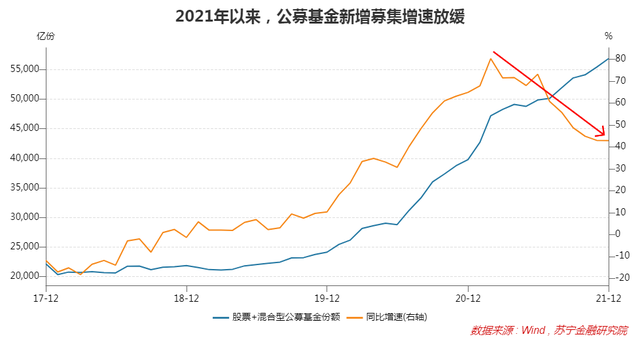

1、基金募集增速放缓

从这两年的市场看,公募基金和私募基金已成为A股市场最重要的增量资金来源,但2021年A股市场的震荡调整,让基金募集增速明显放缓,基金募集增速的下滑在很大程度上压制着市场表现;而市场表现的低迷,反过来又会加大基金募集难度,形成负反馈循环。

以公募基金为例,从绝对量上看,股票+混合型公募基金(下称权益型基金)份额一直保持增长态势,但从增速来看,2021年以来,权益型基金的募集增速明显放缓,尤其是下半年,随着A股市场赚钱效应的减弱,明星基金经理们纷纷走下神坛,公募基金火热程度明显下滑。

现阶段,很多这两年入市的新基民处于亏钱状态,其投资心态也从积极买基金赚取睡后收入,变成了在煎熬中期待回本卖出,然后再也不碰基金。

2、基金降仓位,加速市场跌势

在市场调整期间,不仅基金申购增速放缓,基金自身降仓位也会加剧市场跌势。

就公募基金而言,虽然主观上倾向于高仓位运作,但为应对基民赎回压力,在市场下行期也不得不被动降低股票仓位,加大市场抛售压力。

就私募基金而言,影响要大得多。私募基金追求绝对收益,且部分产品存在清盘线约束,在股市下行期间通常会主动大幅调降仓位,以平滑净值波动、远离清盘线。就2022年以来的情况看,随着部分赛道板块的大幅调整,不少私募产品净值跌破预警线,倒逼基金经理主动降仓位,给市场带来较大压力。

此外,量化投资策略的盛行也在一定程度上加剧了市场波动。很多量化策略强调顺势操作,会强化市场的“追涨杀跌”行为,既会推动板块涨过头,也会加速板块跌过头,加剧市场波动。

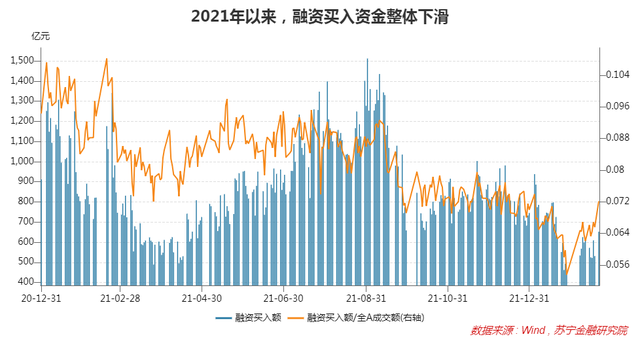

3、散户投资者热情下降

股民也是A股市场重要参与者,从融资买入数据不难发现,当前股民的参与热情也在下降。虎年春节后,市场跌幅较大,市场成交量快速萎缩,分母变小使得融资买入占比出现回升态势,但融资买入规模仍处于低位。

基本面&情绪面:不确定因素增多,观望情绪浓厚

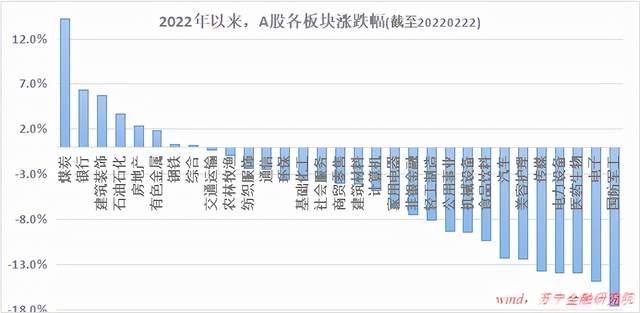

从基本面来看,宏观层面GDP增速放缓,稳增长压力较大,在此背景下,市场期待宏观层面的货币宽松,从央行和财政部表态来看,2022年宽松政策可期,从1月份重大基建项目开工、社融增速、部分城市房地产政策边际放松等已现端倪。在此背景下,A股稳增长板块迅速回暖,成为开年以来主要的正收益板块。

但除能源、金融地产、建筑等稳增长板块外,无论是社会服务、商贸零售、家用电器、食品饮料等疫情受损大消费板块,还是芯片、新能源、军工、电子计算机等高景气成长板块,市场表现都差强人意。

自下而上来分析,每个下跌的板块都能在基本面上找到瑕疵,如军工板块主要受部分龙头2021年4季度业绩显著低于预期、行业取消增值税优惠传言等因素压制,市场对板块中长期景气度产生疑虑;新能源、芯片等板块主要受原材料涨价及龙头前期扩产产能逐步达产影响,市场担心板块短期供需结构会出现边际恶化;而旅游、餐饮、航空等疫情受损板块虽有反弹,但仍受疫情不确定性压制;食品饮料、家用电器等板块则受板块估值、地产销售低迷等因素压制;至于与数字化高度相关的软件板块,一直在等待重量级的行业催化因素,“东数西算”的出台预计会加速市场表现的到来;……

但话说回来,任何时候的任何板块都能找到瑕疵,完美本就不存在。而在特定阶段,市场更愿意看到优点还是缺点、更愿意看短期逻辑还是中长期逻辑,很大程度上受市场情绪因素影响。

就当前市场情绪来看,相对比较复杂,对冲性因素较多,市场尚未形成一致预期。

比如从稳增长产业链来说,虽然稳增长的政策已密集出台,但市场对政策效果仍有担心,仍在等待数据验证来判断政策效果。相比前几轮周期,此次稳增长有一些不同,一是在房住不炒的约束下,政策对房地产板块更多地是“托而不举”;二是微观层面一些房地产开发商面临较大的债务压力,压制了其拿地和开工意愿,也在一定程度上产生了政策传导堵点。故而,随着政策的密集出台,稳增长板块虽有反弹,但仍然偏弱。

从货币宽松来看,一般认为宽松货币环境利好成长板块,但开年以来恰恰是成长板块跌得最凶。固然有前期高估值和基本面的因素,更多地则是市场担心美联储加息会在一定程度上对冲我国货币宽松效果,并通过汇率波动影响资金进出,进而影响市场的边际流动性。疑虑会带来观望,难以产生一致预期。原因也很简单,历史上看,宽松的流动性环境之所以利好成长板块,核心在于宽松环境使市场变得乐观,开始对增长充满期待,若不能有效扭转预期,宽松本身并不能自动催生指数级行情。

回归基本面,坚定持有中长期前景向好的优质板块

市场变化常常出人意料,了解过去并不能提高我们预测未来市场短期波动的胜率,其作用也不在于此,而是更好地理顺自己的投资思路和逻辑。在市场短期发生较大调整的情况下,投资者有必要追问自己:持仓板块的中长期逻辑还成立吗?如果成立的话,是被削弱了还是强化了?

归根结底,投资应该从基本面出发,从中长期发展前景与当前估值的对比出发。如果中长期逻辑没有发生改变,短期的下跌只会增强投资的潜在吸引力,带来的是加仓机会;而如果短期下跌是市场对中长期逻辑恶化的提前反应,此时投资者才应谨慎对待,在确认逻辑恶化后果断离开。

就当前的A股市场来看,2022年大概率是“流动性宽松、成长性稀缺”的一年。流动性宽松不再赘述,就基本面来看:工业品受PPI与CPI剪刀差仍处于高位影响,全年利润增速大概率触底,不少机构预测零增速;服务业则受疫情扰动和消费低迷影响,盈利水平大概率前低后高,全年整体表现一般。

虽然全年利润增速偏低,但前低后高的结构预示着业绩拐点的来临,即无论是工业品还是服务业,大概率都是前低后高,业绩于年内触底回升,2023年业绩或全面向好。考虑到股票市场会提前反应基本面的变化,所以,2022年的A股市场并不悲观,流动性宽松叠加业绩拐点预期,通常对应着较好的市场表现。

也就是说,在未来一两年内,基本面并不会成为A股的拖累,反而是加分因素,尤其是行业板块层面有望亮点频出,而流动性层面也很给力。在这种背景下,市场短期调整带来的更多是加仓机会,越跌越买才是上策。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】