“我国休闲零食市场规模2025年有望突破4万亿元”,《中国食品工业年鉴》中叙述的“万亿级”大市场,实际上也是一片竞争异常激烈的“红海”。

一面是“竞争同质化、价格战加剧、新锐品牌层出不穷、厂牌参与竞争”,一面是“个性化的产品需求、消费者时间碎片化、注重颜值、分层分级明显”,多个维度的挑战让良品铺子CEO杨银芬深刻意识到,零食企业的每一步发展都要拼尽全力。

长久以来,休闲零食都呈现出“大行业、小企业”的特征,行业大盘虽然依旧在增长,但零食赛道已由增量市场转向存量市场,所有品牌都感受到了“小企业”的焦虑。

而在存量市场争夺的阶段,人人都想成为头部,因为强者恒强的马太效应会在这个阶段成为市场格局走向分化的“界河”。当然,最重要的还是如何在企业运行的底层逻辑上来实现破局。

对于良品铺子来说,破局的答案并不复杂:无论是产品、组织亦或是管理,不断迭代升级,突破自己。

从最新发布的年报来看,2021年良品铺子实现营收93.24亿元,同比增长18.11%,近五年营收翻番;归母净利润2.82亿元,经营性现金流净额4.12亿元,同比增长24.82%。

疫情叠加行业调整期,能有如此增长数据,着实让投资人安心不少。逆流之中,良品铺子到底如何穿越同质化竞争,不断巩固其休闲零食行业领军者地位的呢?

做零食品类的“航母”

同为头部,第二名和第一名之间差了什么?

1924年,通用汽车第八任CEO斯隆阐述了著名的“不同的钱包、不同的目标、不同的车型”的市场细分战略,如雪佛兰价格低主攻中低端客户,往上依次是庞蒂亚克、奥兹莫比尔、别克,最贵的是凯迪拉克专攻高端。

以价格范围对美国车市进行细分,每个品牌的产品各自针对不同的市场,通用汽车凭借市场细分战略,深度满足了不同消费者的多元需求,力挫仅在单一市场中提供单一车型的对手福特汽车,成为美国市场上的销售冠军。

彼时斯隆或许不曾想到,“市场细分”的经典理论在百年后仍是商业世界的财富密码。

“只要找对了方向,就不怕路远。”如同杨银芬所言,成长为像宝洁、雅诗兰黛、雀巢一样的品类航空母舰并非易事,但向着“成为零食行业的航空母舰”目标前进的良品铺子,正在以无限贴近顾客的姿态奔向未来。

在洞察行业变化之外,良品铺子亮出了“底牌”——深耕细分市场。

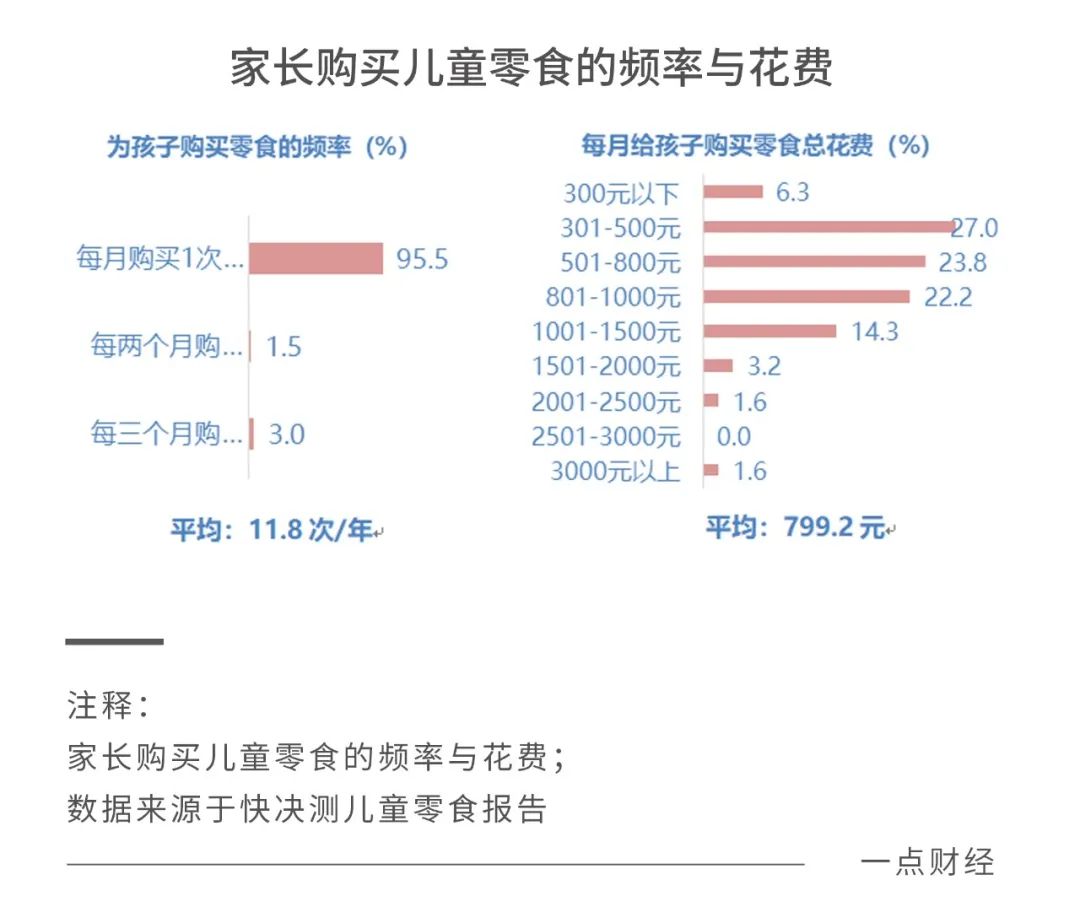

随着三孩政策的出台以及新一代父母养育理念的精细化,儿童零食市场正在形成前景广阔的新蓝海。相关数据显示,儿童消费市场的规模已经达到3.9万-5.9万亿元,在约八成的家庭中,儿童支出占家庭支出的30%-50%。

“儿童零食市场在2023年有望达到近1500亿元人民币,未来5年复合年均增长率保持在13.7%”,按照华映资本估算,儿童零食作为一个极具增长潜力的新蓝海市场备受看好。

而进入上升期的儿童零食赛道,正是良品铺子长期看好的细分市场之一。

根据公司财报数据,2021年良品铺子儿童零食品牌“小食仙”全渠道终端销售额为4.17亿元,同比增长41.17%。其中,其行业首创营养健康棒棒糖系列成为现象级爆品,终端销售额达到1.28亿,占比超过 30%。

想做好儿童零食的一个重要前提,就是要解决这一细分市场的痛点问题,多年以来,“儿童零食”的概念缺乏明确标准定义,零食和儿童零食的边界模糊。

2020年5月,良品铺子参与并推动国内首个《儿童零食团体标准》出炉,对儿童零食的原料、感官要求、营养等方面提出了详细要求,填补了国内儿童零食标准的空白,为行业规范化发展增砖添瓦。

从儿童、孕妇,再到银发族、健身族,不同人群、场景的需求各异,除了推出儿童零食子品牌“小食仙”之外,以“良品铺子”为主品牌的健身代餐零食子品牌“良品飞扬”、茶歇品牌“T-break”、中老年人(糖尿病)零食系列等等,共同构建了良品铺子的品牌生态矩阵。

细分思路主导下,良品铺子的差异化、多品类的优势壁垒逐步显现。

截止报告期末,良品铺子包括肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果炒货、面包糕点、礼品礼盒等15大品类,全渠道SKU 1555个,2021年全年上新SKU 565个,约合每月以47个产品品种的速度推新,远超行业均值。

在存量竞争中谋突破,良品铺子的破局点正是向细分市场要增量,针对细分需求进行深度研发和创新,既讲深耕,也求速度。

进入“双轮”时代

一包猪肉脯,留给了资本不止5亿级的想象空间。

在“无肉不欢”的味蕾倾向下,卖了21亿元的肉类零食成为良品铺子2021年的品类销售王者,其中升级版的猪肉脯系列更是以同比增长41%的销售额,跑赢市场。

在以单品为锚点进行品类研发创新的背景下,“高蛋白”卖点的大单品产品完成了对用户心智的逐层渗透。

消费需求不断升级下,配料上“做减法”、工艺上“做加法”的高端零食备受消费者青睐,细细思索良品铺子首个5亿级大单品引爆的深层逻辑,产品技术研发上的突破成为了核心动能所在。

财报显示,2021年良品铺子研发投入3966.56万元,同比增长17.64% %,延续了高研发投入的增长态势。

随着良品铺子高端战略对品类的细分和对细节的高要求,原材料挑选的严苛性加强,提升良品铺子的产品品质显得尤为重要。

目前,良品铺子研发团队拥有食品科学、食品营养、农产品加工与贮藏工程等多个领域的科学家和研发专家,同时与国内食品专业领先的大学、食品领域的科研院所、行业产品头部供应商等进行协同。

2021年期间,良品铺子新增专利申请(含授权)34项,且报告期内申请专利总数共计121项,已授权专利90个。

2022年3月18日,中国食品工业协会发布信息表示,将携手良品铺子共建“中国高端休闲食品研发中心”,这是中国食品工业协会首次与企业合作共建研发中心,旨在集合双方的优势资源,联合更多力量、凝聚更多共识,在食品工业层面推动中国高端休闲食品行业实现高质量发展。

按中国食品工业协会的说法,“良品铺子持续多年构建研发护城河,能为休闲食品研发中心的工作创新推进提供支撑”,而完善全渠道均衡布局的完善,则进一步帮助良品铺子在稳固竞争优势的基础上,赢下了长期的成长性。

2021年,电商经济增速逐渐回落,与实体店增速之间的势差正逐渐缩小,在实体店消费占据我国总消费超过75%比重的前提下,线上流量居高不下的成本令传统渠道体系的优势反而开始显现。

嗅到变化的良品铺子,积极拥抱线下实体经济。截至2021年年末,良品铺子门店数量达2978家,其中新开门店共计619家,其中直营门店185家,加盟门店434家,门店数量实现同比增长26%。

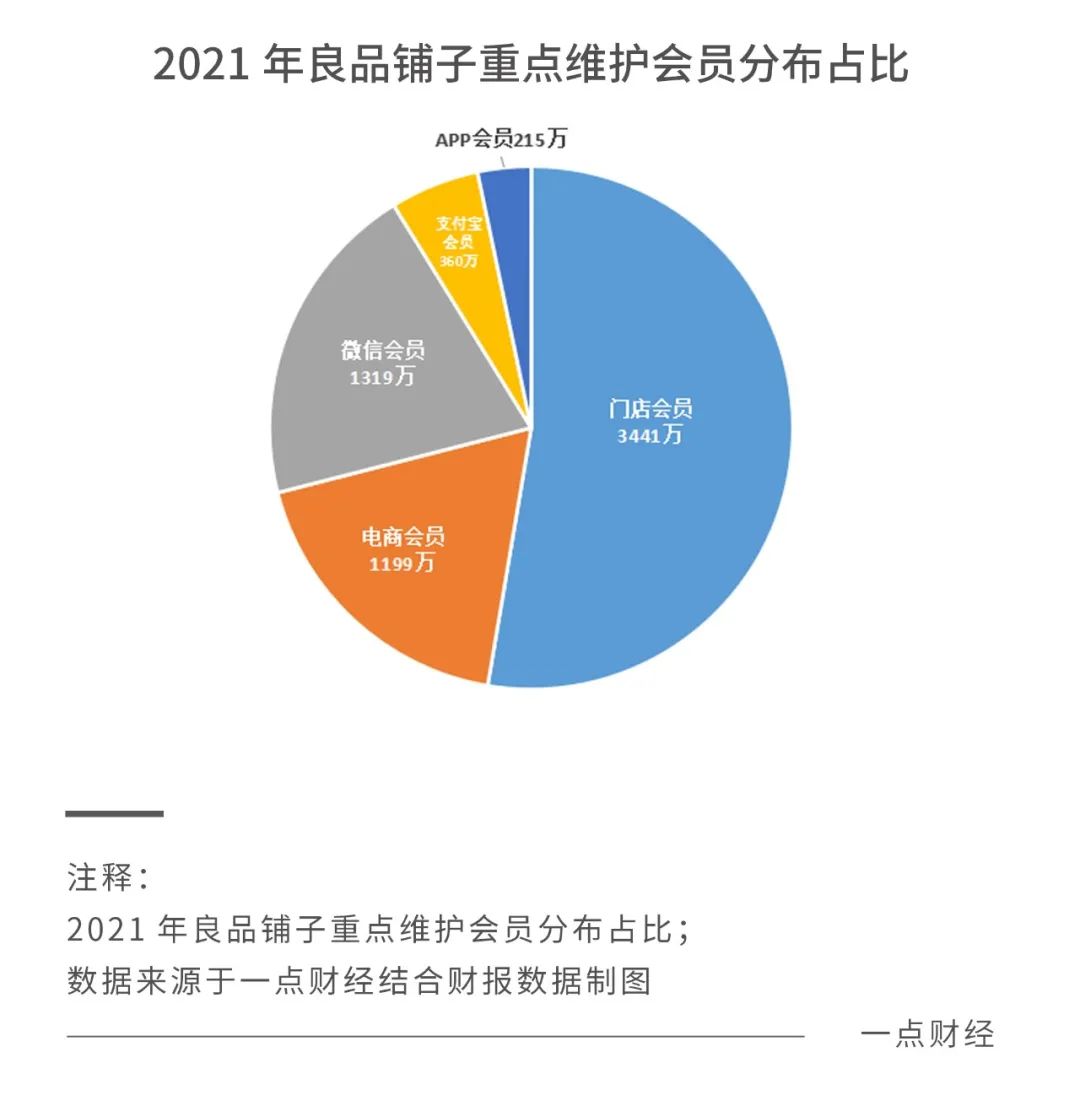

而门店的扩张也在拉动良品铺子的会员消费:2021年会员为良品铺子贡献了61.16%的销售额,而在超过6245万的重点维护会员中,门店会员占比过半。

事实上,在新零售线领域线上与线下渠道从来都不是对立的,线下门店的扩张结合线上的用户精细化运作相辅相成,在线下受不确定因素影响和线上内卷严重的双重因素下,全渠道模式抗风险能力更强。

同时,合作第三方平台的新流通渠道也在良品铺子的全渠道模式中的重要路径。

2021年上半年,新成立流通渠道事业部,重点拓展东北、西北、华北地区,与沃尔玛、盒马鲜生、永辉、家家悦、物美、利群等商超体系达成战略合作。

打通分销渠道的良品铺子正在通过搭建“品-商-价-渠”四大支柱开辟更多渠道。报告期内,良品铺子首次进入各业态1.4万家售点,2021年动销店数累计达12000家。

2022年,良品铺子计划将实现全域零售。随着全渠道铺设和研发投入加码的双剑合璧,“产品+渠道”双轮驱动的战略得以构建,抗风险能力强化后,多了一份从容的良品铺子或许可以跑得更快。

马太效应下的新赛点

“2022年和未来的宏观形势越来越严峻,我们能做的就是做最好的自己,让公司活下去,只有活下去才有比赛的资格”。在3月22日的内部分享中,杨银芬把2022年的工作基调概括为12个字:谨慎乐观、适度增长、夯实基础。

良品铺子内部坚信,零食是一个幸福的品类,是高频、海量、接近于刚需的品类,是可以做成一个社区或者流量入口的品类。

2021年百草味开放了线下门店加盟,洽洽食品启动了组织变革项目,三只松鼠计划做线下分销,良品铺子在拓展流通渠道……变革之风从未离开零食行业。

2022年,无疑是是检验休闲食品企业调整和改善成果、重塑竞争格局的一年。值得注意的是,原材料成本上涨正在催化竞争格局优化,食品饮料品牌陆续提价的行业环境下,头部品牌市场占有率有望进一步提升,即“强者恒强,弱者恒弱”。

智研咨询表示,随着休闲零食线上步入中速增长时代,新进入者投入门槛提高,品牌数量有望维持低位稳定;龙头资金优势明显,品牌宣传规模效应增强,龙头效应将加剧。

经过优胜劣汰的洗刷,零食赛道已进入决赛圈,头部效应强化,两个新的赛点得以催生:其一,面向C端,高效的创新周期为企业带来更大的成长空间。

新赛点的出现看似毫无预兆,但从某种程度上讲,企业精准的洞察预判往往比其他利好因素更重要。

2021年,良品铺子累计上新产品49款,依靠35天快速上新机制的加持,良品铺子平均每周就有一款新品问世,且这套唯快不破的打法屡试不爽。近期,良品铺子方面在电话会议中透露,黑麦吐司、大波浪面包等多款单品上市不足6个月即实现全渠道终端销售额过千万。

在行业降档提质,龙头效应加剧的环境下,头部零食企业们规模不相上下,供应链能力的强弱成为了另一个新赛点:对于B端,强大的供应链能换来更多的议价空间。

复旦大学罗钢博士后在2009年时提出了“智慧供应链”,智能化、网络化、自动化等技术特征成为了这一系统的关键词,经过了十余年的发展,技术趋于成熟的智慧供应链热度飙涨,越来越多的企业开始由制造向“智”造转型。

作为供应链转型的一员,良品铺子在2021年以算法研发平台等方式,推进传统供应计划向智慧供应链支持体系转型,实现业务多项指标提升。

报告期内,良品铺子门店断货率下降1个百分点,存货周转天数下降3.43天。目前,良品铺子已成为实现零售行业华中地区首个支持全渠道货到人拣选的智能化数字化物流中心,库存共享及一体化发货分拣,B2C人效、B2B人效大大提升。

在经过了2021年的负重前行后,业界对零食赛道2022年的发展提出了乐观预期。中商产业研究院预测,2022年我国休闲食品行业市场规模可达15204亿元。

马太效应下,“增量红利”花落谁家尚未曾可知,但想赢得更大份额,竞争优势强劲、成长逻辑明确的企业明显会领先一个身位,而良品铺子无疑是最强有力的竞争者。

结语

2021年,零食江湖经历着摸索与变革;2022年,市场格局将在震荡与竞争中重塑。

目前,站在舞台中央的良品铺子已连续七年成为国内高端零食销量的领军者,揽获细分市场红利的同时,“双轮驱动”战略1+1>2的效果已经显现。

面对行业休整期涌现的新赛点,良品铺子2022年的动向必然更能引发行业关注。登上山顶的路没有捷径,但总有人不怕路远,新一轮关于效率的角逐已经开始了。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])