有这么一个行业,爱它的人毫不吝啬自己的钱包,大把大把的银子往里砸,造就了一大批富豪。但另一方面,恨它的人则认为这是在侮辱自己的智商,监管层同样经常出手整治,法规更新不断。从三株口服液到太阳神,从养生堂龟鳖丸到脑白金、生命一号,它就是营养保健品行业。

经过多年大浪淘沙的发展后,行业内很多企业都消失了,但也有企业选对了方向,逐渐壮大,比如已经成长为膳食营养补充剂(VDS)标志性企业的汤臣倍健(300146.SZ)。

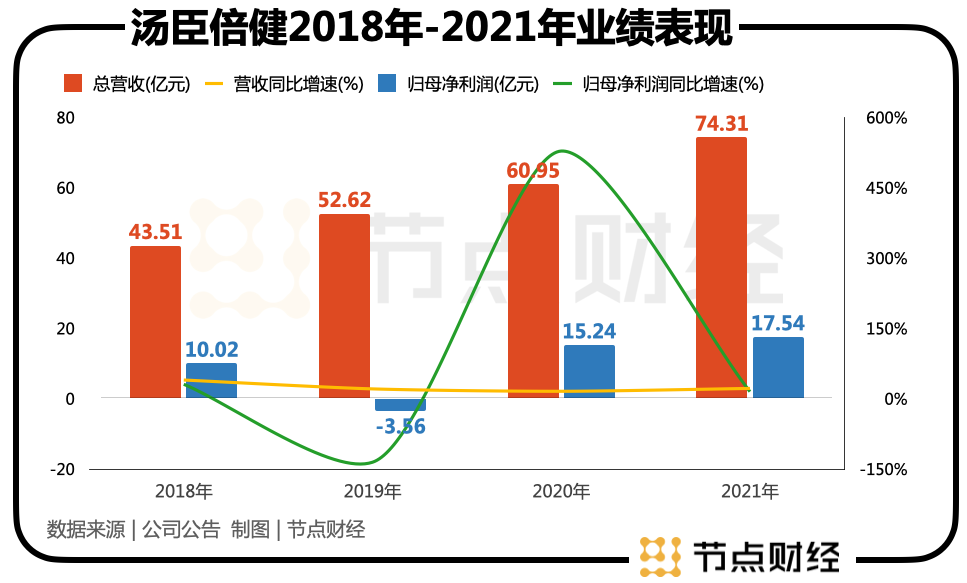

从汤臣倍健上个月公布的2021年财报看,公司的表现似乎不错。去年总营收74.31亿元,同比21.93%,归母净利润17.54亿元,同比增长15.07%。但是,业绩发布后的两个交易日,公司股价分别下跌3.79%和6.98%。资本市场用脚投票,向汤臣倍健发出了预警。同时,多家机构研报指出,公司估值已经具有安全边际。那么,这家经历过大起大落的公司底色到底如何呢?

崛起不易,护城河面临考验

能够从行业的蛮荒时代一路做到行业老大,汤臣倍健有着自己的成功路径。

据欧睿数据显示,2021年中国维生素与膳食补充剂行业零售总规模达1892亿元,增速约为6.6%。其中,汤臣倍健份额为10.3%,位居行业第一。无限极和安利位居第二、第三,市场份额分别为6%与5%,汤臣倍健的领先优势比较明显。

早期的保健品行业槽点很多,比如洗脑广告、弄虚作假等,更是孕育传销问题的温床。在认知上,虽然很多人认同“药食同源”的说法,但质疑者同样不少,争议声一直不断。

汤臣倍健的成功,首先是选择了自己的渠道,即通过药店进行销售。通过药店的权威性,汤臣倍健更容易获得消费者的信赖,进而建立起自己的品牌护城河。

其次,在营销方面,汤臣倍健与大量的体育明星签约代言,其中以姚明为代表,提升了品牌的知名度与美誉度。同时,在产品方面,汤臣倍健比较有创造性地提出了VDS即膳食营养补充剂这个全新概念,并以此为基础,推出了主打膳食营养的“汤臣倍健”、主打骨关节健康的“健力多”和主打益生菌的“Life-Space”,支撑起了公司的业绩。

可以说,在过去的历史中,汤臣倍健的经验得到了证实。2010年公司在创业板上市,晋级“国内膳食营养补充剂第一股”。

但是,对辉煌过去的路径依赖,往往成为一家企业继续向前发展的重大阻碍。汤臣倍健也不可避免的面临这种发展过程中的周期性困境,这也是汤臣倍健董事长梁允超提出要用八年时间,初步完成向“强科技企业”转型的内在压力。

这个压力首先体现在营收增速上。2018年至2021年,汤臣倍健的营收增速分别为39.86%、20.94%、15.83%、21.93%。2020年汤臣倍健收购了麦优,如果刨除相应的年内并表数据,2021年同比增速其实为15.38%。2020年其曾定下目标,要在2021年实现营业同比增速30%,显然未能如愿。

主打产品上,“汤臣倍健”系列2021年表现不错,一扫2019年和2020年的增长颓势,增速达到24.36%。但是,“健力多”与“Life-Space”表现不佳,前者营收增速从2017年的160%一路下降至2021年的7.46%,后者的表现同样差强人意。

其实,回顾汤臣倍健的历史,其崛起的关键是品牌和渠道两个方面的成功,而随着市场环境的更迭,当年打造的护城河,随着行业监管、消费者心智、销售渠道等多方面的变化,正在出现瓦解的迹象。

比如2015年颁布的新《广告法》就规定,不允许营养保健品有代言人。汤臣倍健虽然签中了谷爱凌,但代言的也只是食品系列。同时,随着线上渠道的强势崛起,汤臣倍健赖以立身的药店模式,也遭遇了很大的挑战。

市场更深层次的变化,还不仅仅是这些。

对手跨界而来,并购仍需仔细

其一,医药企业对手跨界而来。

这首先说明汤臣倍健所在的膳食营养保健品赛道是个“香饽饽”,其市场前景和发展空间得到了认可。但是,对已经成为老大的汤臣倍健来说,并不是好消息。

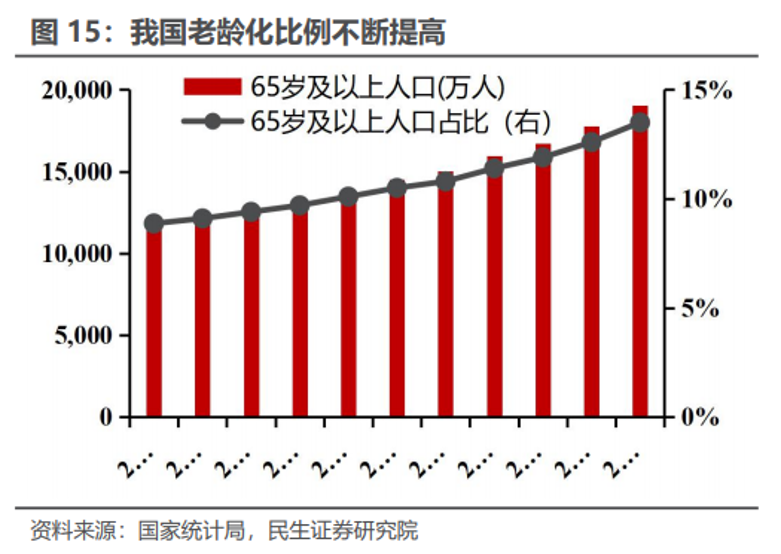

先简单说一下营养保健品赛道,数据上看,2021年中国膳食营养补充剂人均消费20美元,约为美国的20%。随着消费水平的提高,深受“药食同源”观念熏陶的国内消费者在这方面的投入势必增加。其次,人口老龄化,而VDS产品在中老年群体中的渗透率最高,发展空间不言而喻。同时,这个赛道的技术门槛并不高,特别是对于药企来说,甚至具有先天技术优势。

坐在这样一块大蛋糕上,面对兴奋的跨界而来的医药企业时,汤臣倍健难免会生出紧张感。

在医保控费、集采降价的大背景下,医药企业的日子也不好过,跨界寻找新增长点也是形势所迫。2021年中国国际健康营养博览会上,有近半数参展商都来自医药行业。

之所以选择营养保健品赛道,是因为医药企业更容易突破。未来保健品市场随着逐渐正规化,各项要求趋于严格,而医药企业在研发、生产上按照医药生产的标准执行,生产和研发条件不是障碍,甚至比保健品企业具有更强的科研硬实力。同时,药企都有自己的销售渠道,虽然和很多营养保健品公司不同,但恰恰和倚重药店的汤臣倍健撞到一块了。另外,不少奶粉企业也跨界过来,想分一杯羹。

其二,并购受挫。

2018年,为了开拓益生菌业务,汤臣倍健以35.14亿元现金,收购了澳大利亚的Life-Space。当时Life-Space的净资产为1亿元左右,溢价达到30多倍。此次收购形成了21.66亿元的商誉。紧接着,2019年,因为Life-Space业绩不达预期,汤臣倍健对商誉和无形资产分别计提了10.09亿元和5.62亿元的减值准备,导致出现上市近10年来的首次亏损。

2020年,汤臣倍健收购了线上渠道运营商广州麦优,想要通过麦优开发线上业务。麦优虽然带来了营收,但其净利率不高,2020年只有4.2%,且大幅拉高了公司的市场推广费和平台推广费。

并购是一家公司快速拓展业务常见的方法,成功者很多,但失败者更是数不胜数。虽然经过了一轮减值,截至2021年底,汤臣倍健的商誉仍有11.2亿元,其中绝大多数仍记在Life-Space名下。这部分商誉是否爆雷值得关注,而更重要的是,汤臣倍健拖着这么一个包袱,如何面对风云变幻的市场?

面对内外夹击,这必须要看一看梁允超寄予厚望的“强科技型企业”转型战略了。

科研仍需发力,估值或已筑底

今年3月初,在汤臣倍健发布2021年报时,梁允超在《再用八年时间,打造强科技型企业》这封致股东的信中提出,希望在未来八年里,初步完成汤臣倍健向强科技型企业的转型。

在梁允超看来,营养保健行业有两条发展方向,一个是重功能的保健食品,一个是轻功能的食品化和快消化。前者以维生素、矿物质和动植物提取物为主要原料,需要在研发上投入大量资金与人员,门槛高;后者介于保健品与食品之间,比如玻尿酸软糖、营养素饮料等产品,市场空间大,年轻人喜欢,门槛低,但竞争激烈。

汤臣倍健的选择是前者。从消费者定位上手,其瞄准的不是Z世代,而是银发一族。随着人口老龄化的深入,重功能产品的市场前景不言而喻。而从建立护城河的角度来说,汤臣倍健此前在渠道、品牌方面的优势已经式微,依靠技术研发建立新的护城河才足够宽和深。

从投入看,汤臣倍健确实需要在科研上多花点心思了。

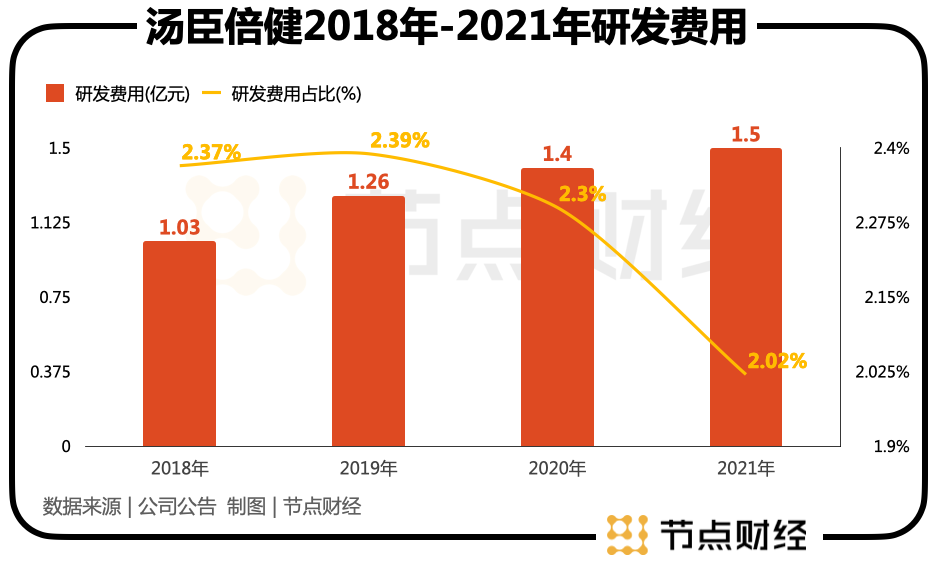

公开数据显示,2018年至2021年,汤臣倍健的研发费用从1.03亿元增长至1.5亿元,虽然金额在增长,但占营收比重却从2.37%跌到了2.02%。而且,研发人员的占比也2020年的9.76%下滑到了2021年的8.15%。

相比之下,跨界而来的药企在研发投入上几乎呈现压倒性优势。其中,2018年全球药企平均研发支出占营收比为13.7%,同期国内研发支出占比为7.5%。

所以,汤臣倍健要实现变身“强科技型企业”,还需要再加把劲了。而对于汤臣倍健的表现,当前资本市场似乎也热情不高。

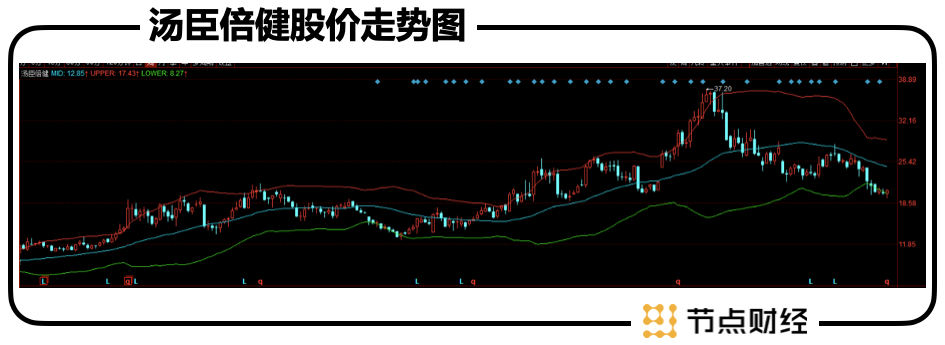

截至4月15日收盘,汤臣倍健股价为20.79元/股,总市值为353.5亿元,动态PE为20.15倍。相比去年5月份37.2元/股的历史最高点,公司市值已经下跌超过40%,蒸发金额超200亿元。

民生证券不久前发布的研报认为,目前汤臣倍健的估值与其他食品板块20 倍的整体估值水平相当。同期华创证券则认为,其估值已具有安全边际。而华泰证券、国联证券等,对公司的2022年给出了25倍左右的PE。在上述机构发布研报后,汤臣倍健的股价跟随低迷的大A股又来了一波下探,动态估值进一步下降。

另一方面,据公开数据显示,2021年下半年,汤臣倍健的股民人数从4.46万户增加到6.19万户,增幅接近40%。而随着进入2022年,前两个月汤臣倍健股民人数减少7.28%。

一增一减之间,不排除很多股民已割肉离场,资本市场的冷暖展露无疑。但从长期的角度看汤臣倍健这家VDS标杆,目前的估值变化或许只是其发展历程中的一次周期波动的浪花。

无论是行业还是公司,周期永远存在,穿越周期越做越好才是王道。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。