图源:东方IC

图源:东方IC2022年,对很多企业来说都不是轻松的年份,教育企业更是难上加难。“双减”之后的转型推进,同时要兼顾疫情“黑天鹅”的冲击,连俞敏洪都直言“常常只能靠安眠药来把自己打入睡眠”。

不过,5月24日网易有道发布了2022财年Q1财报,似乎给行业带来一丝生机。在终止K9学科培训业务后,其净收入12.01亿元,同比增长26.6%,超市场预期。

在艰难的周期下,能够抗住风险就已实属不易。能够实现正向增长,是否意味着其转型已经成功在即?网易有道会是第一家转型成功的教育机构吗?

渐入佳境,保持耐心

整体来看,目前说哪家教培机构转型成功还有些为时尚早,但纵观来看的确有一些公司取得了不错的进展。

首先在主营的学习服务业务上,K9作为强刚需业务,不太可能在短短半年内就完成业务出清并且还弥补了业务缺口。可以看到,可以看到,如果将本季度营收,与此前包含K9学科培训的营收直接对比,网易有道的整体营收出现下滑,依然没有回到2021年Q1的巅峰。

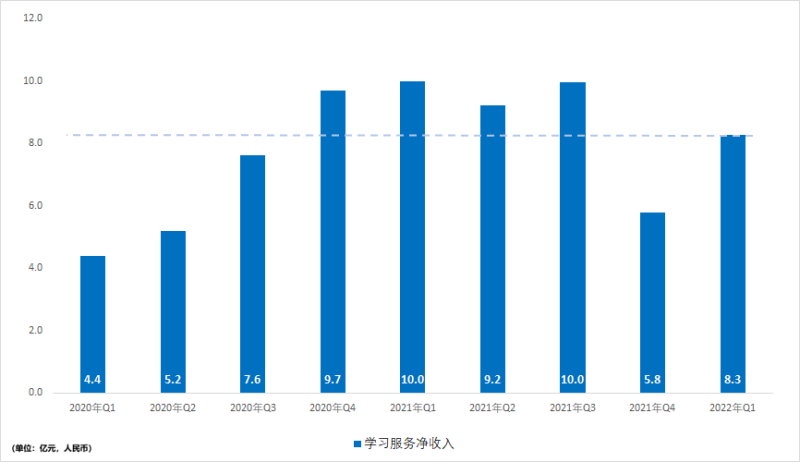

但不可否认的是,网易有道的进展是很快的。报告期内网易有道的学习服务净收入达8.26亿元,同比增长36.1%。即便K9业务计算在内,这个数字也已超过在线教育风口期的2020年Q3。彼时,有道单季度营销投入达到惊人的11.5亿元。而今年Q1,有道的营销投入只有当时的44%。以更小的投入换来了更高的增长,侧面证明了有道经营效率的提升。

其次在增量业务上,智能硬件正在成为可靠的营收来源。一季度智能硬件净收入实现了25.4%的同比增长,达2.53亿元。据统计,这项业务已经连续上涨了9个季度。在硬件供应链和销售渠道受到疫情冲击的情况下,这项业务依然实现了两位数增长,在一定程度上体现了有道产品在市场上的号召力和风险应对能力。

回顾近两年这项业务的表现,可以看到智能硬件有明显的周期属性。四季度是传统旺季,一季度是传统淡季。有道的智能硬件在今年Q1的营收已经超过了2020年Q4的水平,整体处于跃迁状态。这项业务占营收的比重已经从2020年的10%增长到现在的21%,成为有道稳定的增长点。

两个增长引擎下,有道让人看到了积极的信号。在疫情和转型的双重压力下,有道很好地抵御住了冲击。并且在经营健康度的各项指标中,多项数据均呈现增长态势。然而突如其来的疫情,更大的考验也许是对其今年Q2业绩的影响。

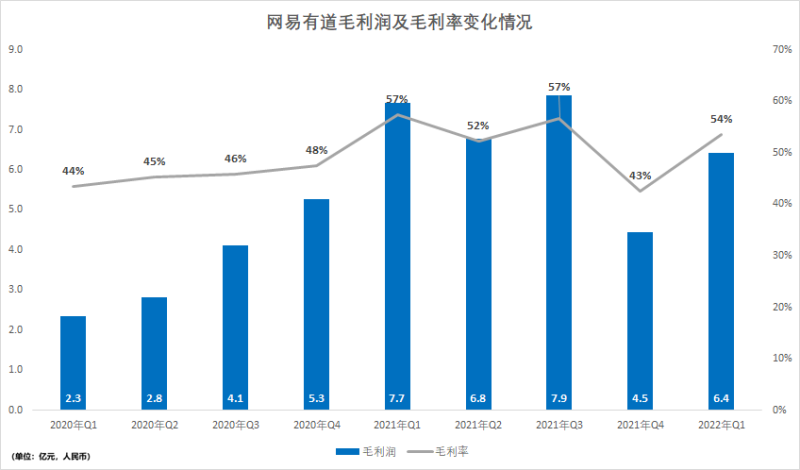

利润水平是最明显的表现。在经历了去年Q4业务出清的低谷后,今年Q1有道实现毛利润6.42亿元,比2021年同期增长29.3%。毛利率也再创新高,整体毛利率达到53.5%,上年同期为52.4%。目前有道的毛利水平,已经恢复到了“双减”之前的平均水准。

同时,其亏损在大幅收窄。Q1网易有道的经营性亏损为1.25亿元,环比下降49.6%、同比下降41.6%。按照归属净利润测算,有道的亏损已缩减到1.02亿元,是近两年来新低。

由于在线教育的烧钱大战停止,预期接下来的营销成本开支会进一步缩减。

截止2022年3月31日,有道的现金、现金等价物、限制性现金、定期存款和短期投资总额合计12亿元。伴随着盈利的积极预期,有道的现金有较大可能继续保持充裕。

营收没有大幅下滑,智能硬件、素质、成人及职业教育业务在快速弥补K9业务的缺口,毛利水平恢复,亏损收窄。整体来看,这份财报不能说对有道的转型下定论,但确实显示了积极的趋势,让业界对其转型成功抱有期待。

为何有道能够拿出这样的表现?其背后有足够的逻辑支撑吗?

ARPU值背后的秘密

“双减”后,有道主打智能硬件、素质教育、成人教育和教育信息化四大业务。从结果看,转型进展超出预期。

为何有道的转型步伐显得格外轻盈?

实际上,有道并非顺风顺水。在财报沟通会上有道也坦言,“因为疫情影响导致接触学校的机会降低,教育信息化业务实施计划有一些延迟。”有道之所以保持了稳健,很重要的原因在于,主营业务受到的影响相对小以及相关业务的布局早。

选取“双减”政策下发前的业务占比来看,高途去年三季度的K12在线课程占比高达94%,好未来2021财年第四财季K12业务营收占比高达91%,新东方2021财年K12课后辅导、备考及其他课程收入占比为85.8%。与之相比,去年二季度有道的基础教育培训业务营收约占其总营收的24%。

多元业务一直是有道的特点。长期以来,网易云课堂、中国大学MOOC都是大学生和职场人充电的平台。去年一季度有道成人业务销售额就达到2.99亿元,新推出的考研业务依靠前期的基础,取得了快速增长。在素质教育业务上,2020年有道就推出了素质类课程“有道纵横”。去年四季度,有道纵横进一步推出国际象棋课程,得益于前期积累,今年一季度,国际象棋课程的销售额环比增长超170%。在智能硬件方面,有道早在2017年就推出了词典笔,拥有广泛的市场号召力。

K12业务占比低、其他业务早有布局,这并不是说有道有先见之明,如果没有“双减”,有道的资源会被打散,这可能是一条很难走的路。但时来运转,多元的业务布局让有道分散了风险,其他业务的增长惯性弥补了相对不算大的缺口。

而ARPU值(每用户平均收入)则进一步解释了有道毛利提升的原因。由于有道Q1没有公布成人业务的付费用户数量,我们以去年一季度公布的数据做粗略参考。彼时有道K12业务销售额为4.42亿元,付费用户数30.6万人,ARPU为1444.44元/人;而成人业务销售额为2.99亿元,付费用户17.8万人,ARPU为1679.78元/人。该数据表明,每位成人学员带来的收入要高于K12学员。当成人与职业教育成为主营业务之一,带来整体毛利水平的提升也就顺理成章。

但实际上,这套逻辑中还有一个关键环节——智能硬件、素质、成人与职业教育都能被当作转型的主战场,为何有道能够让这些业务弥补缺口?

财报沟通会上,有道在回答有关素质教育的提问中似乎暗藏了这方面的原因。其表示“我们的一贯思路是选择好用户需求大且具备市场潜力的赛道,并耐心地在该领域研发出最好的产品。”这句话的重点在于“研发出最好的产品”,这是有道的精品策略——把一两个赛道做精、做好,由产品主导。

以素质教育为例,面对庞杂的科目,有道并没有贪多求全,而是率先选取了棋类——这一用户基数大且行业竞争者相对较少的科目。在锚定赛道后,有道采取的是精品策略:将优质师资与互动课程设计相结合、将AI智能陪练和在线应用相结合。而下一步,有道的规划也是选择一到两个其它赛道产品作为重点方向。

这一布局方式需要前期的持续投入,可一旦进入成长期,其增长会是持续且有基础的。

那么,新的业务开始取得进展,有道是否会让行业看到转型成功的曙光?

谨慎乐观

目前来看,有道的确在重塑教培机构的信心和估值逻辑,但该过程是漫长且曲折的。

一方面,对于学习服务业务,有道需要拿出持续稳定的营收增长,来印证这部分市场的价值。由于有道的精品策略,在开辟新门类时必定需要较长周期的研发和打磨。可以看到棋类的势头良好,但转型就如同走钢丝,前面的成功并不能代表未来。所以,对这部分的估值修复会是一个缓慢的过程。

另一方面,有道的智能硬件业务进入了新阶段。4月初,有道对外推出新单品智能学习灯,开始拓宽产品矩阵。技术端首创桌面学习分析引擎,用户体验侧以0.5s的查词速度实现了超快指尖查词功能的突破。第一批在一个月内就已售罄,在京东获得了100%的好评率,同样展现了积极的态势。

智能硬件业务对于教育行业来说,是一个相对缺少对比维度的赛道。但有道已经引领了词典笔的潮流,作为行业头部机构,其或许可以得到更好的估值,并给行业提供参考。

但从过往的业绩看,智能硬件在产品研发期间会拖累利润水平。2020年四季度推出有道词典笔3之前,有道的智能硬件毛利润一直在爬坡阶段。有道也直言,预计智能硬件的毛利率会伴随着经济规模而提高,需要密切关注智能硬件利润率的不确定性。

产品矩阵的拓展,还需要研发的持续支持。近两年有道的研发投入持续增长,一季度突破了2亿元大关。同时伴随疫情对生产和交付的冲击,短期内有道还是会承压。

不过需要看到的是,这些不确定性是转型过程中必须要面对的。目前有道各项业务都在取得突破,释放积极信号的同时也从侧面印证了学习与培训的刚需属性。正如周枫所言,“整体来看,尽管公司当前发展面临着多重外部变量,我们有信心依靠多元化的业务、庞大的用户群体和深厚的技术积淀来克服这些挑战,实现业务的稳步转型和公司长期持续的发展。”

目前的积极信号是,资本市场愿意给转型的教育机构提供耐心。日前,华泰证券首次覆盖有道给予了“买入”评级,目标价12.95美元。从具体估值看,华泰证券按照SOTP估值法,分别给予学习服务3.05倍22年预测PS,智能硬件21.79倍22年预测PE。这基本上反映了,资本市场对有道不同业务的不同期待。

教育机构的转型过程将是漫长的,更是一个不断发现机会、确认机会的过程。有道一季度的业绩表现,让行业看到了更多可能。对于教育机构,我们有理由保持乐观与谨慎的期待。