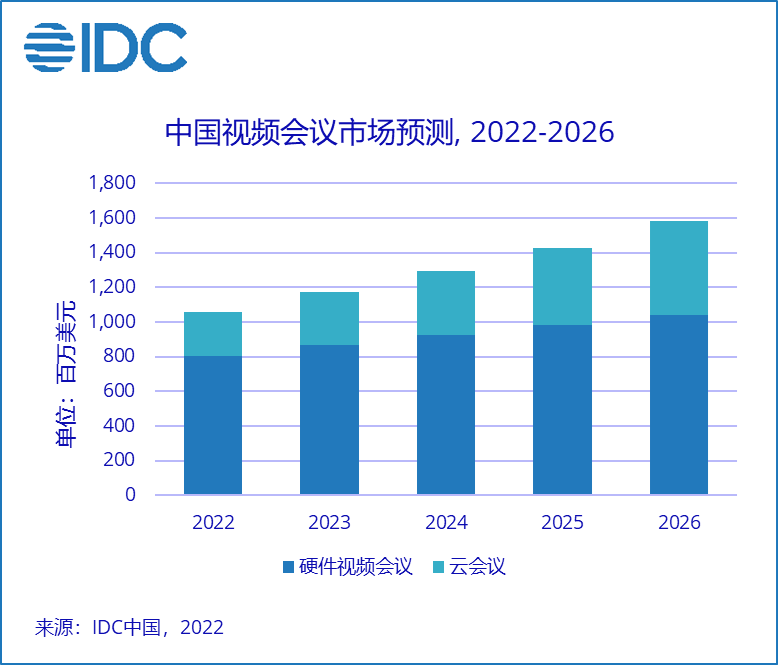

2021 全年,中国视频会议市场规模达到 9.7 亿美元(约合 62.7 亿元人民币),市场规模较 2020 年同比仅增长 2.9%。其中,硬件视频会议市场同比增长 8.5%,达到 7.4 亿美元(约合 47.9 亿元人民币);云会议市场同比下降 11.8%,达到 2.3 亿美元(约合 14.8 亿元人民币)。这是自 2010 年 IDC 开始追踪云会议市场以来的首次市场规模下降。IDC 认为,一方面,云服务商的持续免费模式,导致了传统中小企业客户的续费率下滑;另一方面,大型政企项目拓展周期较长,业绩释放仍需时间。

从产品分类来看,硬件视频会议终端市场在去年较高的基数之上,依然保持了不错的市场增长,但同时我们也看到智慧屏类产品的爆发式增长,挤占了传统视频会议终端市场空间。此外,随着视频会议利用率的提高,带动了硬件视频会议平台产品(MCU、会管等)的扩容需求,从而带动平台产品市场增长高于平均增速。

云会议市场罕见的下降。一方面,云服务商的持续免费模式,导致了传统中小企业客户的续费率下滑;另一方面,大型政企项目拓展周期较长,业绩释放仍需时间。尽管如此,云会议市场规模下降幅度依然大于预期。同时,我们也看到具有一定硬件会议终端注册规模的云平台服务商依然保持了稳定的业务增长。短期来看,“云 + 端” 策略是提升客户粘性以及差异化竞争的关键。

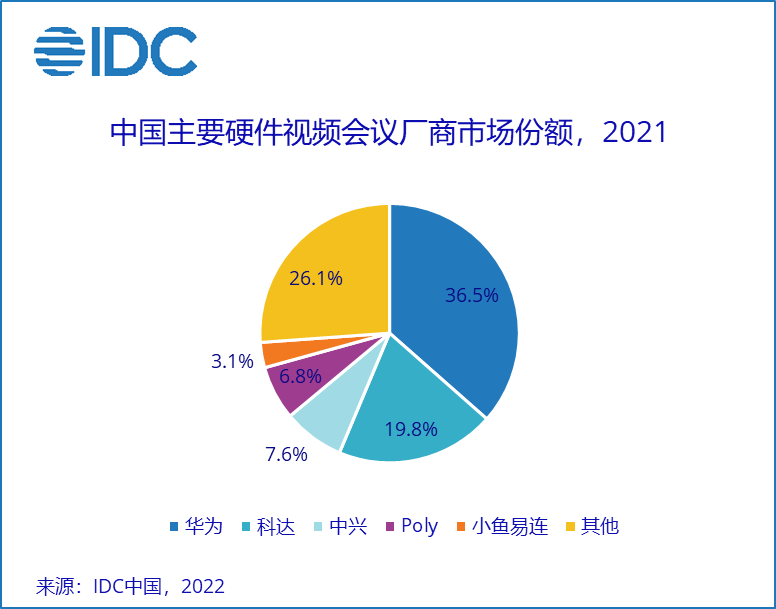

从厂商份额来看,硬件视频会议市场集中度依然较高。华为、科达、Poly、中兴、小鱼易连依然占据市场前五名位置。同时,IDC 也看到,随着其他厂商产品的持续迭代,市场的集中度逐渐趋于分散,其中罗技、亿联、华创视讯、锐捷智慧等厂商的竞争力逐渐提升,促使硬件视频会议市场激发新的活力。