中国老龄化加剧劳动力匮乏、城镇化进程加快挤占耕地、土地污染严重等,致使传统农业面临的挑战增多,我国必须改变农业低效高耗的运作方式,走技术替代资源路线,用科技创新提高粮食单产和粮食安全保障能力成为解决粮食短缺的关键所在,通过增产增效满足人们粮食需求。垂直农场作为一种新型的农业模式,具备提高水肥利用率、降低农产品运输成本、灵活应对恶劣气候等优势。因此,以数据驱动农作物生长的垂直农场成为推动中国农业现代化进程和保证中国粮食安全的关键。

政策环境:智慧农业支持政策频发,加强农业科技创新供给

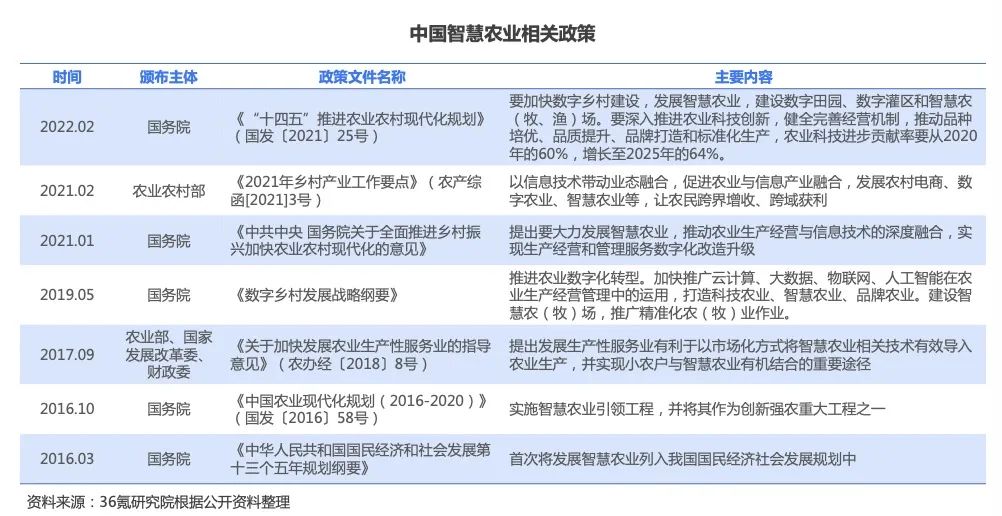

农业是国民经济基础产业,其发展关乎十几亿人的温饱,更直接影响其他产业的进度。目前,我国农业产业链和价值链仍处于低端,急需借助科技手段,加快提升现代化水平,拓展农业增值增效空间。基于此,国家发布系列政策支持智慧农业发展,为以垂直农场为代表的新农业模式等厚植了良好的政策土壤。如2022年国务院发布的《关于印发“十四五”推进农业农村现代化规划的通知》(国发〔2021〕25号)提出,要深入推进农业科技创新,健全完善经营机制,推动品种培优、品质提升、品牌打造和标准化生产,农业科技进步贡献率要从2020年的60%,增长至2025年的64%。

软硬件环境:数据+硬件助力垂直农场实现高效高产

垂直农场要实现对空间的合理利用和农作物的连续高产,必须借助数据对光照、温度、用水和营养输送等生产环节进行精确控制。想要用数据构建突破地域限制的标准化生长环境,就必须借助多种软硬件设备。如温度控制涉及多种系统,包括风扇、加热器、空调系统等,通过控制温度、湿度、二氧化碳水平、空气流动和过滤。其次,控制光照通常使用LED灯,靠近作物放置以保持光吸收的最佳效果。此外,严格的监测和控制系统可以缩短农作物生长周期,减少杀虫剂、除草剂、杀真菌剂等的使用。目前,机器人和无人机等设备的投入量与日俱增,机器人可替代人工进行播种、洒水、修剪及收割,无人机则可进行大面积区域的监控。两者在削减成本,标准化作业方面发挥着重要作用。

产业链结构:由上游农业科技组件制造商、中游大型垂直农场企业和解决方案提供商、下游农产品渠道销售三部分组成

垂直农场产业链上游为农业科技组件制造商,中游为大型垂直农场公司和解决方案提供商,下游为农产品渠道销售。

(1)上游:由农业科技各硬件、软件以及消耗品的制造商组成,包括LED及其他照明设备、自动化控制系统、空调系统、生长支架、栽培工具、其他农用化工品等。上游的设备提供商发展较为成熟,价格相对稳定可控。(2)中游:由售卖解决方案和整体架构供应商组成,包括大型垂直农场公司和解决方案提供者,此阶段涌现较多初创企业。其中,垂直农场解决方案包括工业级种植装置、货柜种植系统、全封闭受控环境种植和温室种植系统。(3)下游:渠道销售包括大型商超品牌、餐饮服务企业以及科研机构和军队部门(科研机构及军队特供菜)。

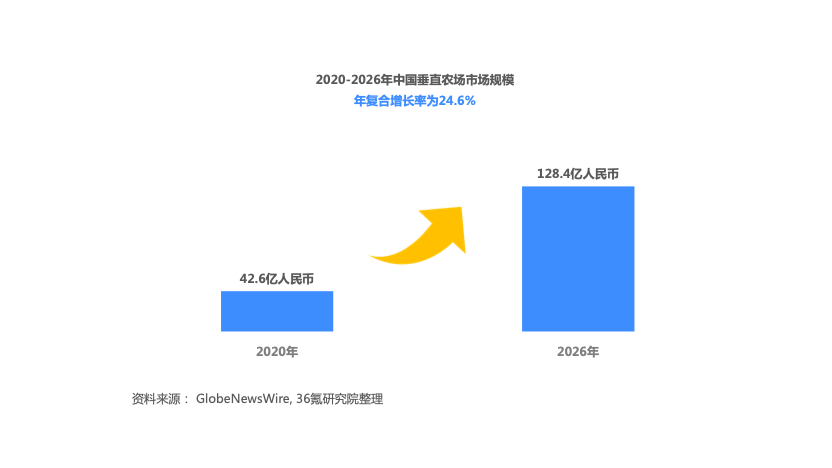

市场规模:中国垂直农场市场规模不断扩大,复合增长率达24.6%

根据GlobeNewsWire数据,2020年中国垂直农场市场规模为42.6亿人民币,预计到2026年将增长至128.4亿人民币,年复合增长率为24.6%。中国市场规模的显著增长主要得益于消费者对安全优质绿色食品需求的提高、垂直农场多项技术的进步以及食品安全意识增强等。此外,中国垂直农场市场规模的增长还将受到城市化进程加快、耕地面积缩小等进一步影响。

竞争格局:中国垂直农场发展空间较大,暂未跑出龙头企业

垂直农场属于固定成本投入和进入壁垒双高的行业。从固定成本投入角度看,单个农场的建设成本高达数亿美元,其中照明成本占到垂直农场运营成本的30%左右。从技术角度看,垂直农场不同于传统农业耕种,更依赖于技术支持和人才储备。全球垂直农场始源于1970年,目前处于高速发展阶段,而中国垂直农场起步较晚,尚处于发展阶段,且暂未跑出初具规模的企业。因此,该赛道尚属于蓝海市场,发展空间较大,但准入门槛相对较高,需要企业具备资金、技术、人才等多种复合能力。

市场增长展望:绿色消费引领国内市场迈入新阶段

随着国民经济和人均收入水平的显著提高,中国消费者的观念发生变化,更多的人开始关注食品安全和食品质量,追求无公害、绿色、有机农产品。中高端消费群体如白领、中产阶层对绿色农产品的需求不断提升,同时也加大对产品品质、健康、营养等方面关注。目前,我国一二三线城市消费者对绿色食品标志的知晓率已达73.5%。中国消费者对绿色食品的需求将为垂直农场的快速发展奠定良好市场基础,也会倒逼更多传统农场将向垂直农场转型,为相关企业带来发展新增量。

研发技术展望:技术量化农业种植,垂直农场构建标准化种植环境和流程

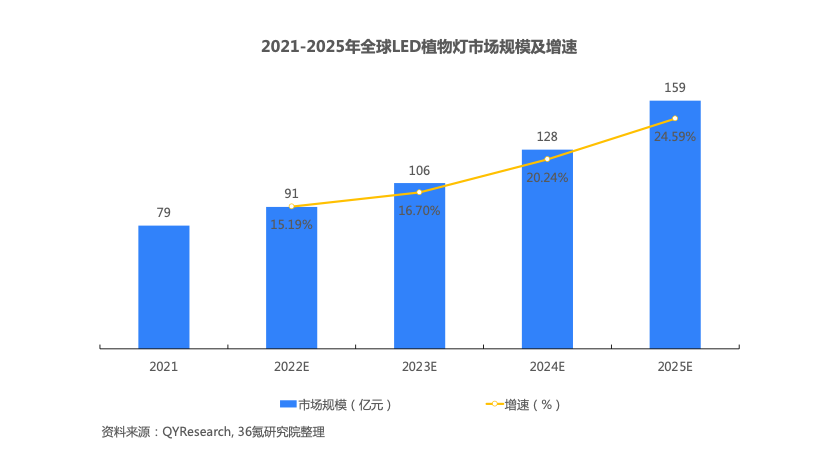

目前,LED照明灯、精准种植技术、云计算等已经应用到垂直农场发展中,以人工控制的方式来应对自然环境的不利影响,实现端到端的精细化运作,降低外部环境影响和对农药的依赖,提升土地、化肥和水的利用率。为进一步提高数据种植的高效性,突破环境限制,以LED照明技术为代表的相关技术将实现不断创新,大数据在优化种植方案方面重点发力,人工智能则在监测植物生长周期,调节光线、温度、水流等环节发挥重要作用。2021年全球LED植物灯市场规模大约为79亿元,预计2025年将达到159亿元,年复合增长率为19%。