相比经营门店,供应链生意真的更容易赚钱吗?

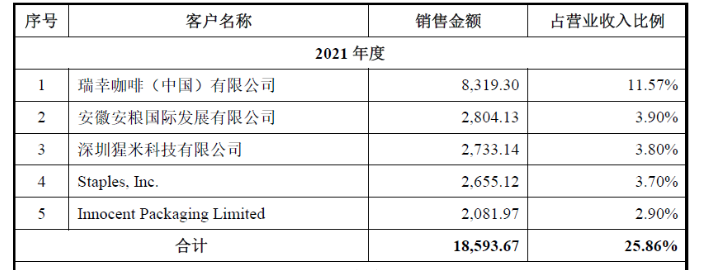

“新茶饮第一股”奈雪的茶上市一周年,发行价从19.8港元/股一路跌至当前的7港元/股上下。在2021年,奈雪的茶也未实现盈利,经调整净亏损1.45亿元。另一头部玩家喜茶上市遥遥无期,如何守住600亿估值先成为难题。在过去的半年中,喜茶进行了两轮主动降价,向下沉市场进军,寻求未来更多的可能性。而如CoCo都可、沪上阿姨、蜜雪冰城等诸多中低端奶茶,随着门店密集地遍布全国上下各大城市,不仅增长见顶,也陷入了“内卷”的竞争之中……但与新茶饮赛道情况不同的是,随着新茶饮品牌向连锁化、规模化发展,供应链企业从之前的小、散、乱慢慢集中起来,有了一定的规模,并纷纷启动了上市的进程。在近日,为奈雪的茶、茶百道、 沪上阿姨等品牌提供果汁的供应商“田野股份”北交所IPO申请获受理。而在这之前,喜茶、瑞幸的包装材料供应商“恒鑫生活”披露了在创业板上市的招股书。上个月,为喜茶、星巴克等提供“小料”的食品调味料企业宝立食品首发申请获证监会通过,将登陆上交所主板上市。背靠新茶饮,供应商们似乎更早实现了盈利。但它们也大多拥有同样的弊病:受限于新茶饮的市场天花板;高度依赖单一大客户;在消费新趋势的变化下,应对挑战能力较差等。此外,供应链上各个细分赛道市场也呈现出越来越集中的趋势,同类企业之间竞争加剧,行业洗牌仍在继续。1、供应商排队上市据《2022年中国餐饮经营研报》显示,在2021年,蜜雪冰城新增门店3846家,门店总数达到20000家;书亦烧仙草新增门店1953家,门店总数达到7000家。截至2022年一季度,奈雪的茶门店已经达到854家。在2021年底,喜茶的门店数量也达到了897家,接近千店。随着“千店规模”的品牌越来越多,茶饮供应链也尽享红利。在茶饮品牌连锁化、标准化的推动下,倒逼着供应链企业从曾经的小、散、乱,逐渐规模化、标准化,诞生出了一批初现规模的中型企业。它们也逐渐有了到二级市场寻求资本关注的底气。透视新茶饮产业链,它的供应链中既有茶叶、水果、奶制品、小料等以农副产品为代表的第一产业形态,也有以设备供应、包装供应等制造为代表的第二产业形态。一家成规模的新茶饮品牌,其供应商往往多达数十家,甚至上百家。而在诸多环节中,能够标准化、规模化的上游环节,更容易发展出大的供应链公司。在6月中旬,“田野股份”北交所IPO申请获受理。这家企业成立于2007年,主要从事热带果蔬制品的研发、生产和销售,主要产品为原料果汁、速冻果块、鲜果等。在发展之初,田野股份主要向农夫山泉、可口可乐提供预包装果汁饮料。但随着预包装果汁饮料需求的增长乏力,以及新茶饮对鲜果需求的激增,田野股份在近年来的大客户也逐渐变成了奈雪的茶、茶百道、 沪上阿姨等茶饮品牌。在田野股份和茶饮品牌的合作中,也催生出来不少热门的饮品。以去年奈雪的茶火爆一时的“霸气玉油柑”为例,这一爆款的诞生,就离不开田野股份的原材料供应。 田野股份的前五大客户 图片来自:招股书截图在田野股份之前,合肥恒鑫生活科技股份有限公司(以下简称“恒鑫生活”)也披露了在创业板上市的招股书。这家研发、生产、销售纸制与塑料餐饮具的包装材料企业对大众而言十分陌生,但在这家企业背后,却站着大众熟悉的星巴克、瑞幸咖啡、喜茶、古茗、蜜雪冰城等品牌。随着全国“升级版限塑令”的正式实施,新茶饮、咖啡品牌快速反映。2021年起,瑞幸宣布将可降解材料PLA逐步替代门店单杯纸袋的计划,喜茶也在2021年1月之前,将全国所有门店的不可降解塑料吸管、餐具、打包袋完成了替换。恒鑫生活踩在这个风口上,在2020年新增了瑞幸咖啡、2021年新增了喜茶为客户。且在2021年,瑞幸咖啡和喜茶便已经成为了恒鑫生活的第一大和第三大客户——瑞幸咖啡为恒鑫生活贡献了8319.3万元的销售额,收入占比11.57%;喜茶为2733.14万元,占比为3.8%。

田野股份的前五大客户 图片来自:招股书截图在田野股份之前,合肥恒鑫生活科技股份有限公司(以下简称“恒鑫生活”)也披露了在创业板上市的招股书。这家研发、生产、销售纸制与塑料餐饮具的包装材料企业对大众而言十分陌生,但在这家企业背后,却站着大众熟悉的星巴克、瑞幸咖啡、喜茶、古茗、蜜雪冰城等品牌。随着全国“升级版限塑令”的正式实施,新茶饮、咖啡品牌快速反映。2021年起,瑞幸宣布将可降解材料PLA逐步替代门店单杯纸袋的计划,喜茶也在2021年1月之前,将全国所有门店的不可降解塑料吸管、餐具、打包袋完成了替换。恒鑫生活踩在这个风口上,在2020年新增了瑞幸咖啡、2021年新增了喜茶为客户。且在2021年,瑞幸咖啡和喜茶便已经成为了恒鑫生活的第一大和第三大客户——瑞幸咖啡为恒鑫生活贡献了8319.3万元的销售额,收入占比11.57%;喜茶为2733.14万元,占比为3.8%。 2021年恒鑫生活前五大客户,其中深圳猩米科技为喜茶的子公司 图片来自:招股书截图而在恒鑫生活之外,同一个赛道的家联科技(必胜客、蜜雪冰城供应商)、南王科技(必胜客、喜茶供应商),也纷纷开启了上市之路。家联科技在去年登陆创业板,南王科技也于近日回复深交所第二轮问询并更新招股书,拟在创业板上市。在NCBD(餐宝典)发布的“2021中国茶饮供应链TOP10”榜单中,喜茶、奈雪的茶的茶叶供应商新荣阳、帮利茶叶,食品小料供应商佳禾食品,以及奶源的供应商安佳、雀巢等榜上有名。在10大品牌中,凯爱瑞、雀巢、佳禾食品和鲜活果汁4家原为上市企业,德馨饮料在去年与安信证券签署上市辅导协议,并在浙江证监局报送了辅导备案信息。可以预见,随着新茶饮行业的快速发展,还将有越来越多的茶饮供应链企业登陆资本市场。2、变迁的机遇和危机而在越来越多的供应链企业寻求资本关注的同时,一家已经成功上市的“奶精”企业却陷入了风波。日前,喜茶发布“真奶”倡议,呼吁行业使用真奶,拒绝植脂末(即奶精),认为是在向CoCo都可、沪上阿姨、蜜雪冰城、茶百道等诸多中低端奶茶品牌喊话。而将“真奶”话题引爆的同时,也给“奶精第一股”佳禾食品带来了重重一击。2021年4月底,佳禾食品登陆上海证券交易所。这家供应链企业的下游客户不仅包含统一、香飘飘、娃哈哈等知名饮料企业,也包括了CoCo都可、沪上阿姨、古茗、蜜雪冰城等茶饮连锁品牌。其招股说明书显示,2017-2019年,公司营业收入分别为13.68亿元、15.95亿元、18.36亿元,同期净利润为1.1亿元、1.3亿元、2.72亿元。在2020年,植脂末销售占其营业收入的85%以上。在2021年,其营业收入约23.99亿元,同比增加28.02%;但归属于上市公司股东的净利润约1.51亿元,同比减少了30.19%。在年报中,佳禾食品将净利润的下降归结于“主要系原材料采购支出增加所致。”但实际上从2020年开始,佳禾食品的盈利能力就开始显得乏力,当年的归母净利润为2.17亿元,同比减少19.96%;扣非净利润为1.96亿元,同比减少23.59%。这种转变,实际上更在于市场的变化。向“奶精”说不,已经成为了新茶饮的一大趋势。于佳禾食品而言,影响其业绩的关键实际上更是消费升级之下,消费者选择的变化,以及新茶饮的冲击。甚至于传统的饮料企业,也在逐渐降低植脂末的食用。据佳禾食品招股书,从2016-2018年,香飘飘的植脂末采购金额从1.6亿元降至8613万元。采购金额大幅下降的背后,也正是香飘飘的转型决心。在这样的背景之下,今年以来,佳禾食品的股价也持续下滑。截至6月29日收盘,佳禾食品股价15.6元/股,相较年初的25元/股跌去60%。而随着新鲜牛奶、奶油、芝士替代“植脂末”,新西兰乳业巨头恒天然则在中国市场率先吃到了红利。在2017年,恒天然接到了来自喜茶的需求,要可打出至少2cm厚的芝士奶盖产品。而后,由恒天然安佳淡奶油调配的芝士奶盖开始风靡全国,芝芝莓莓、芝芝葡葡等爆款饮品至今仍在畅销。而安佳也成为了诸多新茶饮品牌的奶盖供应商,在2017年卖出了2亿个芝士奶盖产品,2018年增加到了5亿个。在2020年上半年,得益于茶饮、烘焙渠道业务的发展,恒天然大中华区餐饮服务部实现了双位数的业绩成长,餐饮服务的利润率也从12.7%增至17.2%。

2021年恒鑫生活前五大客户,其中深圳猩米科技为喜茶的子公司 图片来自:招股书截图而在恒鑫生活之外,同一个赛道的家联科技(必胜客、蜜雪冰城供应商)、南王科技(必胜客、喜茶供应商),也纷纷开启了上市之路。家联科技在去年登陆创业板,南王科技也于近日回复深交所第二轮问询并更新招股书,拟在创业板上市。在NCBD(餐宝典)发布的“2021中国茶饮供应链TOP10”榜单中,喜茶、奈雪的茶的茶叶供应商新荣阳、帮利茶叶,食品小料供应商佳禾食品,以及奶源的供应商安佳、雀巢等榜上有名。在10大品牌中,凯爱瑞、雀巢、佳禾食品和鲜活果汁4家原为上市企业,德馨饮料在去年与安信证券签署上市辅导协议,并在浙江证监局报送了辅导备案信息。可以预见,随着新茶饮行业的快速发展,还将有越来越多的茶饮供应链企业登陆资本市场。2、变迁的机遇和危机而在越来越多的供应链企业寻求资本关注的同时,一家已经成功上市的“奶精”企业却陷入了风波。日前,喜茶发布“真奶”倡议,呼吁行业使用真奶,拒绝植脂末(即奶精),认为是在向CoCo都可、沪上阿姨、蜜雪冰城、茶百道等诸多中低端奶茶品牌喊话。而将“真奶”话题引爆的同时,也给“奶精第一股”佳禾食品带来了重重一击。2021年4月底,佳禾食品登陆上海证券交易所。这家供应链企业的下游客户不仅包含统一、香飘飘、娃哈哈等知名饮料企业,也包括了CoCo都可、沪上阿姨、古茗、蜜雪冰城等茶饮连锁品牌。其招股说明书显示,2017-2019年,公司营业收入分别为13.68亿元、15.95亿元、18.36亿元,同期净利润为1.1亿元、1.3亿元、2.72亿元。在2020年,植脂末销售占其营业收入的85%以上。在2021年,其营业收入约23.99亿元,同比增加28.02%;但归属于上市公司股东的净利润约1.51亿元,同比减少了30.19%。在年报中,佳禾食品将净利润的下降归结于“主要系原材料采购支出增加所致。”但实际上从2020年开始,佳禾食品的盈利能力就开始显得乏力,当年的归母净利润为2.17亿元,同比减少19.96%;扣非净利润为1.96亿元,同比减少23.59%。这种转变,实际上更在于市场的变化。向“奶精”说不,已经成为了新茶饮的一大趋势。于佳禾食品而言,影响其业绩的关键实际上更是消费升级之下,消费者选择的变化,以及新茶饮的冲击。甚至于传统的饮料企业,也在逐渐降低植脂末的食用。据佳禾食品招股书,从2016-2018年,香飘飘的植脂末采购金额从1.6亿元降至8613万元。采购金额大幅下降的背后,也正是香飘飘的转型决心。在这样的背景之下,今年以来,佳禾食品的股价也持续下滑。截至6月29日收盘,佳禾食品股价15.6元/股,相较年初的25元/股跌去60%。而随着新鲜牛奶、奶油、芝士替代“植脂末”,新西兰乳业巨头恒天然则在中国市场率先吃到了红利。在2017年,恒天然接到了来自喜茶的需求,要可打出至少2cm厚的芝士奶盖产品。而后,由恒天然安佳淡奶油调配的芝士奶盖开始风靡全国,芝芝莓莓、芝芝葡葡等爆款饮品至今仍在畅销。而安佳也成为了诸多新茶饮品牌的奶盖供应商,在2017年卖出了2亿个芝士奶盖产品,2018年增加到了5亿个。在2020年上半年,得益于茶饮、烘焙渠道业务的发展,恒天然大中华区餐饮服务部实现了双位数的业绩成长,餐饮服务的利润率也从12.7%增至17.2%。 图片来自:第一财经商业数据中心,2020年统计

图片来自:第一财经商业数据中心,2020年统计在恒天然之外,味全、雀巢也被越来越多新茶饮品牌使用。此外,三元和蒙牛都推出了各自的奶盖,以替换市面上植脂末为主成分的奶盖粉。与此同步进行的,还有“植物奶替换牛奶”的新趋势。在健康、绿色、环保的理念下,越来越多的年轻人选择用椰奶和燕麦奶等替代牛奶。这个趋势首先发生在咖啡赛道。燕麦奶品牌OATLY,用“燕麦奶+咖啡”的打法,大规模进驻咖啡店,成功打开了中国消费者对该品类的认知,并于2021年实现在纳斯达克上市。在2022年,OATLY在中国市场开始拥抱另一个重要的餐饮力量——新茶饮。其推出的“茶饮大师燕麦奶”也让OATLY实现从“咖啡奶基底”至“茶饮奶基底”突破。据2022年OATLY第一季度财报显示,公司75%的亚洲收入都来自于餐饮渠道。不仅是奶源,鲜果环节也是如此。消费者的健康需求令果茶大受欢迎,鲜果、冻果、NFC等更为新鲜、健康的原材料使用占比将持续增加,而如合成糖粉、色素等也正迎来市场冲击。下游新茶饮的消费趋势在一步步影响着上游供应链,并左右着供应链条上的产品更迭。3、是一门好生意吗?事实上,长在新茶饮背上的供应链有着不少的难点和隐患。由于大多数企业并不直面C端用户,使得企业自身并不能及时跟随市场的变化,一旦被动地从下游感知需求变化,便有被市场抛弃的风险。同时,伴随着下游发展起来的供应商们,业务极大的受限于下游单一大客户。以田野股份为例,其为前五大客户提供产品所获得的销售额占了公司总营收的68.17%。这样的占比使得田野股份较依赖大客户,一旦订单、客户流失,便会为企业的稳定营收带来风险。且单一大客户的议价能力更强,在过去一年中,喜茶、奈雪纷纷降价,一定程度上成本压力也给到了供应链方面。在2021年,田野向新茶饮行业出售的产品均价为1.67万元,相比2020年的1.73万元有所下降,这也意味着田野股份正在让利于下游企业。而与此同时,上游原材料自2021年以来纷纷涨价。在这个背景下,田野股份要如何维持住盈利能力并不是一件容易的事情。对于新茶饮行业降价的问题,鲜活控股董事长黄国晃认为:“行业的正向发展就是平价高质,品牌要求供应商提供同样的产品不仅价格要压低,质量还要更好,会增加供应商的生存压力。”而要应对这样的变化,就需要企业将供应链打掉重做,例如需要上游水果采摘后快速进入制造业加工,快速配送,再快速进入所有门店。事实上,当前许多新茶饮品牌为了优化供应体系,都在自建供应链。以喜茶为例,喜茶深入上游,通过自建、共建基地等多种方式,深度参与上游茶园、果园的种植和生产。在小料上,喜茶芋泥波波系列产品中使用的原料中就包含了来自喜茶共建种植基地的槟榔芋原料。在贵州,喜茶还在梵净山建立起了面积达500亩的自有茶园。另一家茶饮企业古茗早在三年前就投入了数亿元搭建仓储供应链,自建了仓储系统和物流配送系统,以保证稳定的上游供应品质和价格。也因此古茗的单品价格不高,但所用的物料新鲜且标准化高。对茶饮品牌而言,自建供应链既能更好地保障品质原材料持续、稳定供应,也优化了采购成本。但这对高度依赖单一大客户的供应商来说,并不是一件好事。但黄国晃认为,并不是所有品牌都有实力能自建供应链,依然需要寻找共享的供应链。“而这类供应链需要在成本上有竞争力,品质上可信赖,而这就是业界值得整合提升的部分。”另一方面,供应链上的竞争也在加剧。在原料果汁加工行业,除田野股份之外,鲜活果汁、四川佳美食品等台资企业,也是新茶饮品牌常用的供应商,从产品上看,大家的差异并不大,均可以根据茶饮品牌的需求提供定制化的产品。而在大型供应商之外,由于这个细分行业起步晚,企业数量多且规模较小,行业集中度较低,行业的整合仍在继续,这也使得竞争十分激烈。要在竞争中脱颖而出,借助资本的力量挖深“护城河”便显得尤为重要。田野股份披露,IPO计划募资4.76亿元,主要用于投资项目建设,扩充产能,目的是新增椰子制品8千吨、风味糖浆1.2万吨、果蔬制品2.34万吨的产能。而在扩充产能的背后,也彰显出了田野股份想要快速抢占市场份额的野心。而鲜活果汁则选择扩充业务。在其果汁业务之外,企业看向了“食品小料”的生意,为诸多新茶饮品牌提供珍珠、晶球颗粒、布丁等等产品。黄国晃接受媒体采访时提到,仅2021年,鲜活果汁便收到了2000件左右的客户提案。虽然最终落地的并不多,但也侧面凸显了这个业务背后巨大的潜力。新茶饮赛道的蓬勃发展,自下而上地促进了各个链条的整合,以至于多个具有代表性的供应链企业出现在了资本面前。但受限于新茶饮赛道,这些企业自身所面临的瓶颈也亟待突破。