记者/俞瑶 刘谧

实习记者/范笛 编辑/余冬梅

2021年9月,一部火遍全网的《鱿鱼游戏》,让更多国内用户认识了Netflix(NASDAQ:NFLX,官方译名奈飞)这家流媒体巨头。

趁《鱿鱼游戏》的余温仍在,近日据多家媒体报道,奈飞订购了总共10集的同名真人秀节目。届时,将有456名参赛选手为有史以来最高的现金奖励展开争夺。

真人秀版《鱿鱼游戏》即将上线的消息一出,再次引发众多网友关注。

然而在资本市场,巨头奈飞的处境却不容乐观,甚至正遭受重大滑铁卢。2021年11月,奈飞股价迎来高点700.99美元/股,此后便跌跌不休。截至2022年6月28日,奈飞收盘价为179.6美元/股,市值已蒸发约2200亿美元。

这或许让人疑惑,半年多时间,奈飞为何被资本市场接连投出反对票?奈飞又能否再次起飞?

优质内容,成就奈飞故事

奈飞,成立于1997年,以做电影租赁服务起家。2008年,奈飞看到YouTube的兴起,开始进军流媒体行业,推出网络视频点播服务。

2011年9月,奈飞与内容合作方Starz电视台停止合作,平台内容的暂时缺失,导致当季度奈飞美国国内用户流失了80万。

或许,这也让奈飞深刻意识到了内容版权的重要性。

于是很快,奈飞开始尝试自制内容。2012年,奈飞推出了首部自制剧《利勒哈默尔》。

《利勒哈默尔》在挪威NRK电视台播出时,吸引了近100万观众收看,创下了挪威有史以来的最高收视纪录(57%),成绩令人瞩目。

尝到甜头的奈飞,决定进行一场豪赌。

之所以说是豪赌,是因为一般来讲,美国电视剧的制作流程是先制作一到两集来试播,通过市场反应来决定是否继续进行制作。

而当时奈飞决定直接投资一亿美元,预定《纸牌屋》前两季制作。

算下来,《纸牌屋》一集的制作费用大约为400万美元。而根据美国一家网站的调查数据,当时一集美剧的平均制作费用大概为200万美元。

豪赌《纸牌屋》,事实证明,奈飞还是押对了。

2013年《纸牌屋》推出后,市场反响热烈。财报显示,当年奈飞用户订阅量同比增长了46%,股价也从年初的23美元/股涨到了将近50美元/股。

大获成功的奈飞,继续延续了自制优质内容的策略。根据What"s on Netflix统计,截至2021年12月,奈飞北美原创剧集占比已达到43.89%,并且预计在2022年8月会达到50%。

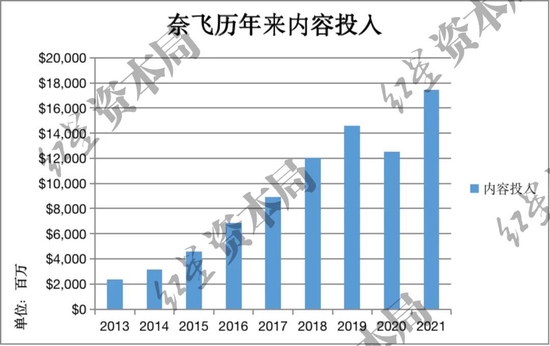

优质内容,自然也离不开高投入。财报显示,从2013年开始奈飞内容成本快速提升,2019年奈飞在原创制作方面投入153亿美元,占其当年总营收的76%。

来源:公司财报、红星资本局

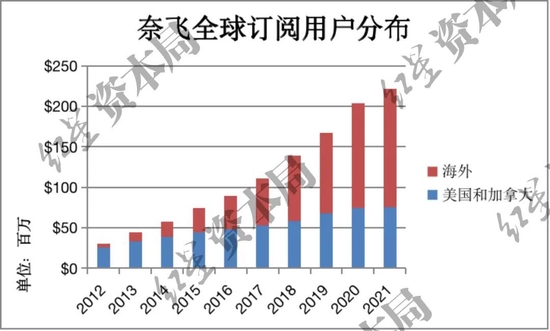

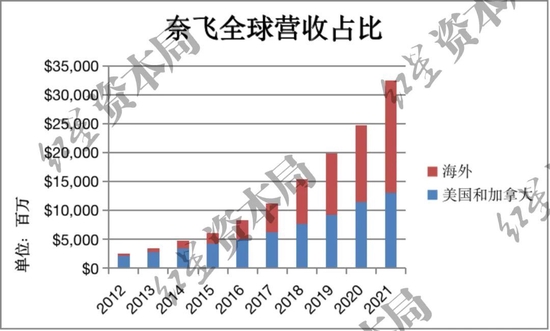

来源:公司财报、红星资本局奈飞的优质内容,也推动企业订阅用户数快速增长。

2010年奈飞开始逐渐试水全球市场,到了2016年奈飞已经覆盖了全球170个国家和地区,海外订阅用户数量和营收也在2017年和2018年陆续反超美国和加拿大地区。

财报显示,截至2021年底,奈飞的全球付费订阅用户数量突破2.2亿,海外订阅用户数占比超过了65%,营收高达300亿美元。

来源:公司财报、红星资本局

来源:公司财报、红星资本局不得不说的是,在流媒体行业发展的这十年间,奈飞通过内容驱动,完成了一次华丽的转身。订阅用户数与营收的正循环,也让资本看到了奈飞的想象力,其股价因此一路上扬。

订阅数受限,奈飞跌落神坛

2022年,可以说是奈飞的一个转折点。

1月份,奈飞发布2021年以及第四季度财报。财报显示,截至2021年底,奈飞共拥有2.22亿付费会员,第四季度净增828万。

而在随后的2022年第一季度展望中,企业预计2022年第一季度平台付费用户数将增加250万,这一数字远远低于分析师此前预期的626万。

由于奈飞对付费用户增速的展望不及预期,财报发布后,其股价盘后跌幅扩大至20%。

然而,奈飞的噩梦远不止于此。

今年4月份,奈飞发布2022年一季度财报,营收79亿美元,同比增长9.8%。然而,奈飞过去两年中营业收入的同比增长率都在15%以上,增速明显放缓。一季度净利润为15.97亿美元,同比下降6.4%,这是奈飞5个季度来首次出现净利润负增长。

回到市场最为关注的用户数,同样令人失望。2022年第一季度奈飞付费用户环比下降20万,奈飞表示由于俄罗斯和乌克兰战争影响,导致70万用户流失。

然而抛开这部分流失用户,奈飞第一季度新增付费用户也仅仅只有50万,远低于自己1月份的预期250万。此外,奈飞也宣称对第二季度持悲观态度,预期流失付费用户数200万。

一连串的坏消息,让资本市场开始对奈飞失去信心,也逐渐让奈飞跌下神坛。

为什么市场会对订阅用户数高度重视?这是由于目前奈飞的收入主要来自订阅会员收入,用户数不再增加意味着企业营收将受到阻碍,企业发展也或将触及行业天花板。

那导致奈飞订阅用户数受限的原因是什么呢?红星资本局分析认为,主要有以下两个方面。

首先,是经历过疫情之后的业绩回调。

2020年新冠疫情席卷全球,“宅经济”也开始盛行,短期来说对于奈飞的订阅用户增长起到了催化作用。财报显示,2020年奈飞新增付费用户数3657万,同比增长了31%。

但随着全球疫情逐步得到控制,奈飞的新增用户数出现回调,增速放缓。

来源:公司财报、红星资本局

来源:公司财报、红星资本局其次,是市场竞争格局的加剧。

奈飞如今面临Disney+、HBO Max、Peacock、Paramount+、Amazon Prime video等一众来势汹汹的对手。在内容方面,这些流媒体平台也都各有优势。

就拿迪士尼2019年才推出的Disney+来说,财报显示,今年一季度Disney+的全球付费订阅用户已经到达1.377亿。相比奈飞薄弱的IP家底,迪士尼可谓弹药充足,坐拥皮克斯、星球大战、漫威等众多IP资源。

此外,在全球经济下行的大背景下,消费者对于价格也往往更敏感,许多家庭会选择削减非必要支出。

根据美国有线电视网CNN的报道,在2022年第一季度英国至少有150万个用户取消了订阅,较上个季度增长了50万,其中包括了Netflix、Disney+、Apple tv+等多个平台用户。

同时,今年1月,奈飞宣布再次提高在美国和加拿大的服务价格,将标准会员价格升至15.99美元,高级会员价格上升至19.99美元,这一举措也导致了该地区将近60万的付费用户流失。

对比之下,在美国和加拿大地区,Disney+每月订阅价格为7.99美元,HBO max则为11.99美元/月,Amazon Prime video仅为8.99美元/月,奈飞在订阅价格方面明显高于竞争对手。

奈飞在过去7年中曾经历6次提价,可在如今的全球经济大环境下,用户是否还愿意为提价买单?同时,奈飞还将面对竞争对手的更多压力。

其实对于长视频流媒体平台来说,想要提高用户订阅收入,要么提高付费人数,要么提高付费金额,但如今奈飞付费用户数受阻,提高用户价格也可能会导致付费率的进一步下降,企业最终也可能陷入恶性循环之中。

重压之下,奈飞寻求转变

作为流媒体巨头的奈飞,一直以来都是典型的单条腿走路的企业。从去年开始,奈飞也试图多元化变现流量价值,改变自己以往单一的商业模式。

一是投身游戏行业,实现电影游戏联动。去年11月,奈飞正式上线了自己的游戏平台Netflix Games,目前该平台已上线了18款游戏。

二是布局电商,销售IP周边产品。去年6月,奈飞推出线上电商平台Netflix.shop。该平台也上线了多部热门剧集的周边产品和联名系列,包括服装、杂物等多个品类。

但这类IP变现业务都还处在初创阶段,离成为奈飞营收结构的关键部分还需要时间,目前处于困境的奈飞也似乎等不及了。

做长视频流媒体,还有一条比较常见的路,那就是广告。

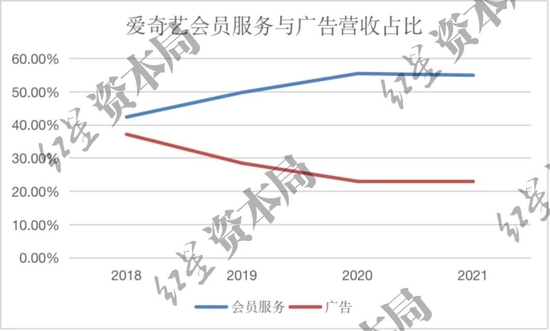

以国内的爱奇艺(NASDAQ:IQ)为例,2021年爱奇艺广告收入71亿元,营收占比23.2%。

来源:公司财报、红星资本局

来源:公司财报、红星资本局在今年的第一季度会议中,当奈飞CFO诺伊曼被问及公司是否会坚持自己无广告的立场时,他回答道“不要说永远不会”。

在迪士尼、华纳等一众竞争对手宣布推出“低费+广告”的订阅模式时,奈飞开始坐不住了。在公布完第一季度财报后,奈飞也开始将带广告的低价服务列入计划中,抢夺付费意愿低能接受广告的客户。

但布局广告业务,此路也未必好走。

一方面,广告对内容平台是一把双刃剑,毕竟广告就是让用户“难受”,而对于向来走简约路线的奈飞,推出广告后,用户接受度存在一定挑战。

另一方面,广告业务受到广告行业周期、用户数量等因素影响,本质是流量经济,想象空间依旧是有限的。在资本市场看来,其实这也并不是一件“讨喜”的生意。

尽管奈飞开始逐渐转型,想要改变单一会员收费模式;但目前游戏业务与电商业务难以迈出第一步,而广告业务也注定让企业瞻前顾后,奈飞的压力与挑战并不会小。

小结

奈飞凭着“内容为主”策略实现了订阅用户数飞速增长,并登上全球流媒体头部位置。

但如今用户增长难问题已经凸显,奈飞也不得不考虑营收结构多元化,可前路依旧漫长。

这是奈飞的焦虑,或许也是流媒体平台所共同面临的行业困惑。