中小银行经营水平参差不齐,里面有优秀者,也有大量的银行经营不善,甚至还会发生一些违法案件

文 | 王剑

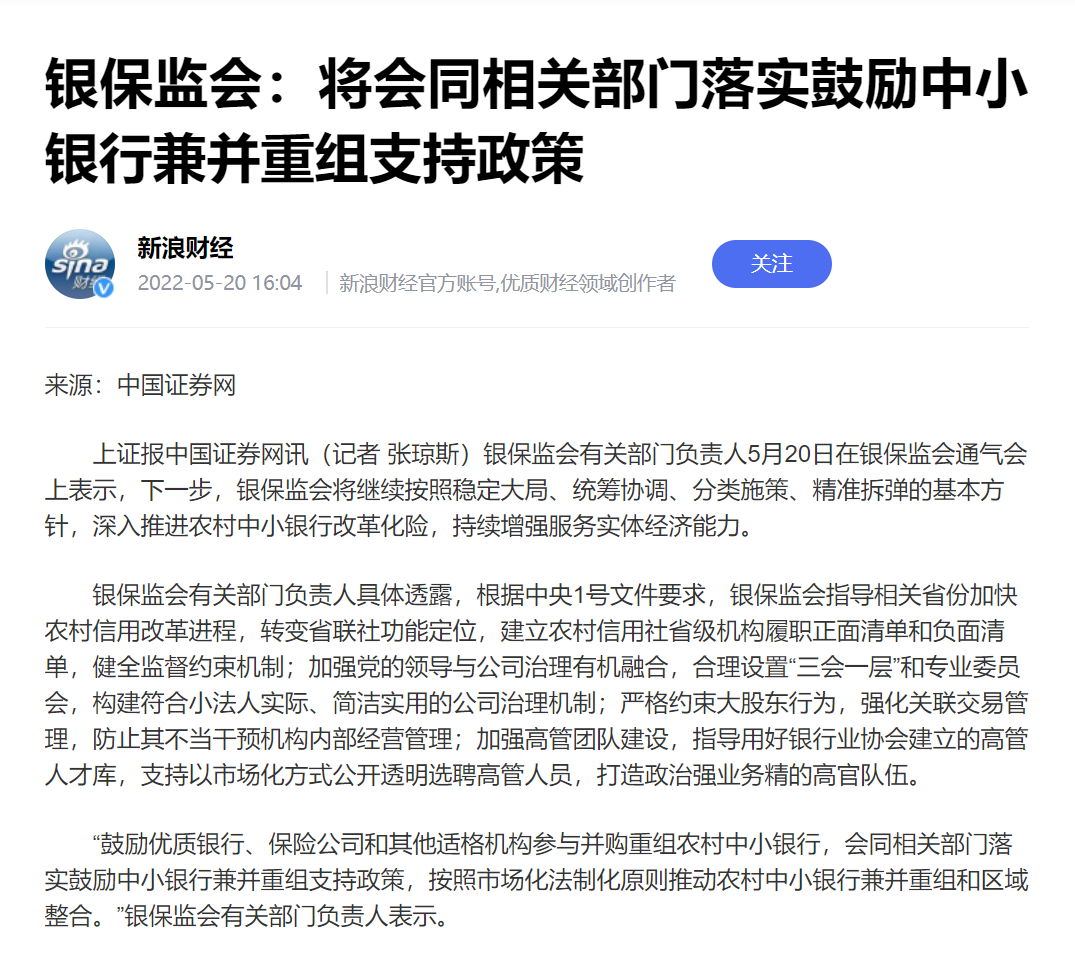

据媒体报道,银保监会有关部门负责人此前在银保监会通气会上,提到一个老生常谈的问题:

这不是一个新问题。

截至2021年末,我国银行业金融机构多达4604家,其中,大概只有几十家可能是大家较为熟悉的,此外有农村商业银行1596家、农村合作银行23家、农村信用社577家、村镇银行1651家,成为了遍布祖国城乡的中小银行。

这些中小银行经营水平参差不齐,里面有优秀者,也有大量的银行经营不善,甚至还会发生一些违法案件。

因此,这里面一些问题较大的中小银行,可能潜藏一些风险。它们数量多,但好在资产规模小,不至于对全国金融体系造成大的破坏。但是,这些小银行也涉及了众多存款人、借款人、小股东、员工等相关方的利益,监管部门也需要妥善处理,保护各方利益。

今天探讨的是,我们国家需要这么多中小银行吗?

或者,如果怀疑大中银行也有过剩的嫌疑,那么把问题范围再覆盖大一点,我们需要这么多银行吗?

让利空间

这两年,实体经济不好,所以银行“让利”经常被提及。我们的分析就从这里开始。

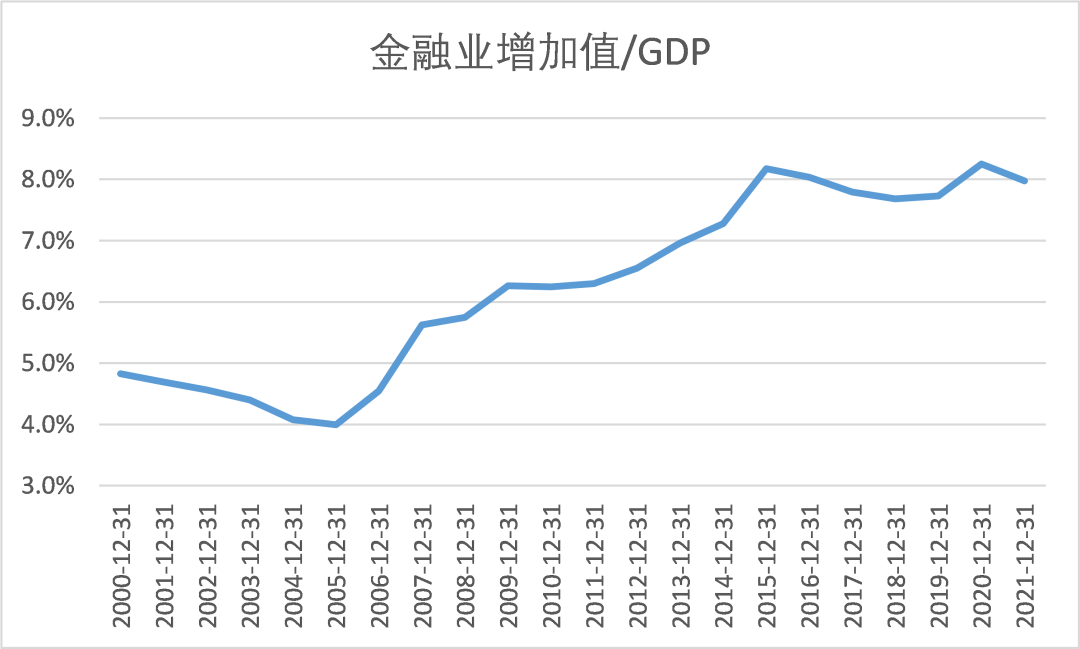

大家知道,金融业不负责具体生产财富,而是负责配置资源,将有限的资源配置到更高效的地方上去,从而扩大产出。然后,金融业从这新创造的产出中分得自己该得的一部分。

因此,金融业分享整个经济体的产出成果,应该有一个合理比例。而我国这一比例有点高,所以引致了大家对金融让利一事的讨论。

我们以GDP中金融业增加值的占比,可以清晰地看到,这一指标前几年不断抬升,2015年达到8.2%的峰值。而后,监管部门开始严监管,治理金融乱象,这一指标高位徘徊,但未显著回落。

这一比例的合理水平,目前没有精确标准,我们一般参考海外大型制造业强国的标准,比如德国、日本,也就是5%左右。一些小型经济体产业结构较为单一,不具有可参考性。美国是去制造业的,这指标也不能参考。

如果参考5%,那么以2021年数据为例,我国金融业需要让掉GDP的3%的增加值,也就是约3.4万亿元金额,或者说,将金融业增值压缩掉37%。

所以初步结论是:我国金融业增加值确实过高。

盈利能力

金融增加值过高,就代表着金融业盈利能力很强吗?

如果我们村观察ROE、ROA这些指标,则发现并不是这样。我国金融业盈利能力,和海外对标起来,并不强。

注意,增加值不是利润。但由于增加值没有详细数据可供分析,我们分析利润。

我们只关注银行业。

2021年,我国商业银行的ROA、ROE分别是0.79%、9.64%,不算特别高的水平。ROE跟财务杠杆有关,我们更关注ROA。0.79%的ROA真不算高。

当然,我们平时关注的一些优秀银行,盈利水平远超行业。但我国毕竟有4600多家银行业金融机构,大部分并不高。

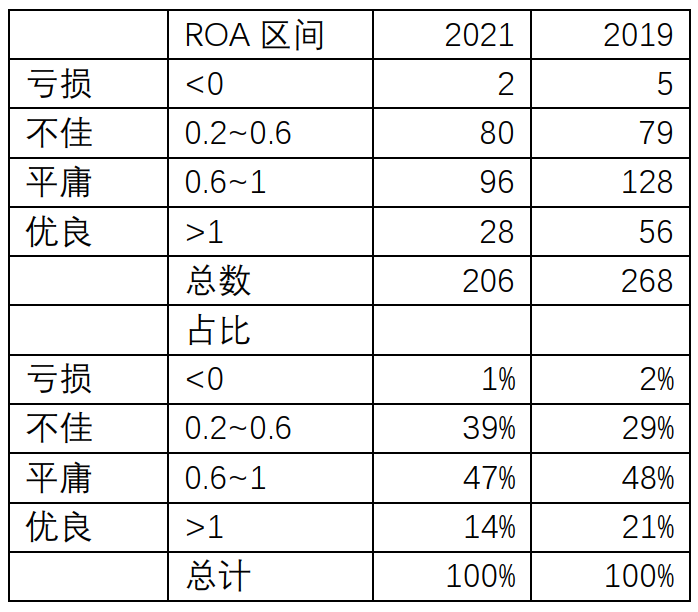

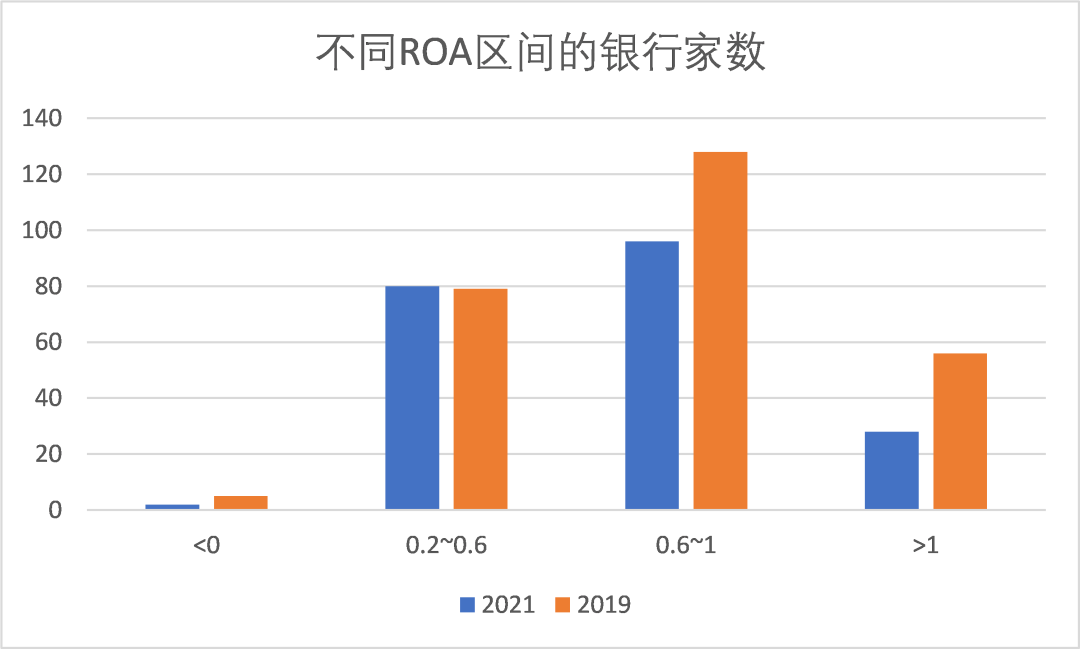

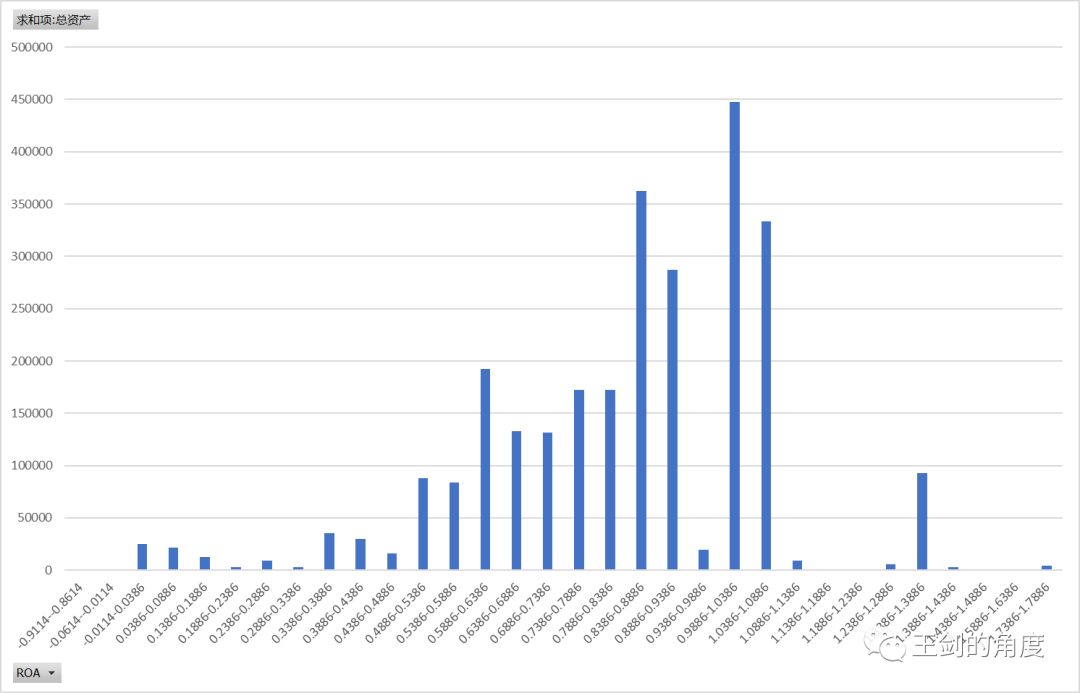

我们从WIND上获取了206家银行的2021年数据,将这些银行家数按ROA进行分布的情况是如下表。我们将ROA划分为优良、平庸、不佳、亏损四个区间。

我们还列出2019年的数据,以供对比(2020年全行业让利,不算正常值)。有些小银行尚未披露2021年年报,因此2019年样本数更多,总数不能简单同比。

两年比较来看,整体ROA是下滑的。并且,大部分银行的ROA是处于平庸、不佳的区间,两者合计八成左右。

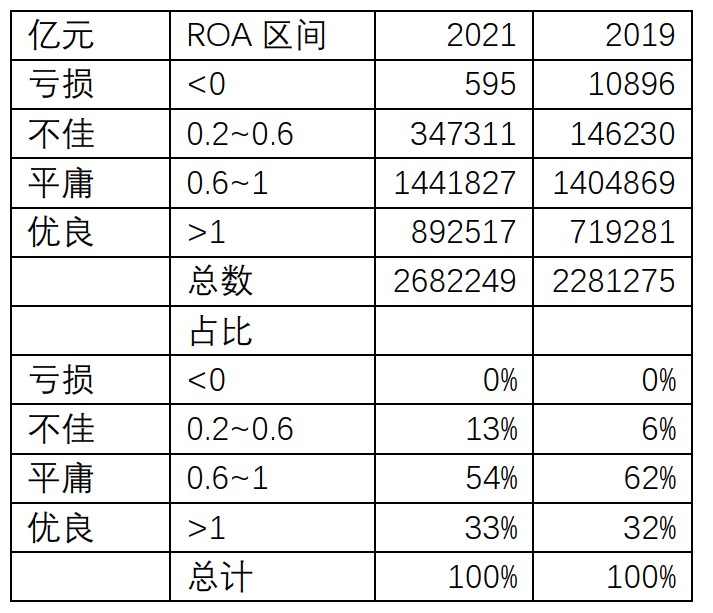

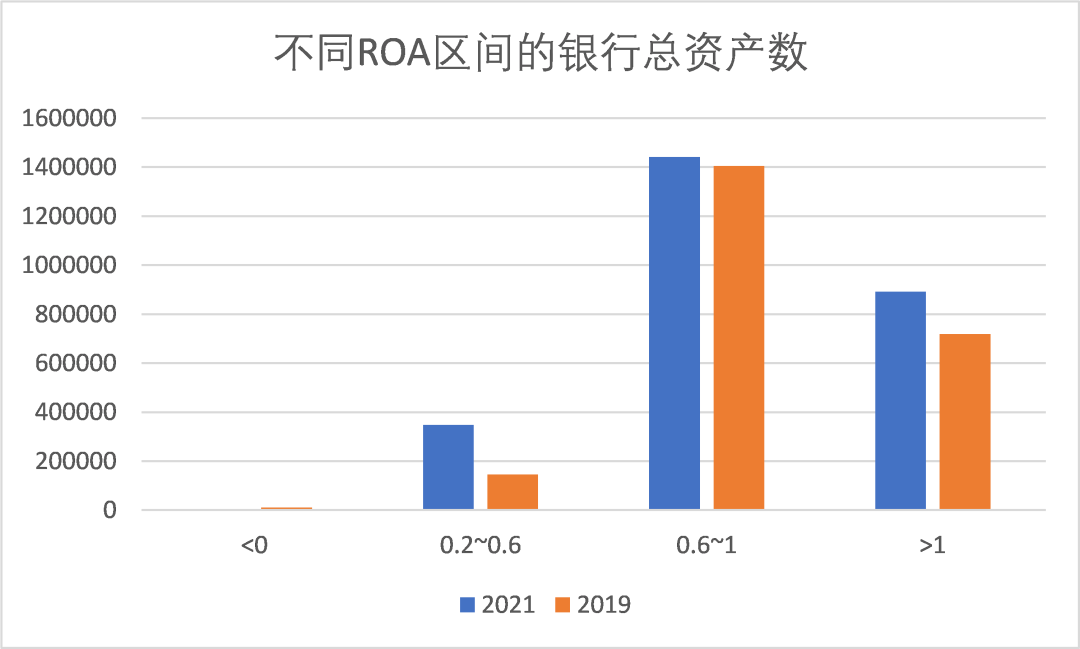

我们还统计了这些银行的资产的占比。因为银行大小差异很大,所以家数占比,和资产占比,会大相径庭,反映不同情况。

ROA太低的银行,总资产占比极小,所以不用担心会对整个行业造成影响。但是,ROA超过1%的银行总资产占比仅33%,而资产占比高达54%的银行,ROA介于0.6%与1%之间,不佳的银行占13%。

值得一提的是,不佳的银行包括国股行和中小银行,平庸、优良的银行包括六大行、国股行、中小银行。所以,其实银行业并不存在“越大越好”的现象。尤其是国股行,优良、平庸、不佳各2、5、5家,六大行是优良2家,平庸4家(没有不佳,全超过0.6%)。样本不多,且区间的划分本身比较随意,可能没有统计学意义。但是,初步还是可以得到一个结论:大中型银行和中小银行一样,广泛分布于各区间,整体处于行业中游附近。

若想剔除上表区间划分过于随意的影响,则可以把分布区间步长设得更小,进一步看清楚分布情况(2012年):

这左偏的,像个什么分布?

上表还仅包括了300家不到的样本。其余4000多家小银行,估计很多的ROA也不会特别好看,甚至有不少亏损的。如果纳入,可能会让“家数占比表”变化很大,尾部加大,但“资产占比表”可能不会有显著变化。

结论是:从数量上看,大量的小银行ROA很低,甚至有些是亏损状态。资产占比最大的银行(有大有小)处于平庸、不佳区间,拉低了全行业ROA。

如果,这时,强制让利,把银行业的利润、增加值(即利润加上员工工资、税、折旧与摊销)强制压缩,那么ROA就更难看了……

除非不压利润,而压员工工资?可员工工资也已经那么低了。

银行可能太多了

可见,我国银行业全行业盈利水平一般,并没有出现暴利,继续压降ROA很危险。但全行业利润占GDP比重又确实是过高的。

很显然,我们遇到两难了。

那么结论只能是:银行太多了,瓜分较高的国民经济产出的同时,自己盈利水平又不突出。

所以,科学的做法,应该是对银行业进行供给侧改革,通过兼并重组的方法减少银行数量。

但仔细一想,从行业整体规模角度,减少一些尾部的迷你银行数量,其实对全行业ROA没多大影响(它们资产占行业比例太小)。要减少“银行增加值/GDP”比值,同时又不大幅缩减ROA,那么只能是压降银行总资产,尤其是一些ROA很低的银行的资产,需要压降。

但减少总资产,又会导致金融收缩,影响实体融资,肯定不行。所以稳妥的办法是放缓总资产增速,让其占GDP的比重逐步下降。说白了还是去杠杆,这需要技术进步,让每单位GDP所需的银行融资降下来。

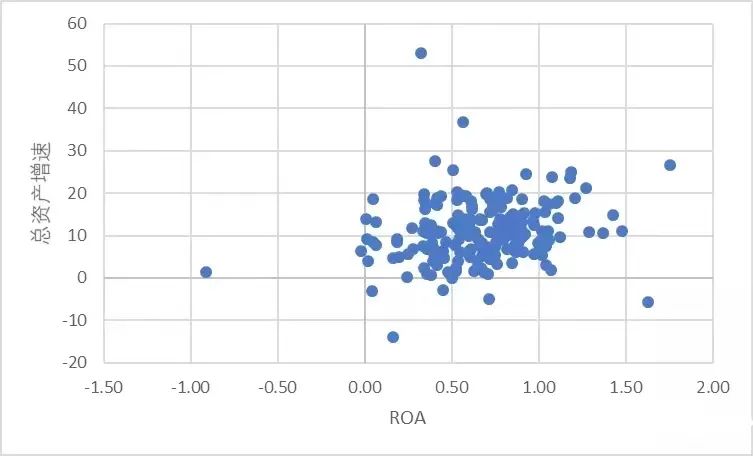

这一点,其实原本是市场能自动调节实现的:经营差的银行,规模也往往扩张不动了,因此ROA低的银行资产增速慢。

并且数据上可以得到验证:2021年ROA低的银行,资产增速就是慢的。

只是这调整速度可能慢了点……

美国以较为惨烈的方式实现这种调整。美国银行业从最早的几万家,通过市场竞争,不断减少,减至现在的5000家左右,总数和我国接近。但是,他们的中小银行盈利水平很高(特别小的那一批除外,即总资产1亿美元以下的迷你银行),净息差、资产质量、盈利水平均普遍好于大中型银行,因为这些都是优胜劣汰选拔出来的优质中小银行,能够通过差异化竞争,在激烈的银行业找到自己的一席之地,业绩突出。

我国银行业没有经历过这样的大浪淘沙,所以存在数量众多的盈利不佳的银行,它们对实体服务能力有限,自身又面临较大经营困难,成为风险隐患。

而且,它们的存在,还会导致货币政策的一些掣肘。

现在,银行的几乎全部贷款均以锚定LPR来定价,即以“LPR+点”的格式来和客户约定贷款利率。随着LPR进一步下降,几乎所有贷款利率会随之下降。可以试想,如果LPR下降超过10BP,那么ROA低于0.1%的银行可能就会陷入亏损,如果LPR降20BP以上,那么ROA低于0.2%的银行陷入亏损。虽然这些银行资产占比不高,不用担心系统性风险,但是家数众多,他们的经营困境,对当地的经济、金融生态,还是会有很大影响的。

所以,这些“薄利银行”的存在,也掣肘了货币政策的灵活性。如果银行业通过LPR下降的方式来给行业让利,那么这些银行可能是拿生命来让利了。

因此,或许是该有一次大浪淘沙了。