电车汇消息:8月11日,在中国汽车工业协会(下称“中汽协”)信息发布会上,中汽协副秘书长陈士华表示,今年上半年,中国汽车行业利润同比降幅达到了25.5%,同期营收仅下降4%,这是很不健康的。尤其是在新能源汽车领域,上游企业利润暴增,但下游企业却“连汤都喝不到”。

新能源车产业链上游主要是为中游零部件制造提供原材料,包括各类矿产资源(锂、钴、镍、稀土等),以及新能源化工品(石墨、六氟磷酸锂、PVDF等)。由于下游需求的快速爆发以及供给的相对刚性,今年以来以锂、稀土、PVDF为代表的多类上游原材料价格暴涨。

“通过几年的技术升级、方案优化,我们动力电池的价格降了很多,但因为原材料的价格上涨,把我们几年的努力都摊掉了。”陈士华认为,目前碳酸锂价格处于畸形状态。

数据显示,今年碳酸锂涨价潮卷土重来,价格一度飙升至51.5万元/吨。华西证券在近日的研报中分析认为,进入下半年,下游新能源汽车产业链均有赶工意愿,这将加大锂盐消耗,也将支撑后续锂盐价格继续走强。

对于高企的原材料价格,车企也一直在呼吁理性降价。日前的2022世界动力电池大会上,广汽集团董事长曾庆洪公开调侃说自己“是在给宁德时代打工”。

随后宁德时代董事长曾毓群对此回应,“是上游原材料的资本炒作,给动力电池产业链带来了短期困扰,碳酸锂、六氟磷酸锂、石油焦等锂电池上游材料均出现价格暴涨。”

此后宁德时代首席科学家吴凯也表示,“很多主机厂抱怨我们电池厂把利润拿走了,实际上,但我们也在盈利边缘挣扎,非常痛苦。”

从车企半年报业绩预告中也不难发现,汽车行业利润情况并不佳。长安净利润预计为50亿元以上(其中约四成由阿维塔科技增资带来的“非经营损益项目”贡献),长城预计实现53亿以上净利润,比亚迪净利润预计在28亿-36亿元之间;而北汽蓝谷、小康股份、江淮汽车等则有着7亿-22亿元不等的净预亏,亏损均较此前进一步扩大。

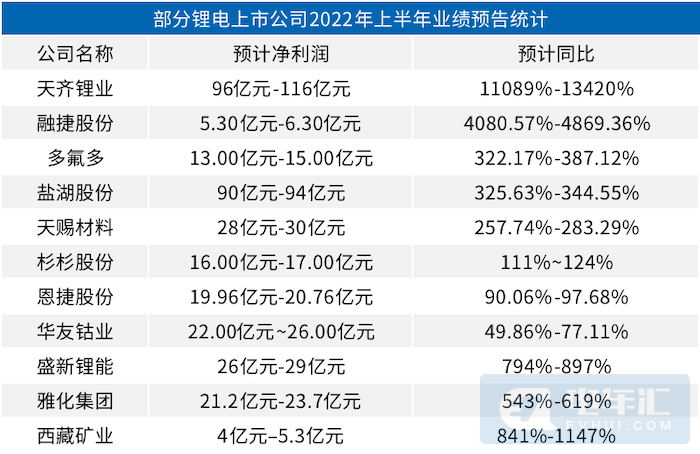

但从锂电上游企业披露的上半年业绩预告来看,净利润成倍增长已成业内常态。受益于下游新能源汽车市场的升温,锂电原材料供应紧缺,相关主材价格暴涨,使得上游的锂矿企业及中上游的锂电主材生产公司,无不在今年上半年赚得盆满钵满。

陈士华介绍说,在整个产业链中,新能源汽车整车企业基本处于亏损状态,动力电池企业利润其实也并不好。但锂材料加工企业则有着极高的毛利率,已发布半年报的十几家锂材料加工企业在今年上半年平均利润达到35亿元以上,而上游矿产公司则利润更高。他呼吁上游企业理性定价,维持整个产业链长期的健康发展。

文章主要内容引自澎湃新闻

-END电车汇2022/8/11