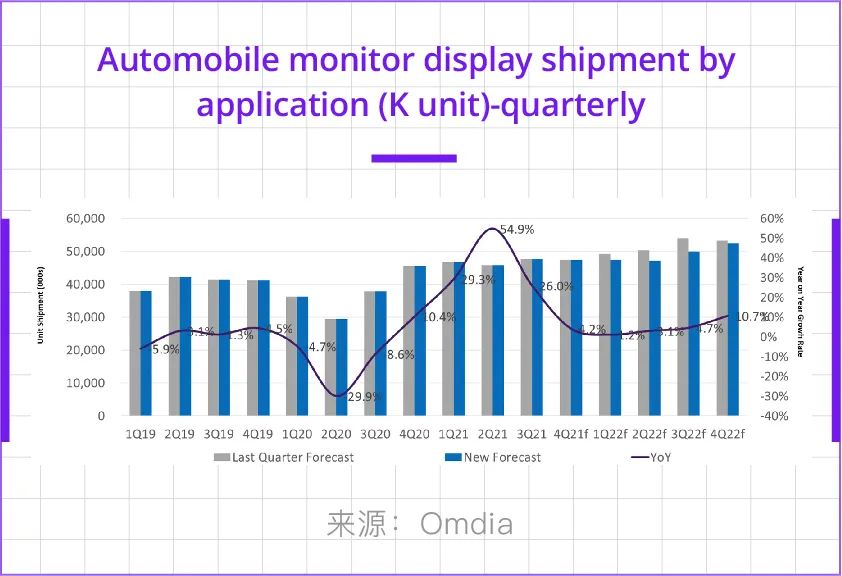

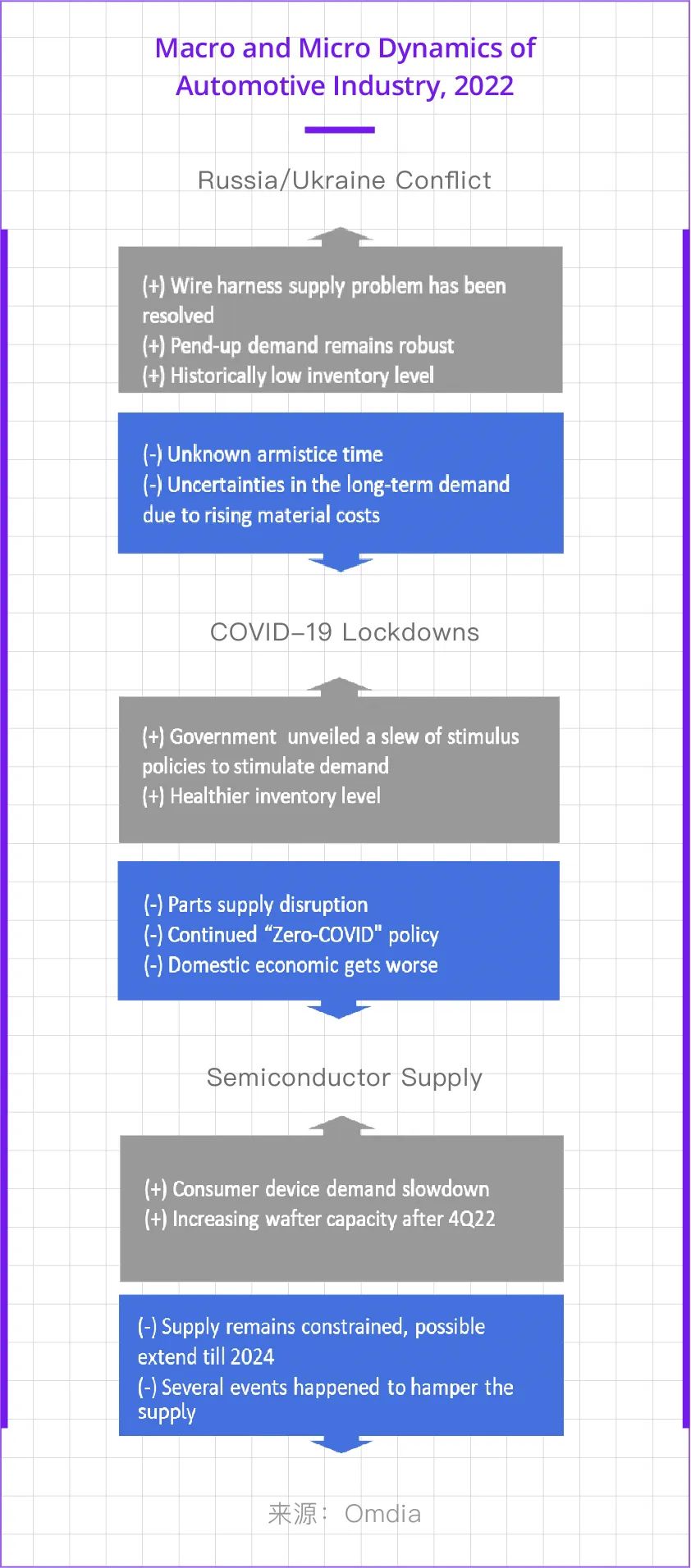

乌克兰/俄罗斯冲突、中国封锁和半导体供应是影响轻型汽车生产的三个主要因素。俄罗斯/乌克兰冲突对欧洲汽车制造商产生了极大的负面影响。几家汽车制造商报告称,由于线束供应中断,生产停顿。但是,线束供应造成的生产中断最近得到了解决。中国 4 月和 5 月的 新冠疫情管控导致多家汽车生产厂停工,面板厂生产采取“死循环”管理,以及许多关键零部件供应链中断。四月份中国的轻型车销售几乎窒息。因此,中国政府出台了一系列刺激政策来刺激需求。7月份,中国新车市场连续第二个月回升。关键零部件供应链恢复良好。长期的芯片供应短缺在2022年下半年出现改善迹象。消费电子需求快速萎缩,为汽车留下更多晶圆产能空间。被压抑的需求依然强劲,渠道车辆库存水平仍然较低。因此,Omdia 预计供应链中断将在下半年逐步恢复,并支持显示需求复苏。

这些变化的驱动因素是对大尺寸内嵌式触控中控显示器的需求快速增长,加上面板供货商将 Gen6 LTPS 产能从智能手机显示器转移到汽车显示器生产。大尺寸(9.x 英寸及更大)中控显示器在 22 年第一季度占 56.2%,而大尺寸出货量的 56.2% 是内嵌触控。

来自: Omdia