来源:直通IPO,文/盛佳莹

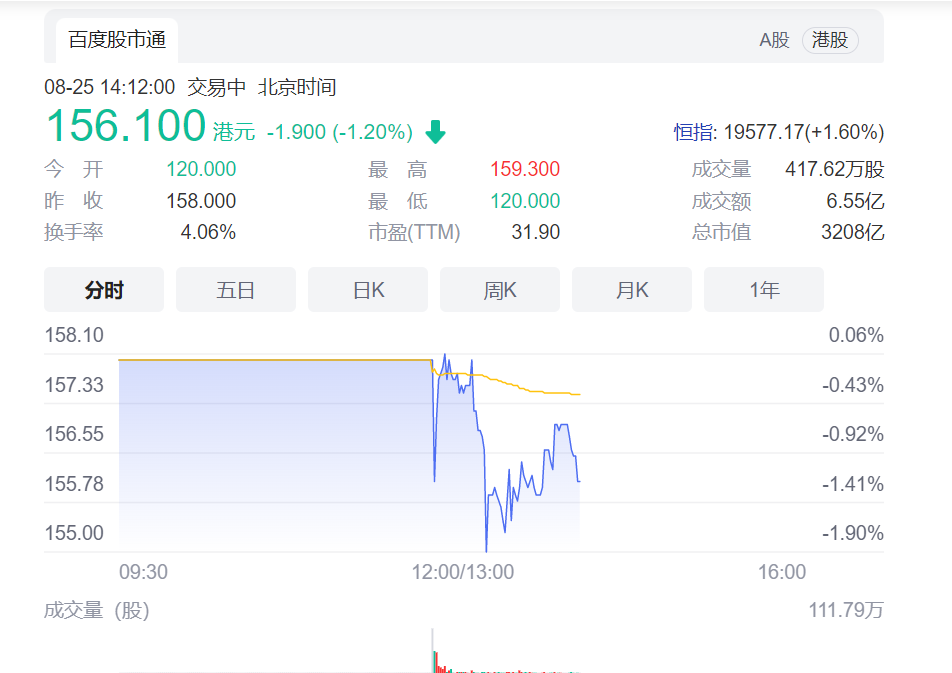

8月25日,中国中免登陆港交所,开盘跌超2%破发,发行价158港元/股。截至发稿前,股价为156.1港元/股,市值3208亿。

这是2022年港股规模最大的一场IPO。158.923亿港元的发售净额,让中国中免打破天齐锂业130.62亿港元的融资净额,刷新2022年港股融资净额纪录。

实际上,中国中免的IPO之路并不顺利。此前在2021年6月,中国中免曾首次递交香港IPO申请,上市方式为A+H股,但当年11月聆讯完成后,IPO进程却并未推进。12月,中国中免宣布暂停香港上市。

直到今年6月30日,中国中免才再次启动赴港上市程序。

根据招股书显示,截至2019年、2020年及2021年12月31日止年度,中国中免实现营收分别为480.12亿元、525.98亿元、676.76亿元。

营收上涨的同时,中国中免净利润也逐年攀升,其中2019年净利润为54.71亿元,2020年净利润为71.09亿元,而2021年净利润则突破百亿,达到了124.41亿元。

但在报告期内,中国中免毛利率出现了下滑趋势。2019年至2021年,公司毛利率分别为51.1%、38.9%和32.9%。

其中,免税商品的毛利润下降明显。2019年免税商品毛利润率高达50%,而到了2021年则降到了37.8%。

而关于疫情对免税品销售的影响,中国中免在招股书中专门提示了这一风险,称疫情已经对业务运营产生影响,并可能持续产生影响。统计数据显示,较之于2019年,2021年中国中免口岸免税店的销售额下降了46.6%。

招股说明书披露,截至目前,在疫情暴发以来暂时关闭的门店中,已有26%的门店恢复了正常运营,有11%的门店以限流方式恢复运营,63%的门店依然处于暂时关闭状态。

这让中国中免在短期业绩方面承压。根据中国中免上半年业绩快报显示,上半年其实现营业收入276.5亿元,同比减少22.2%;实现归母净利润39.4亿元,同比减少26.5%;实现扣非后归母净利润39.3亿元,同比减少25.4%。

但不可否认的是,中国中免是国内唯一具有全免税渠道资质的免税运营商,受中国市场增长带动,中国中免成为全球旅游零售市场内增长最快的运营商之一。根据弗若斯特沙利文的数据,按销售收入计,中国中免的全球排名不断攀升,从2010年的排名第19提升到2015年排名第12、2019年排名第四,到2020年及2021年达到第一。

此次港股上市后,中国中免拟将募集资金用于巩固国内渠道,包括投资主要机场的约8间免税店、约20间其他口岸免税店、有税旅游零售项目和离岛店及市内免税店等;拓展海外渠道,包括选择性地收购海外旅游零售运营商;升级信息技术系统等方面。