截至8月30日,我国A股半年报披露收官。

光伏:整体表现亮眼,“拥硅为王”加速产业链利润上行

得益于政策、市场的双重支撑,近年来,我国光伏发电行业持续呈现高景气度。2022年以来,尽管行业基本告别中央财政补贴支持,从A股光伏上市企业披露的年中报来看,光伏板块上半年营业收入和净利润均实现快速增长,多家企业更是实现净利润翻番,行业整体表现亮眼。

值得关注的是,受太阳能级多晶硅供应持续紧张影响,上半年,硅料市场价格多次上涨,驱动产业链利润重心持续上移,位于最上游的多晶硅料企业“拥硅为王”,成为本报告期内光伏产业链的最大赢家。

9月2日,国家能源局组织召开8月份全国可再生能源开发建设形势分析视频会时指出,当前,第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地全部开工,部分第二批基地项目已开工建设,第三批基地项目正在抓紧组织开展有关工作,我国光伏发电行业发展有望迎来更大市场。

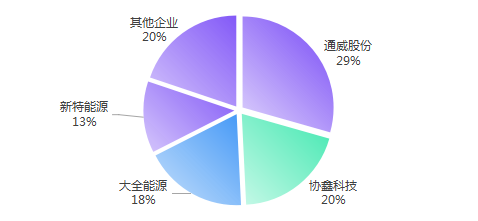

硅料环节

注:通威股份和大全能源为A股上市企业,协鑫科技与新特能源为港股企业。

图1 我国多晶硅企业2022年上半年产量占比

2021年以来,我国太阳能级多晶硅供应持续处于供应紧张态势。据业内估算,受新、扩建产能达产不及预期,海外疫情影响运输等因素叠加影响,今年上半年,与同期硅片产出相比,硅料供应的短缺量超过2万吨。受此影响,2022年以来,我国单晶复投料、单晶致密料、单晶菜花料市场成交价均呈现持续上升态势。7月初,单晶复投料市场最高价创10年新高,首次突破30万元/吨。8月31日,三种规格的硅料成交均价已全部超过这一水平。而这一火热涨势,也以最直观的方式展现在了硅料企业的上半年财报中。

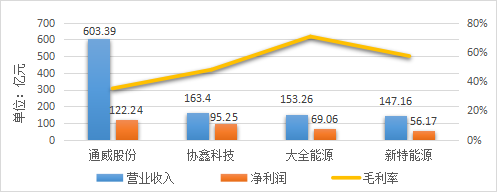

图2 我国多晶硅龙头企业2022年上半年业绩对比

今年上半年,A股近4700家上市企业中有41家企业的净利润超过百亿元,其中,有且仅有一家来自光伏领域,即通威股份。

通威股份前六月实现营收603.39亿元,同比增长127%,首次登上营收榜榜首,并实现净利润122.24亿元,一举成为上半年A股光伏板块营业收入、净利润的“双冠王”。值得关注的是,通威股份上半年营业收入总额超出常年居于光伏板块首位的隆基绿能近100亿元,自此,光伏领域持续多年的“一超多强”市场格局被正式打破。

除通威股份外,在今年上半年的业绩榜单上,排名第二、三位的大全能源、特变电工,主营业务依然来自硅料生产,分别实现净利润95.25亿、69.05亿元。据业内统计,通威股份、大全能源、特变电工三家企业的平均综合毛利率达到了38%,硅料业务的吸金能力无需多言。

硅料环节的火热,同样吸引了众多新玩家和外来者。2022年以来,或是开展一体化布局,或是看中硅料持续上涨带来的利润提升,信义光能、中来股份、中环股份等多家企业宣布进入硅片环节。

业内认为,在我国光伏发电装机快速增长背景下,考虑到疫情影响新增产能释放等因素,国内硅料供应错配局势短期内难以缓解。

硅片环节

2022年,硅片企业受硅料成本上涨影响,利润空间受到较大压缩。然而,作为产业链较为上游的环节,隆基绿能、TCL中环等硅片龙头企业多次上调硅片价格,一定程度上实现了成本上涨压力传导。据不完全统计,上半年,我国A股硅片上市企业的毛利率平均降幅接近30%。

今年上半年,我国硅片领域“双雄”均修改了自己的债券名称。其中,隆基股份更名为“隆基绿能”,中环混改后更名为“TCL中环”。此后,两家企业通过一体化布局进行产业扩张,在上下游环节“掠地攻城”的姿态更加强势。

近年来,隆基绿能与通威股份开展多项战略合作,不仅提前锁定了多晶硅料供应,更在今年上半年实现净利润的大幅增长,盈利能力基本保持稳定。2022年上半年,隆基绿能实现了营收、净利润双增长,其中,营业收入504.17亿元,同比增长43.64%,净利润64.81亿元,同比增长29.79%。同时,隆基绿能实现单晶硅片出货量3962万千瓦、单晶组件出货量1802万千瓦,按部就班推进年度目标完成。

TCL中环通过持续推动技术研发,不断加快一体化布局。今年上半年,TCL中环在技术研发方面豪掷14.12亿元,并收获了丰厚的回报,同时实现营业收入316.98亿元,同比增长79.65%,净利润在A股光伏板块排名第五位,达到29.17亿元,同比增长92.1%。

此外,在京运通等多家企业的年中报中,都能看到企业受硅料价格上涨导致的毛利率同比下滑,企业马太效应愈加明显。

电池片环节

作为一个技术及生产工艺更新较快的生产环节,电池片环节的市场竞争格局、企业排行会因技术路线发展随时发生较大变化。从年中报来看,2022年上半年,我国A股电池片企业盈利能力明显改善。

得益于在先进产能方面的抢先布局和强大的创新优势,头部企业盈利能力显著提升。例如,爱旭股份2022年上半年的营业收入159.85亿元,同比增长132.76%,超过2021年全年154.71亿元的营收规模;归母净利润5.96亿元,同比增加近6.2亿元,实现扭亏为盈。同时,其相关负责人在中期业绩交流会上表示,预计公司业绩会持续提升,下半年将优于上半年。

为抢先实现技术突破、赢得先发优势,企业在研发方面的投入越来越多。据不完全统计,仅今年上半年,光伏企业的研发费用总额就超过了100亿元。研发费用投入最多的是TCL中环,投资金额达到14.12亿元,远超行业平均水平。

组件环节

步入2022年,由2021年开始的上游硅料市场成交价格持续上涨,终于传导至整个光伏产业链。相较其他环节,技术门槛相对较低、话语权相对较弱的组件环节,成本价格一度触及平价上网的“天花板”。

然而,翻开光伏组件企业的中报成绩单,业绩却并未如预想中惨淡。这其中,“狂飙”的招标规模或是重要原因。

据业内统计,在大型风电光伏基地项目的带动下,今年上半年,我国光伏组件招标规模突破性地达到86.7吉瓦(不含2021年12月招标项目),相比2021年45吉瓦的招标规模,几乎翻了一番。

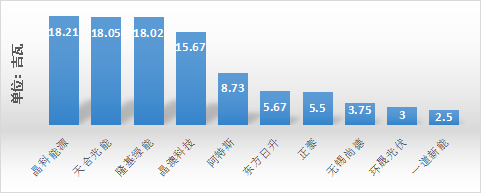

图3 我国光伏组件企业2022年上半年出货量

在国内、国际市场旺盛需求驱动下,我国光伏组件企业出货量出现“爆发式”提升。从具体数据来看,排名前四位的企业上半年出货量均超过1000万千瓦,相较后续企业形成断层式超越。其中,晶科能源以18.21吉瓦排行榜首(同时也是全球第一),天合光能、隆基绿能分别以18.05吉瓦、18.02吉瓦排行第二、三位,晶澳科技以15.67吉瓦位列第四,四家企业的出货总量达69.95吉瓦。而鲜明的规模优势,也助力龙头企业实现了不错的业绩表现。

晶科能源通过在技术和规模上的优势,牢牢站稳行业龙头地位。当前,其N型TOPCon电池量产平均转换效率已超过24.8%,处于行业领先水平。与此同时,晶科能源于年初投产的16吉瓦大尺寸TOPCon电池产能已于二季度满产,后续合肥二期8吉瓦电池产能已投产,尖山二期11吉瓦也在建设中,并有着更高的提效降本目标。伴随N型电池技术的进一步成熟及大规模投产,项目有望为企业带来更高收益。

天合光能把握住光伏组件大尺寸、高功率的发展趋势,不仅组件出货量继续稳居全球第二位,同比增长71.9%,其分布式渠道出货较去年同期实现100%增长,取得较大突破。数据显示,2022年上半年,天合光能实现营业收入357.31亿元,同比增长76.99%,净利润12.69亿元,同比增长79.85%。

一体化布局,也是改善企业盈利能力的一条有效途径。例如,晶澳科技就选择通过“硅片–电池–组件”的一体化产能布局及国内、国外产能联动,推动业绩快速增长。2022年上半年,晶澳科技实现营业收入284.69亿元,同比增长75.81%,归母净利润17.02亿元,同比增长138.64%。

辅料环节

谈及光伏产业链经历的成本涨价潮,受影响最大的,或许是辅料环节。其中,光伏玻璃企业净利润多出现下滑,光伏逆变器企业业绩表现两极分化明显,光伏胶膜企业多实现量利齐升。

光伏玻璃

今年以来,受上游纯碱、石英砂、天然气等价格上涨影响,光伏玻璃成本持续上升,企业利润空间连续压缩。同时,由2020年玻璃产能引发的产能扩张在2021年陆续投产,供给紧张格局逐渐缓解,不同规格光伏玻璃的价格相较去年同期均出现回落。

2022年上半年,多个光伏玻璃企业的净利润出现不同程度下滑。其中,行业龙头福莱特在二季度营业收入同比增长92.54%的情况下,上半年归母净利润10.03亿元,同比下降20.48%;南玻A因东莞公司光伏玻璃产线升级改造,其光伏玻璃板块业务净利润下降幅度跌破100%,达到101.18%;金刚玻璃因公司业务经营战略的调整及受到房地产市场影响,由盈转亏,且净亏损达到9260.8万元,光伏业务领域中太阳能电池及组件业务实现收入1.47亿元、玻璃深加工业务领域实现收入0.44亿元。

光伏逆变器

老牌霸主阳光电源业绩表现遥遥领先,是该领域唯一营收破百亿的企业,上半年营业收入达122.81亿元,同比增长49.58%,净利润9亿元,同比增长18.95%。

另一龙头企业锦浪科技得益于储能板块的快速增长,上半年营业收入达24.41亿元,同比增长67.96%,归母净利润约3.98亿元,同比增长67.21%,业绩表现较为亮眼。

曾被广泛看好的固德威,则遭遇了“增收不增利”的尴尬局面,因经营规模扩大、日常经营开支增加,上半年实现营业收入14.52亿元,同比增长33.61%,净利润0.55亿元,同比下降64.32%。

光伏胶膜

作为全球光伏封装材料领域的龙头企业,福斯特在上游原材料价格波动影响下,仍保持了较好的盈利能力,上半年实现营业收入90.15亿元,同比增长57.73%,归母净利润10.57亿元,同比增长16.98%。今年6月,福斯特发布公告表示,拟在越南建设年产2.5亿平方米的高效电池封装胶膜项目,投资总额约2.26亿美元。

上海天洋克服了原材料价格大幅上涨等不利因素影响,积极推进光伏封装胶膜投资项目的建设,2022年上半年光伏封装胶膜业务营业收入超3.2亿元,较上年同期增长250.69%。

海优新材(新三板)胶膜产能持续扩张,推动销量实现较快增长。2022年上半年,海优新材实现营业收入28.14亿元,同比增长132.66%,净利润2.08亿元,同比增长162.13%。

风电:多数企业实现营收稳定增长,业绩表现分化明显

迈入2022年,伴随海上风电告别中央财政补贴支持,我国风电行业全面迈入平价上网时代。半年间,风电行业完成招标规模达到53.46吉瓦,相当于2021年全年的招标规模,市场的火热之下,风电A股上市企业大多实现了营业收入的稳定增长,但由于上游钢材等大宗商品价格飞涨、疫情、市场需求滞后等不利因素,多数企业净利润同比有所下滑。

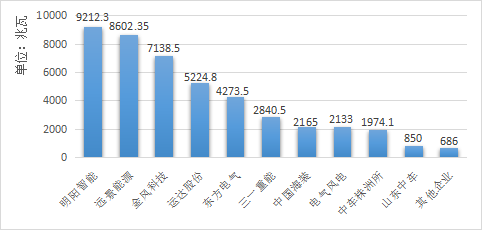

注:远景能源未上市。

图4 我国风电整机商2022年上半年订单量

据伍德麦肯兹发布的数据,2022年1-6月,我国风电项目订单量达45.1吉瓦,包含陆上风电项目37.9吉瓦,海上风电项目7.2吉瓦。其中,明阳智能、金风科技、远景能源分别以9.2吉瓦、8.6吉瓦、7.1吉瓦位列订单量前三位,三者合计订单规模24.9吉瓦,市场占比55.2%,占据了风电整机市场的半壁江山。

同时,我国风机价格出现明显下滑,导致企业盈利能力普遍受损。1月份陆上风机(带塔筒)单价为每千瓦超过2200元,到6月最低中标单价已下探至每千瓦1400元。

从A股风电上市企业的年中报来看,大兆瓦风机带来的成本摊薄和技术创新实现的利润提升是风机价格下调的重要因素。例如,明阳智能就在其年中报中,将毛利率逆势增长的原因归结为风机大型化降低单位千瓦物料用量从而降低风机单位成本,以及新材料、新技术、新设计迎来带来的整机单位成本下降。而2022年上半年,明阳智能实现营业收入142.38亿元,同比增长27.18%,归母净利润24.48亿元,同比增124.49%,风机出货量3.45吉瓦,同比增长47.6%,业绩表现较为出色。

运达股份也凭借在先进技术和市场渠道等方面的优势取得了不错的成绩。就在6月,由运达股份自主研发的目前国内陆上最长玻纤风电叶片刚刚下线,标志着国内陆上风电叶片的进一步突破,充分体现了运达股份在风电机组关键部件自主研发方面的综合实力。从业绩表现来看,2022年上半年,运达股份实现营业收入67.76亿元,同比增长32.89%,归母净利润2.95亿元,同比增长45.26%,有望在2022年创全年业绩历史新高。

在龙头企业实现利润稳定增长的同时,还有不少风电企业由于疫情影响产能受限、一季度大宗商品价格飞涨导致成本大幅上升等因素,出现业绩回落。

如整机龙头企业金风科技由于正在经历技术路线切换,且风机及零部件销售收入同比减少15.87%,2022年上半年实现营业总收入166.63亿元,同比下降8.09%,归母净利润19.20亿元,同比下降5.92%,业绩表现不及预期。

受2021年海上风电抢装影响,海上风电龙头企业电气风电2022年上半年营业收入、净利润出现“腰斩式”下滑,同比分别下降57.75%、59.96%,成为业绩跌幅最大的整机企业。

而风电塔筒龙头企业天顺风能,其年中报表现被一些分析机构称为“业绩刺客”,公司上半年实现营业收入20.42亿元,同比下降37.99%,归母净利润2.54亿元,同比下降68.2%。

龙源电力则在年中报中表示,受全国来风偏弱影响,公司发电量同比增速仅为10.2%,低于风电装机14.6%的同比增速,导致公司风电板块营收增速低于成本及费用,经营利润同比减少10.4%,至79.7亿元。

今年下半年,海外市场受地缘政治、能源供需形势等因素影响,对风光等新能源需求将持续维持高位,国内市场前后三批大型风电光伏基地的陆续开工、招标将大幅提升市场需求,产业链各环节新增产能的陆续投产有望在一定程度上缓解供应紧张,为我国风电、光伏发电行业发展营造积极市场氛围,推动行业实现快速、高质量发展。

来自:中能传媒研究院