今天,分享一篇激光雷达迎放量元年,国产厂商竞逐整机赛道,希望以下激光雷达迎放量元年,国产厂商竞逐整机赛道的内容对您有用。

作者/冯丽君

领先整机厂商禾赛科技近日宣布单月交付量突破10000台,再次佐证“2022年将是激光雷达放量元年”。

激光雷达通过发射激光来测量物体与传感器之间精确距离,被称为机器人的“眼睛”。近年自动驾驶快速发展,成为激光雷达的重要应用领域。据佐思汽研统计,2022年上半年,国内乘用车新车激光雷达安装量已达2.47万颗,预计全年总安装量有望突破8万颗。

某券商电子行业分析师对第一财经表示,产业链调研显示,速腾聚创是今年激光雷达上车最多的是公司之一。在激光雷达赛道上,国内公司,不管是速腾还是华为,都在引领产业发展。

激光雷达近两年迎装车小高潮

汽车感知层主力阵容包括摄像头、毫米波雷达、超声波雷达和激光雷达,其中摄像头技术成熟、成本可控,已成为最主要的视觉传感器;毫米波雷达全天候性能佳,但探测精度有限;超声波雷达技术成熟、成本低,抗干扰能力强,但测量精度差,测量范围通常小于5m,主要用于停车辅助;相比之下,激光雷达测量精度高、范围广,可以实时构建车辆周边环境3D模型,但受限于技术难度大、成本高,尚未大规模量产上车。

目前对于汽车智能驾驶感知层融合配置,市场主流方案包括两种:一是以摄像头为主导,配合毫米波雷达,轻感知重算法;二是以激光雷达为主导,配合摄像头和毫米波雷达,重感知轻算法。前者以特斯拉为典型代表,在L2以及下阶段占据优势;后者以Waymo、百度等无人驾驶型企业和蔚小理等造车新势力为代表。

随着L3+智能驾驶及未来自动驾驶时代的脚步渐近,以激光雷达为主导的重感知轻算法方案被更多车企采纳,多家车企也希望凭借激光雷达在L3+阶段实现弯道超车。

近两年乘用车市场就迎来了激光雷达的装车小高潮。小鹏P7搭载大疆Livox激光雷达,已开始预售;法雷奥去年底宣布其第二代SCALA激光雷达将搭载于新款奔驰S级之上,可实现L3级智能驾驶;蔚来搭载Innovusion图达通激光雷达的ET7已正式上市。

据沙利文数据,2021年全球激光雷达市场规模达到20亿美元,同比增长100%;预计2025年有望达到135.4亿美元,2019-2025年复合增长率(CAGR)达64.6%。

中信证券认为,激光雷达市场远期全球市场空间约千亿美元,2022年迎来规模上车,投资时间窗已到。

大规模上车仍面临两大阻碍

激光雷达规模上车目前面临的两大阻碍是技术和成本。

技术方面,激光雷达上车的第一道门槛是车规认证。“车规级产品需要经历长周期验证,在两年左右。”华安证券电子行业首席分析师胡杨此前对第一财经表示 且企业产品通过相关认证后,还需要获得下游汽车厂商的认可。

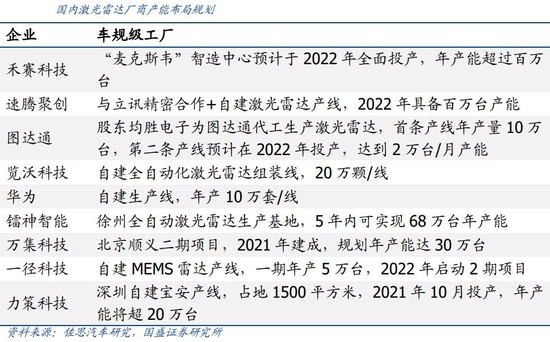

稳定生产是上车的第二道门槛。目前国内供应商正通过代工、合作、自建工厂等方式加快产能扩张,尽快实现激光雷达量产。其中,禾赛科技“麦克斯韦”智造中心预计今年全面投产,年产能超过百万台;速腾聚创与立讯精密合作,自建激光雷达产线,今年有望具备百万台产能。

降本也是激光雷达大规模上车亟待解决的问题。

根据盖世汽车行业调研,94%的被调研者接受的车载激光雷达价格在5000元以下,其中可接受价格控制在500元以下的占比25%,在500-1000元之间的占比39%,在1000-5000元之间的占比30%。据悉,第一款车规级激光雷达SCALA价格达到2万美元,应用车型都是百万级豪车。

规模量产有助于摊平成本。图达通预测过,当图达通年出货量在10万台时,成本将会下降到1000美元左右;速腾聚创也曾披露,如果订单规模达到10万-100万台,则硬件价格可下探至200-500美元。

某券商电子行业研究员告诉第一财经,降本主要靠里面的芯片以及bom元器件,时间上估计还需要1-2年。

上述券商电子行业分析师则对第一财经表示,“激光雷达的技术路线太多了,还是要等技术路线最终稳定下来之后,才能有更好的降本。现在降本能看到的更多是在光学器件赛道。”

据悉,激光雷达的技术路径正朝着“机械式-半固态-纯固态”的方向迭代。其中,机械式激光雷达产品已经在无人驾驶领域得到了广泛应用;半固态式激光雷达式是机械式和纯固态式的折中方案,较机械式只扫描前方一定角度内的范围,较纯固态式仍有一些较小的活动部件,是目前阶段量产装车的主流产品;纯固态激光雷达工艺级别最高,有望成为终极方案。

根据沙利文数据,机械式激光雷达的价格预计将从2021年的5500美元均价逐步下降到2027年的2500美元,MEMS和3D Flash/OPA激光雷达将从2021年的1000美元均价逐步下降到2027年的500美元,FMCW激光雷达将在2025年首次上车,均价将从2025年的1000美元下降到2027年的500美元。

整机厂竞争激烈,上游光学部件国内领先

车载激光雷达上游为光学和电子元器件,中游为激光雷达整机厂,下游是整车厂和Tier1厂商。

中游整机厂的竞争较为激烈,威力登、禾赛科技、速腾聚创等厂商从机械式向半固态式方案过渡;法雷奥、华为、镭神智能、大疆Livox等厂商则直接锁定半固态或纯固态的技术路径。

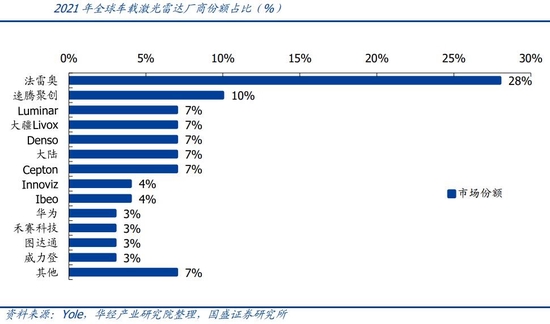

据Yole统计,2021年全球车载激光雷达市场法雷奥市占率第一,达28%;国内厂商速腾聚创、大疆、图达通、华为、禾赛科技合计市场份额约26%。

激光雷达上游环节较多,可分为扫描部件、收发部件(激光器、探测器)、光学部件(准直镜、分束器、扩散片、透镜、滤光片)和信息处理部件,这些部件决定着激光雷达的性能、成本与可靠性。

其中收发部件常年由海外大厂主导,近年来国内厂商开始布局。炬光科技(688167.SH)重点布局激光雷达发射模组(包含面光源、线光源)、激光雷达光源光学组件的研发生产,已与威力登 LiDAR、Luminar、驾驶公司Argo AI达成合作意向或建立合作项目,并与大陆集团签订约4亿元框架协议;锐科激光(300747.SZ)在光纤激光器领域市占率位列全国第一、全球第二。

信息处理部件主要包括主控芯片和模拟芯片。主控芯片国内主要供应商包括安路科技、紫光国微(002049.SZ)等;模拟芯片供应商有富满微(300671.SZ)、上海贝岭(600171.SH)、华润微(688393.SH)、圣邦股份(300661.SZ)等。

在光学部件领域,激光雷达厂商一般自主研发设计,然后选择加工企业进行生产。目前国内供应链的技术水平比肩甚至超过海外厂商,在成本上也更具优势。

2021年,舜宇光学科技(02382.HK)在激光雷达领域推出应用于收发端的镜头产品和多边棱镜等核心零件,获超20个定点合作项目,其中两个项目已实现量产;炬光科技多项激光雷达发射模组和光学元器件项目正在同步进行。