今天,分享一篇南侨食品前三季归母净利“腰斩” 成本高企为何弃用“优质”供应商,希望以下南侨食品前三季归母净利“腰斩” 成本高企为何弃用“优质”供应商的内容对您有用。

《投资者网》张斯文

编辑 胡珊

10月28日,南侨食品集团(上海)股份有限公司(以下简称“南侨食品”,605339.SH)发布了今年第三季度报告,前三季度营业收入约21亿元,同比增长1.2%;归属于上市公司股东的净利润约1.3亿元,同比下滑51%。

其中,今年第三季度营收约6.5亿元,同比下滑5.7%;归母净利润约700万元,同比下滑91%。

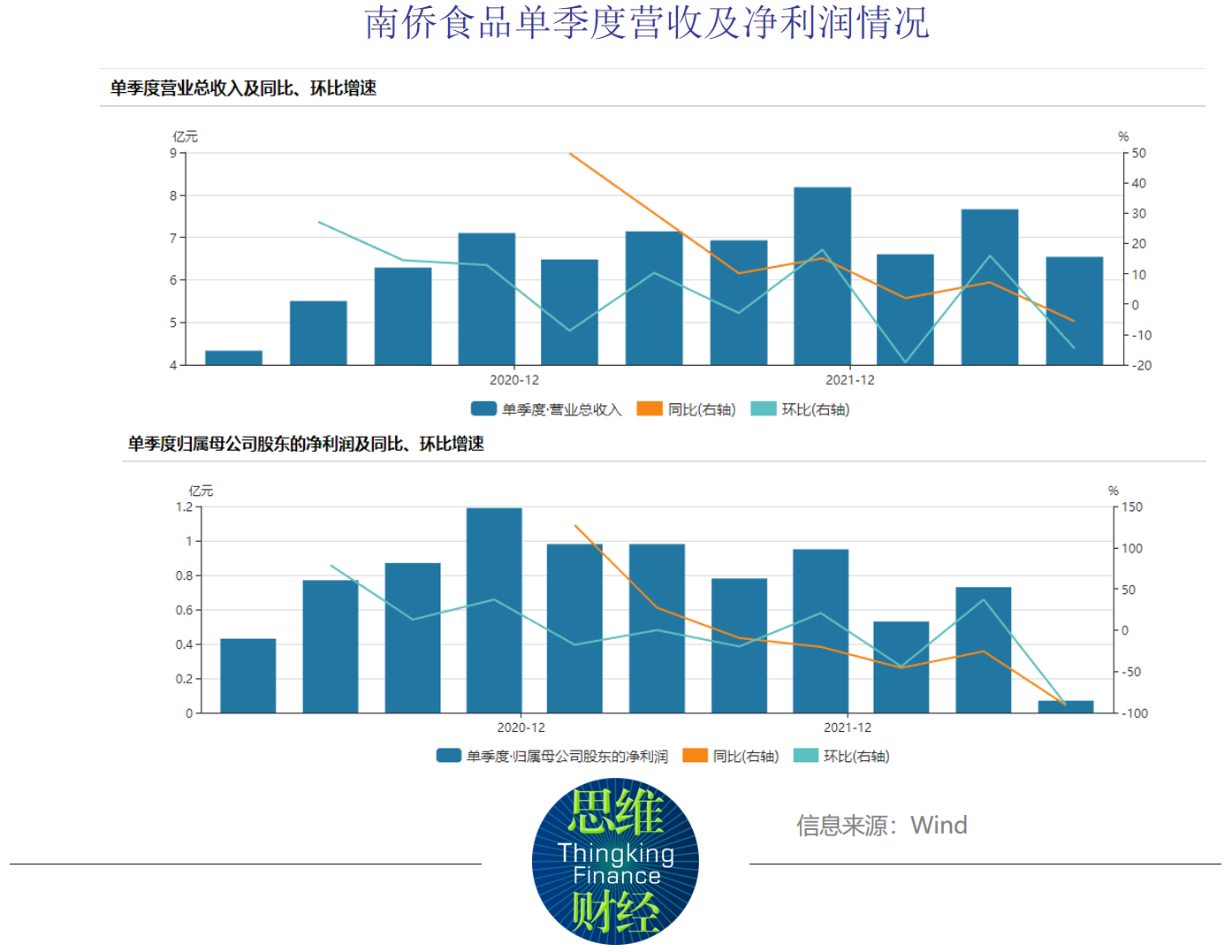

实际上,南侨食品业绩下滑已经持续了数个季度。

从单季度表现来看,自2021年以来业绩整体呈下滑趋势,营收增长率从2021年一季度的约50%,到2022年第三季度已经下滑至同比减少5.7%。

尤其是净利润增速下滑则更为明显,从2021年第一季度同比增速约127%,到今年第三季度同比下滑约91%。

公司表示,主要由于上半年因国际原料油价格上涨导致营业成本增加,第三季度虽国际原物料行情下跌,但库存及交货期因素,成本反应有所滞后,成本仍处于高位;部分区域销售受疫情影响产品销量有所下降。

此外,同时本期收到的政府补助较去年同期减少,导致本期净利润较上年同期下降。据公告,南侨食品今年前三季度收到政府补助1125万元,去年同期收到的补助金额为1633万元。

据公司介绍,政府补助主要来自两方面。一方面,广州南侨、天津南侨作为高新技术企业,每年获得一定金额相应的与企业研发投入、高新企业认定等相关的补助;另一方面,为了鼓励公司在上海设立总部,当地政府每年给予南侨股份较大金额的企业发展专项资金。

浙商证券认为,南侨食品前三季度利润下滑明显,主要是由于原材料成本上涨对公司毛利影响较大,预计伴随原材料成本的下行,第四季度将释放利润弹性。

不过,考虑到前三季度业绩下滑,这家机构下调了此前盈利预测,预计2022年-2024年南侨食品的归母净利润分别约为2亿元、3亿元、4亿元。

弃用“优质”供应商

与业绩下滑同时引起市场关注还有,南侨食品在上市前抛弃了“宁愿自身亏损也要保证低价供应原材料的上游企业”。

据南侨食品招股书披露,公司筹划IPO前,根据集团内部长久以来的业务分工,上海侨好贸易一直担任进口乳制品的职责,因此公司均通过上海侨好贸易进口乳制品,采购价格依据公司多年来规定的内部移转定价制度,上海侨好贸易将进口的乳制品销售给公司后基本实现微利。

2015年至2017年南侨食品对其采购商品金额分别约为4900万元、1.4亿元、1.8亿元,分别占侨好贸易销售收入比为99.89%、99.61%、99.14%,可以说在2015年至2017年侨好贸易销售收入几乎全部来源于公司。公司对其采购金额分别占同期采购总额比约为6.4%、14%、14%。

同时,上海侨好贸易公司是南侨食品在2017年的第一大供应商。

但奇怪的是,这家愿意以微利且大量为南侨食品提供原材料的供应商,2017年南侨食品却停止了与其合作。

实际上,自2017年12月开始,该关联交易业务全部转自上海南侨进口。而2018年,也是南侨食品开始筹划上市的年份。

此外,据南侨食品披露,上海侨好贸易有限公司2017年营收约为1.8亿元,这是南侨食品几乎全部的采购额,但净利润却亏损了980万元。

也就是说,这家关联企业以自身亏损为代价,保证了南侨食品第二大业务——进口乳制品的供应。

在筹划上市后,南侨食品终止了与这家公司合作。据招股书披露,2018年-2020年,南侨食品对上海侨好贸易有限公司的采购金额分别为-2.4万元、1.7万元、0元。

南侨食品表示,2018年主要是公司向上海侨好贸易的零星退货;2019年主要是南侨股份、广州南侨和广州吉好向上海侨好贸易采购极少量急冻熟面作为员工春节福利品,总计金额为1.72万元。

而到今年三季度,南侨食品将利润下滑归因于成本上涨,但未对为何抛弃之前非常有助于企业节省成本的“优质”供应商作出合理解释。

冷冻面团或为新增长点

南侨食品的母公司南侨投控创始于1952年,是台湾陈氏家族创立的企业。1996年,在天津成立天津南侨,正式进入中国大陆烘焙油脂市场。

此后,分别在2007年和2010年成立广州南侨和上海侨兴,生产经营烘焙油脂、淡奶油产品。2017年3月8日,上海侨兴更名为南侨有限,同年10月13日整体变更成立南侨股份。目前,公司在烘焙油脂行业发展超过25年,拥有了天津、广州、上海三大生产基地。

据南侨食品介绍,公司主要产品包括烘焙应用油脂、淡奶油、进口品、冷冻面团和馅料五大系列。

由于公司未在今年中报和三季报中披露营收构成,从一季报所披露的信息来看,烘焙应用油脂、进口品(非自制品)、淡奶油是公司三大主力业务,营收占比分别约56%、21%、16%。

此外,冷冻面团贡献约6%的营收、馅料贡献了0.6%的营收,具体如下图所示。

冷冻面团业务是公司增长最快的业务。这类产品是指冷是指将面粉、油脂等原料经由称料、搅拌、分割等步骤后,在-35℃之下急速冷冻形成的面包半成品,仅需简单的烘烤后就能制作出各种成品。

据浙商证券在研报中表示“目前南侨冷冻面团供不应求,2021年冷冻面团产能3437吨;产量4773吨,产能利用率高达139%,产能严重不足。”

这家机构还预计,2022年南侨食品的上海和天津产区将分别有一条新产线投产,届时产能将实现翻倍,2023年后预计新增产能1.1万吨。2020年冷冻面团毛利率为45.9%,高于公司其他业务,冷冻面团占比提升将推动公司盈利水平提高。

浙商证券认为,我国冷冻面团市场较为分散,目前国内冷冻烘焙收入超过10亿元量级的仅有立高食品一家,其余公司都低于10亿元,市场格局分散。

目前各家公司增长受制于产能,伴随未来产能的释放,行业集中度有望提升。

销售方面,南侨食品主要依赖经销渠道和直销渠道,分别占比约60%和40%。经销渠道方面公司采取了经销商买断模式,直营渠道方面以达利、好利来、沃尔玛、八十五度等知名大品牌为主。

从烘焙市场未来前景来看,南侨食品仍具有一定增长空间。

根据欧睿国际数据,2010-2020年我国烘焙零食零售行业市场规模复合年均增长率约为11%。2020年我国烘焙食品零售市场规模约2360亿元,同比增长3%,增速较低主要系疫情影响;预计到2025年,我国烘焙食品零售市场规模将达到3590亿元。(思维财经出品)■