今天,分享一篇净亏损2.9亿元,财务业绩陷入困境后,逸仙电商盈利仍遥遥无期,希望以下净亏损2.9亿元,财务业绩陷入困境后,逸仙电商盈利仍遥遥无期的内容对您有用。

来源:猛兽财经

逸仙电商概况

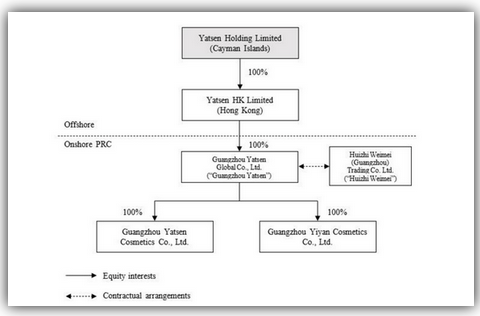

逸仙电商(YSG)是一家开曼群岛控股公司,通过与可变利益实体(“VIE”)的合同协议,在中国生产和销售化妆品和美容产品。公司结构如图所示。

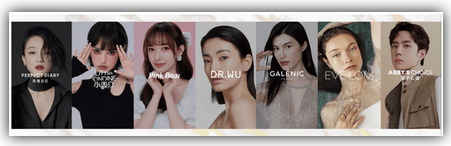

逸仙电商成立的目的是通过在线平台和不断扩大的零售网络,向中国消费者直接开发和销售化妆品和美容产品。该公司的创始人、董事长兼CEO黄锦峰2011年至2016年曾任湖南御家汇化妆品有限公司副总裁,2007年至2010年曾在广州宝洁有限公司担任市场研究经理。逸仙电商推出并收购了众多化妆品品牌,包括完美日记、Little Ondine小奥汀、Abby’s Choice完子心选、Galénic法国科兰黎、DR.WU、Eve Lom、Pink Bear和EANTiM(如图)。

化妆品生意是一个非常暴利的生意

《福布斯》称,迎合人们虚荣心的化妆品生意是一个非常暴利的生意。个人护理产品拥有强大的品牌忠诚度,因为消费者购买的不仅仅是秘密配方或特殊成分;他们购买的是品牌和由此引发的情感联系。即使在2008年经济衰退最严重的时候,护肤品的销量也在增长。

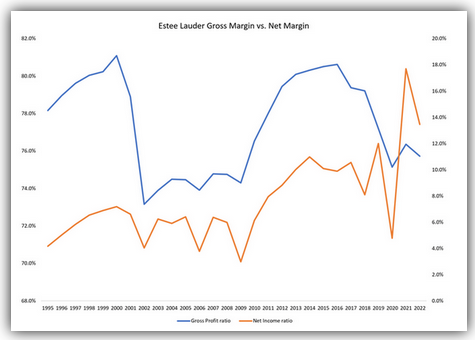

如果我们看看行业领导者雅诗兰黛(EL)的财务数据,就可以知道该公司的毛利率已经达到了75-80%,简直令人难以置信(如图)。而且雅诗兰黛每年都在盈利,2009年营收达到了73亿美元,净利润达到了2.18亿美元。

2020年成功IPO

逸仙电商于2020年底在纽交所首次公开募股,目标是创建中国本土化妆品品牌,以满足一个庞大且快速增长的市场。根据逸仙电商F-1注册声明中引用的市场研究数据,中国在2019年已成为了最大的化妆品市场,市场规模为390亿美元,预计到2025年,随着人均支出、购买频率的增加,以及来自低线城市的采用,中国市场将增长到近700亿美元。逸仙电商的首次公开募股(IPO)也受到好评,该公司以每股10.50美元的价格出售了5900万份美国存托凭证,筹集了逾6亿美元资金。在上市后的几天里,股价迅速翻了一番,在投资者的青睐下,股价在2021年初达到了25美元的高点。

然而,一连串的财务业绩不及预期,加上投资者对中概股的情绪恶化(尤其是因为很多中概股面临着退市风险),导致逸仙电商的股价在2022年5月暴跌到了0.39美元的低点。

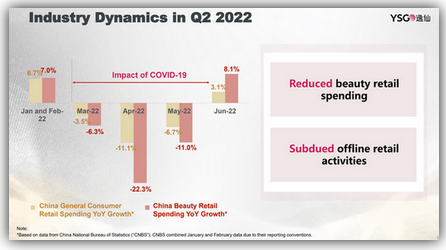

疫情封锁影响了消费者对化妆品的需求

在财务上,逸仙电商受到了中国持续抗击COVID-19的影响,这影响了消费者在化妆品和美容产品上支出的需求。从2022年3月到5月,随着上海和许多大城市被封锁数月,消费者在化妆品上的支出也出现了大幅下降。即使到现在,中国仍在定期封锁部分有疫情的城市,以阻止COVID-19的传播。

财务业绩陷入困境

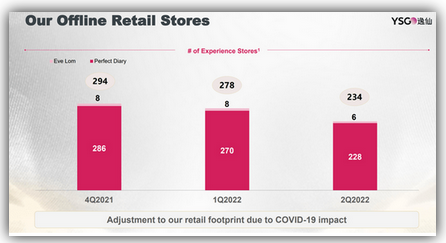

2020年,逸仙电商在纽交所上市,并在2019年实现了1100万美元的小幅盈利,并计划扩大线下实体店的规模,以推动收入的进一步增长。2020年,逸仙电商的业务大幅增长,线下实体店数量也达到了近300家。然而,由于COVID-19的影响和政府在应对COVID-19方面采取的严厉措施,逸仙电商就一直在关闭线下实体店,最近线下实体店的数量已经减少到了234家。

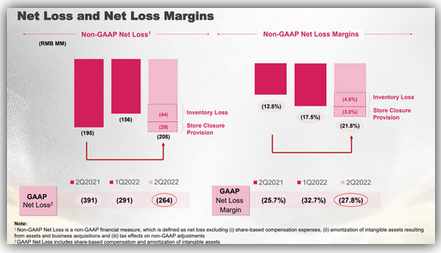

虽然,在采取了一系列措施后,逸仙电商的销售及管理费用有所减少,但经营亏损却仍有增无减。在其最近的2022年第二季度财报中,逸仙电商净亏损了2.09亿元人民币(同比下降了32.4%),净亏损利润率为-27.8%。

难以估值由于逸仙电商还没有盈利或息税折旧摊销前利润,因此猛兽财经很难用传统意义上的市盈率或EV/EBITDA倍数对逸仙电商的股票进行“估值”。但我们可以通过查看逸仙电商的资产负债表,来了解其“资产”的价值。截至2022年6月30日,逸仙电商拥有4.51亿美元的现金和投资,以及25亿股流通股。每股ADR相当于4股普通股,因此每股ADR有0.72美元的现金和投资。每股ADR的账面价值为1.32美元,因此以逸仙电商近期1.08美元的ADR价格计算,逸仙电商的股价约为0.85倍市净率。

优势与劣势从好的方面来看,一个成功的化妆品生意显然值很多钱。雅诗兰黛和e.l.f Beauty 等领军企业的市盈率分别为12.8倍和6.3倍,净资产收益率分别为36%和9%。日本化妆品巨头Shisheido株式会社(的市盈率为3.1倍,ROE为14%。如果逸仙电商能度过目前的疫情封锁期,并恢复盈利增长,那么可以想象,该公司的市盈率将达到2.0倍,或价值2.60美元。然而,从不利的方面来看,我们可以看到,逸仙电商目前的业务是不盈利的,长期资本毛利为4.65亿美元,销售及管理费用为6.6亿美元。至少,在保持相同的毛利率(66%)和销售及管理费用(6.6亿美元)的情况下,营收必须增长43%至10亿美元,公司才能实现盈亏平衡。对于即将到来的第三季度财务业绩,该公司的销售指引为7.38 - 8.73亿元人民币,按中间值计算同比下降了40%。因此,猛兽财经认为逸仙电商的盈亏平衡仍然遥遥无期。

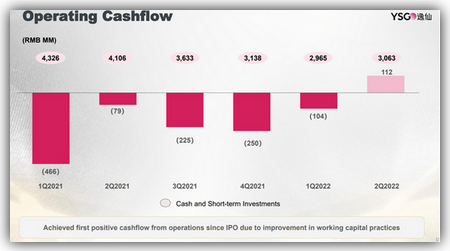

风险对于一个连正的EBITDA都无法产生的公司来说,最大的风险是在业务达到盈亏平衡之前就耗尽了现金。对逸仙电商来说,它拥有4.51亿美元的现金和投资。以最新的季度亏损率计算,逸仙电商仍可运营2-3年。更重要的是,逸仙电商在最近一个季度能够产生正的经营性现金流,因此破产不是迫在眉睫的风险。

投资者面临的另一个风险是,根据《外国公司问责法案》的规定,逸仙电商可能会被摘牌退市。与阿里巴巴(BABA)等许多规模较大的科技公司或中石化等国有企业不同,逸仙电商规模相对较小,而且还没有在香港进行二次上市。因此,如果逸仙电商从纽交所退市,那么投资者可能会没有一个流动的场所来出售他们的股票,并且会遭受巨大损失。结论从雅诗兰黛的巨大成功就可以看出,化妆品是一个非常暴利的生意,但猛兽财经认为逸仙电商可能在错误的时间做出了错误的决定,因为该公司正试图在持续封锁、看不到尽头的情况下扩大以线下零售为重点的化妆品业务。在政府改变有关封锁的政策决定之前,逸仙电商将继续面临压力。此外,逸仙电商仍在纽交所上市,并有可能会在2023年退市,而且还没有选择第二上市地点。所以,猛兽财经建议投资者避开逸仙电商股票。