今天,分享一篇一波三折上市路,乐华与王一博的“爱忧纠葛”,希望以下一波三折上市路,乐华与王一博的“爱忧纠葛”的内容对您有用。

上市路一波三折的乐华娱乐,再一次向上市发起冲击。

四个月前,乐华娱乐刚刚通过港交所聆讯,计划9月7日正式上市交易,这给今年疲软的文娱市场带来了难得的好消息。但随后,公司撤回香港IPO计划,主动暂缓上市进程,有报道称是投资者意向未达到公司估值预期所致。

近日,乐华重新递交招股书,重启上市计划。更新后的招股书显示,其前三季度业绩下滑严重、“王一博依赖症”尚且无解、艺人经济脆弱性难掩……乐华还能等来“好时候”吗?

7亿营收,13亿利润

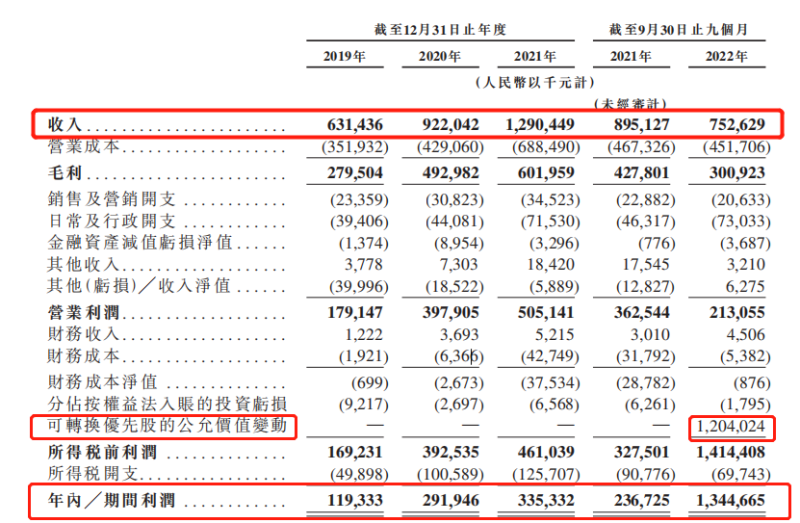

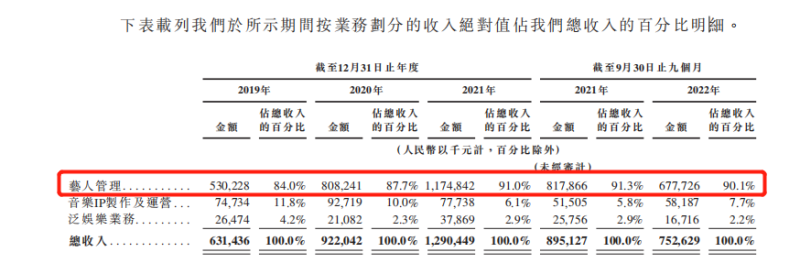

招股书显示,2022年前三季度,乐华娱乐的业绩出现了不小的下滑。报告期内,公司实现收入7.53亿元,同比下滑15.87%。其中,艺人管理业务收入同比减少17%至6.78亿元,该板块在总收入中占比超过90%。

对于收入下降原因,乐华只粗略提到受疫情的影响。然而,2019年-2021年,公司的收入从6.31亿元一路上涨104%至12.9亿元,期间利润从1.19亿元大涨181.5%至3.35亿元。疫情暴发的前两年业绩逆势实现大幅增长,走到第三年,乐华最终还是没能延续强势。

利润方面,在营收只有7.53亿元的情况下,乐华的期内利润却高达13.45亿元。细究来看,其中有12.04亿元都是可转换优先股的公允价值变动。若抛开这一因素,单从业务角度看,前三季度的净利润仅有1.41亿元,和上年同期相比下滑40.5%。

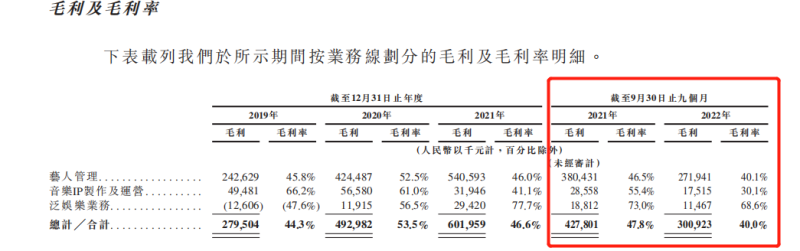

同时,报告期内公司的毛利为3.01亿元,同比减少29.67%。毛利率为40%,同比下降7.8%。招股书数据显示,前三季度,乐华旗下业务全线的毛利及毛利率都出现了不小的下滑,主力军艺人管理业务的毛利同比减少28%,音乐IP制作及运营业务的毛利率更是同比下降25.3%。无论是收入端,还是利润端,都呈现出颓势。

而且,不容忽视的是,乐华娱乐的资产负债率一直处于比较高的水平。2019年-2021年,公司的资产负债率分别为52.66%、101.15%、80.97%。而今年前三季度这一数字还在攀升,截至2022年9月30日,乐华娱乐的资产负债率为142%,达到了近四个报告期最高的水平,高企的资产负债率让公司经营面临着不小的挑战。

“王一博依赖症”未解

业绩下滑的颓势下,乐华娱乐迫切需要打开新局面。

原本,乐华娱乐9月7日就该在港交所上市交易。但9月1日公司主动宣布暂缓IPO,有报道称,乐华娱乐中途变卦的一个重要原因,是市场估值不及预期,公司留给资本市场的想象空间有限。之所以如此,很大程度上和乐华娱乐单一依赖艺人管理业务创收,而该板块业务又高度倚靠王一博有关。

从乐华娱乐的业务构成看,2019年-2020年前三季度,艺人管理业务为公司分别贡献收入5.3亿元、8.08亿元、11.75亿元、6.78亿元,占总收入的比重从84%一路上升到90.1%。截至最后实际可行日期,公司旗下共拥有69名签约艺人及62名训练生。

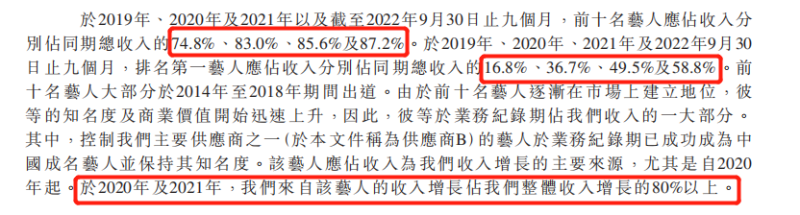

虽然艺人数量不少,但能为公司创收的艺人却不多。招股书显示,2022年前三季度,前十名艺人应占收入为总收入贡献87.2%,是近四个报告期最高占比,排名第一艺人的收入占同期营收的比重甚至高达58.8%。

同时,乐华娱乐还提到了“供应商B”对公司的重要影响力,自2020年起该艺人就成为了公司收入增长的主要来源。2020年/2021年,乐华来自该艺人的收入增长占总体收入增长的八成以上。结合业务关系年期、交易金额等信息,业内猜测“供应商B”和“排名第一艺人”很可能都是乐华旗下顶流艺人王一博。

前三季度,王一博一个人就为乐华娱乐贡献了近六成收入。近两年乐华的收入增长80%也来源于王一博的收入增长,难怪外界将乐华娱乐称为“王一博概念股”,调侃“王一博一个人养活了整个乐华娱乐”。

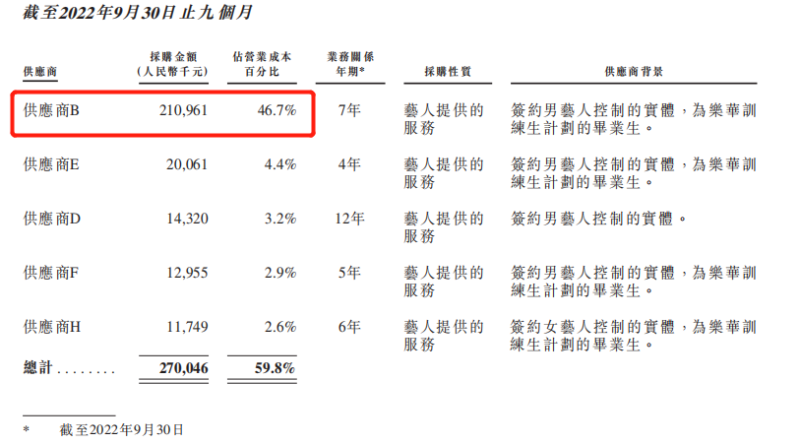

顶流的经济价值无疑是显著的,但过度依赖顶流也为乐华带来了不小的风险。一方面是成本的提升,招股书指出,向“供应商B”作出的采购金额已经从2019年的3227.4.5万元,涨至2021年的3.02亿元,占营业成本的百分比也从9.2%增至43.9%。令人担忧的是,这一比重还在上升,2022年前三季度,公司向供应商B采购的金额为2.11亿元,占营业成本46.7%。同一时期王一博为公司带来4.43亿元收入,计算公司和艺人的分成比例已经往“五五开”靠近,而2019年约为“六四开”。

以目前王一博对乐华娱乐的重要性看,未来出现向“供应商B”的采购金额持续走高、分成继续向艺人倾斜也不奇怪,但这对于公司的盈利和成本控制无疑有不利影响。

另一方面,和王一博的合约不确定性是埋在乐华业绩里的“定时炸弹”。今年8月,合约即将到期的王一博和乐华娱乐再次续约,签约后合作期限延至2026年10月。短时间内,乐华算是保住了这颗“摇钱树”,但这也只是暂时的,风险始终像悬在乐华娱乐头顶的一把剑。一旦双方合作出现问题或者王一博个人出现“黑天鹅”事件,乐华娱乐或将顷刻间失去半数营收来源,陷入巨大的困境。

因此,与王一博续约并不能让乐华娱乐高枕无忧,而创造更多的“王一博”,会是乐华摆脱焦虑的方法吗?

下一个“王一博”远吗?

可以看到,乐华娱乐一直在努力造出更多的“星”。

除了王一博,乐华旗下还拥有李汶翰、吴宣仪、程潇、孟美岐等68名签约艺人和62名训练生。69名签约艺人中,包括王一博在内的57名艺人都是训练生计划的毕业生。这说明,深受韩国文娱产业影响的乐华,也拥有自己成熟的“造星系统”。而且,乐华还和全国超过30家艺术院校及机构开展合作,后者向乐华推荐优秀候选人。

同时,公司还在发展虚拟偶像业务,其2020年推出的虚拟艺人组合A-SOUL,凭一己之力撑起了泛娱乐业务板块的收入,经济价值已经得到证明。珠玉在前,乐华正在加大对虚拟艺人行业的投资,近期新推出了虚拟艺人男团量子少年及虚拟艺人女团EOE。

表面来看,乐华娱乐已经在尽量培养更多新人,分散高度绑定王一博带来的风险,但这仍然遮掩不了艺人管理经济的脆弱性。一旦“塌房”,不仅重创艺人形象,也会对乐华娱乐的业绩产生影响,尤其头部艺人的负面影响将更加无法预估。而这些风险,已经开始在乐华身上显现。

首先是核心艺人的负面传闻频出。在乐华上市的关键时期,网上曾经传出王一博“被包养”的传闻,尽管乐华娱乐紧急进行了澄清,但这一事件依然无法避免地给公司带来了波折,甚至有分析称,王一博陷入风波,也是导致乐华娱乐9月上市搁浅的重要原因。除了王一博,李汶翰、孟美岐、黄明昊等核心艺人近年也多次因恋情“塌房”。

真人偶像之外,虚拟偶像方面并不太平。今年4月,A-SOUL成员背后的中之人身份曝光,牵连出公司疑似职场霸凌、低薪压榨中之人的消息。5月,成员之一的珈乐,宣布因身体和学业原因进入“直播休眠”状态。乐华娱乐虽然否认了霸凌、压榨等情况,但并未起到很好的效果。

无论这些传闻是否属实,重要艺人的负面传闻总会令乐华受影响。娱乐圈,艺人无时无刻不在担心出现不可扭转、影响较大的负面新闻,拥有众多艺人的乐华同样如此。

其次是整个文娱行业遇冷,监管信号趋严。之前,受《青春有你3》倒奶风波影响,选秀节目被叫停,新人的露脸机会大大减少,对经济公司而言培养新星变得更加困难。再加上近年相关部门对娱乐圈乱象频繁采取整治措施,例如微博取消超话排名、都因下架明星榜、禁止劣迹艺人复出……,释放出更严格的监管信号。在这样的情况下,乐华娱乐“艺人经纪第一股”的不确定性始终存在。

总体而言,整份招股书,都无法消除资本对乐华风险的担忧。艺人经纪之外,乐华娱乐似乎需要有一条更稳健的业务曲线,摆脱对“王一博们”的过度依赖。