今天,分享一篇Canalys2022年第三季度,中国大陆可穿戴腕带市场连续六个季度的下滑,希望以下Canalys2022年第三季度,中国大陆可穿戴腕带市场连续六个季度的下滑的内容对您有用。

来源:Canalys

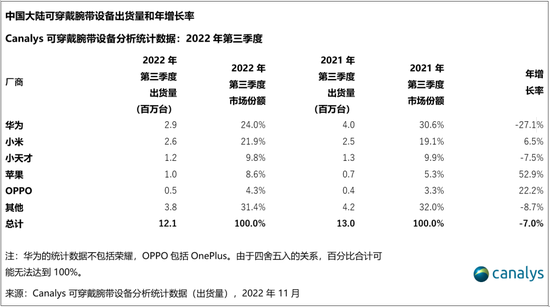

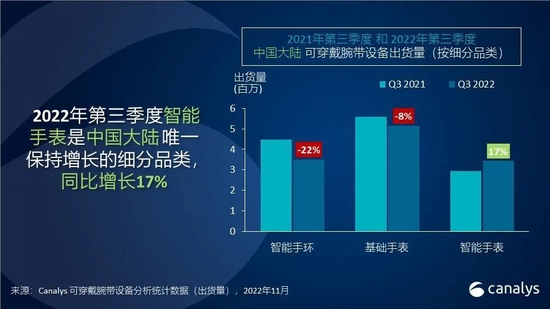

2022年第三季度,中国大陆可穿戴腕带市场仍持续疲软,整体出货1210万台,同比下滑7.0%。中国大陆市场受到上半年疫情和封锁的影响,消费者信心有所回落,对于包括可穿戴腕带设备在内的非必需消费品的选择更为谨慎。手环市场连续八个季度同比下跌,出货量下降至350万台。基础手表在本季度也遭遇下跌,同比下降7.7%,保持在510万台出货。智能手表成为第三季度中国大陆市场唯一保持增长的细分品类,同比增长16.8%至340万台。基础手表在大陆地区仍保持最大的市场份额,超过40%,而智能手环和智能手表几乎平分秋色,分别为29%和28%。细分品类出现了出货占比上的交替转换。

“第三季度,华为在中国大陆逐渐失去主场优势。其友商正在手表领域加速追赶,小米、OPPO、vivo将加速完善其IoT生态体系作为战略目标,积极扩充手表产品组合,覆盖更广泛价格段。”Canalys分析师陈秋帆(Cynthia Chen)评论道,“苹果新推出的Apple Watch Ultra凭借颇具辨识度的设计受到当地消费者追捧,带动700美金以上的市场增长,同时也更加巩固了其在高端市场的地位。除主流厂商外,例如小天才等儿童手表厂商,凭借可拍照翻转的新颖形态也对智能手表品类在第三季度的增长作出了贡献。由于可玩性的局限,手环和基础手表无法完全满足本地消费者对可穿戴腕带设备的需求。但智能手表正凭借着更广泛的使用场景和更多的创新体验引起消费者对可穿戴腕带设备的兴趣。”

中国厂商在本土市场正积极探索各种应用场景,试图借助主场优势提高基础手表的产品价值实现突破式创新。例如,为深化产品与消费者日常生活的交互,除了寻求与本地专业运动或医疗机构的战略合作,小米, vivo都在探索RTOS上搭载三方应用,在细分功能领域进行深入开发。相较于智能手表,基础手表的小程序研发成本低、周期短,吸引了众多厂商的投入。然而厂商目前在突破式创新中的投入,尚未转化成商业回报。

Canalys 首席分析师刘健森(Jason Low)评论道,“主流厂商的市场格局仍将保持稳定。应用场景开发需要时间积累,厂商也需建立其高端品牌形象。同时,一些处于追随者地位的厂商亦积极入市,通过获取专业医疗器械认证的方式来打造其在可穿戴领域的差异化竞争力。厂家需要在健康、运动检测和数字化健康领域寻找突破点来打破格局。除此之外,近期工信部宣布推广的eSIM,对于增长放缓的可穿戴腕带市场或将是一个利好消息。若与运营商建立合作,其天然的优势以及强大渠道能力,可以为eSIM和蜂窝网络的可穿戴应用带来更多可发展的可能性和多样性,这将为中国大陆可穿戴市场注入活力。"