今天,分享一篇深度丨5G手机大考销售遇瓶颈 埋头建生态,希望以下深度丨5G手机大考销售遇瓶颈 埋头建生态的内容对您有用。

21世纪经济报道记者骆轶琪 广州报道

受多个外部因素持续综合影响,5G手机陷入阶段性成长瓶颈。

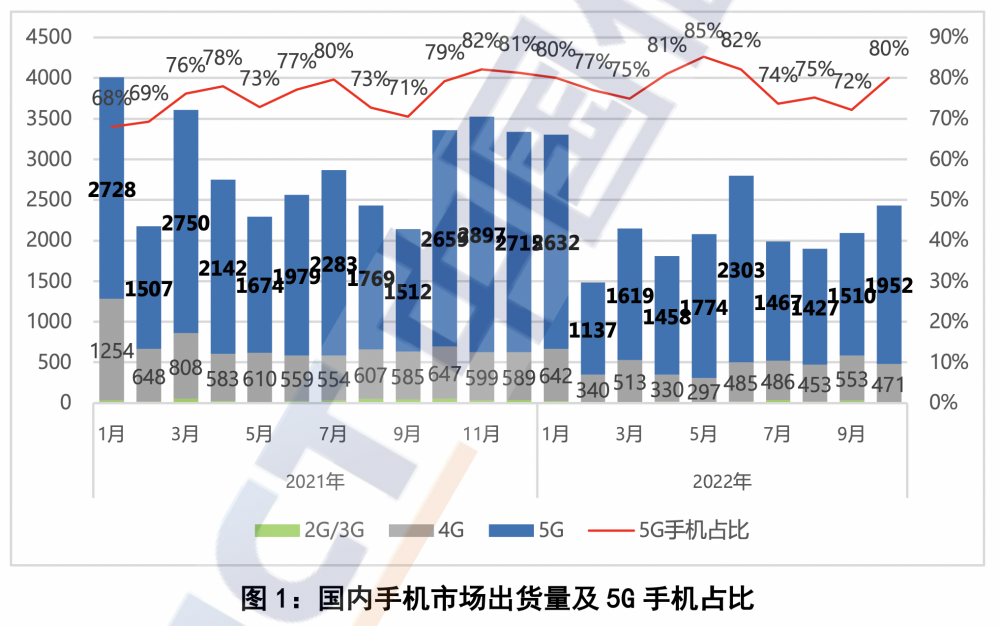

中国信通院统计显示,今年1-10月,国内手机市场整体出货量累计2.2亿部,同比下滑21.9%;其中5G手机出货量1.73亿部,同比下降17.7%,占同期手机出货量的78.4%。

作为目前国内手机大盘的中坚力量,5G手机的渗透速度不可避免受到整体换机周期拉长的影响。盘整库存也成为贯穿多个季度手机厂商都在审慎应对的命题。

不同于此前几年部分厂商突进的份额跃升,如今国内手机市场头部的格局相对平均,受大盘跌势影响,绝大部分厂商也出现出货量表现双位数下滑的情形。

(国内5G手机出货占比趋势表现,图源:中国信通院)

(国内5G手机出货占比趋势表现,图源:中国信通院)当然,其中可持续成长的部分,其一是稳居高端市场的苹果,高端消费群体相对价格不敏感,受宏观环境的影响也偏小,何况苹果今年在中国市场不少电商平台都有大额度折扣活动;其二是重启后快速抬升的荣耀;其三就是包括折叠屏在内的整体高价值市场,虽然国内厂商还在为此爬坡积蓄能量,但折叠屏的竞速已经是一个国内创新的小切口。

此前受访时,OPPO中国区总裁刘波曾指出,预计明年国内市场不会再出现大幅变化,但可以关注客单价的走向。“因为中国有超过10亿手机用户,按照三年一换的周期,理论上每年换机人数有约3.3亿。即使考虑二手市场的存在,大盘也会维持在2.5-2.7亿间波动,未来相对是稳定的,可能不会在销量数字做很大突破。一方面看数量,另一方面要看客单价、规模和GMV(商品成交总额)。从大促数据上也可以看到,中高端在增长,中低端在下降。整个营业额的规模会稳定,甚至未来会有所增加。”

由此,竞速高端市场正成为成熟期国内厂商面对的共同命题,甚至是关乎能否长远健康发展的要素。这已经不仅仅是比拼供应链集合能力,而是需要从硬件到软件的能力下潜,到芯片、到安卓底层,并串联起外部庞大的智能物联生态。这或许才是5G智能终端的更大要义。

手机遇冷

“去库存”几乎成为贯穿今年手机市场的命题。

进入成熟期的中国手机市场,换机周期持续拉长正成为常态。只是受多种因素共同影响,今年市场是从去年的供应链短缺,快速转换到了高库存状态,手机供应链几乎没有多少喘息余地。

有行业人士对记者坦言,一些手机厂商今年花费了三个季度时间消减库存水位。同时借助打通供应链端-整机厂-手机渠道端三方,希冀以更加科学的方式进行备货动作,为此也对渠道商采取一定激励举措,旨在更准确做预判。

IDC副总裁王吉平向21世纪经济报道记者分析,国内市场在近三年间,人们的外出旅行等行动减少,由此减少了对移动化设备的快速更新需求,除非手机已经到了非换不可的地步,否则不会轻易更换。这导致智能手机的换机周期在拉长。

与此同时,苹果具备自己的品牌拉力,但其他安卓阵营中高端市场的手机差异化并不算大,也令消费者没有太大兴趣积极换机。这都是导致今年国内智能机市场持续承压的驱动因素。

Canalys分析师刘艺璇则向记者分析,官方数据统计的5G手机出货量同比双位数下降,原因之一是华为目前只有4G手机可以发布,暂且无法推进5G手机迭代;之二则是国内手机大盘目前需求相对低迷,在大盘处在双位数下跌行情下,5G手机的出货表现同样会受到影响;其三,4G和5G在消费者端并不会有明显的应用感知差别,但尤其是在千元左右价位段的手机用户对价格相对敏感,而这一价位段的4G和5G手机尚且存在200-300元左右差价,叠加5G套餐的价格相对高,因此还有部分4G用户并没有积极的换机需求,导致当前5G手机渗透情况有所降速。行业也普遍认为,4G和5G仍将长期并行较长时间。

“Canalys根据出货量统计的数据显示,目前4G和5G手机出货的比例长期处在2:8,预计要完全替换成5G手机还需要一定时间。”她续称,当前国内主流手机厂商还是顺应消费者的需求提供相应产品。

低迷的市场中,手机消费倾向也出现了一定偏移。此前,较多集中在中档价位段并逐渐上移,但目前短期内可能走向两端化。

王吉平分析指出,中国智能手机市场的消费目前呈现出长期消费升级和短期消费K型化并存的趋势。

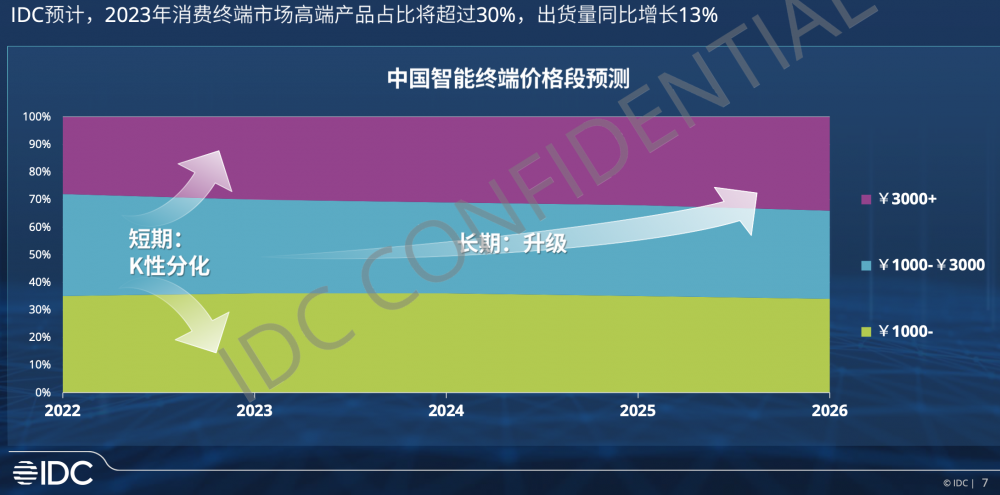

所谓K化,即消费区间更多集中在偏高端和偏低端的两端,这是由短期内各家产品主流价格段竞争加剧导致下移促成的。IDC预计,在2023年,消费终端市场高端产品占比将超过30%,出货同比增长13%。

(中国手机市场消费K化趋势,图源:IDC中国)

(中国手机市场消费K化趋势,图源:IDC中国)“在明年的高端市场,除了摄像能力提升,更重要的是与智慧场景融合,这在短期内还无法彻底解决。预计2023年5000元价位段的安卓阵营会面临较大压力。”他续称。

刘艺璇向记者表示,根据Canalys预测,2022年和2023年国内大盘出货量都将在3亿台以下水平,目前预计在2024年大盘将有望接近3亿台大关,到2025年可以回到3亿台出货量。

“从需求端看,消费者信心从今年4月到10月左右,都处在历史低点,随着近期政策举措调整,到经济环境和消费需求调整还需要一定时间,预估到明年开年后还不会出现特别强烈的反弹。”她分析道,在供应端,手机厂商普遍对2023年的态度相对保守,“对他们来说,由于会担心资金、渠道等方面的健康风险,当前最重要是保证盈利性。”

因此无论从需求回归,还是供应调整两方面看,2022年下半年可能会随着一系列政策和整体环境向好调整,传导到手机消费市场开始出现变化;不过到2023年尚且不会出现非常明显的反弹式表现。

精细运营

可持续地健康成长,无疑是走向未来的关键命题。对于国内5G手机来说,主要有几个关键词:精细化运营、高端化、底层能力互融。

考虑到消费情绪日益审慎,手机厂商近几年在持续对旗下产品体系进行调整,比如OPPO近日确认与一加双品牌运营、后者主打线上渠道,vivo此前把主打高端市场的NEX功能交给旗舰X系列承载;不同系列的功能有专门聚焦,比如OPPO的Reno系列主攻时尚和影像、一加攻克性能市场,vivo旗下S系列聚焦人像拍摄、子品牌iQOO主打性能等。

所谓更精细化,则是聚焦到具体场景中。比如近日vivo发布的S16系列,尤其强调从前置到后置都配备的柔光人像,是通过引入彩柔光环达成,并强调补光和追焦等能力;OPPO发布的Reno 9系列则在美化画面的同时保持精细到发丝的质感,并强化4K HDR视频等功能。

多名业内人士都向记者确认,今年一改此前的机海战术,走向精细化人群运营,更聚焦利润表现成为手机厂商的发展趋势。

同时,对底层能力的下放也在持续。2021年可谓是头部手机厂商全系商用自研芯片的一年,在此之前,华为已有自研SoC,小米更多聚焦在电池管理和影像ISP芯片层面;2021年开始,OPPO和vivo相继推出自研影像芯片,今年二者分别推出蓝牙音频SoC和自研影像芯片升级版,在率先搭载到各自最高端旗舰后,陆续下放到中档旗舰中。

(OPPO最新发布的马里亚纳Y自研芯片,聚焦蓝牙连接和计算能力,图源:OPPO提供)

(OPPO最新发布的马里亚纳Y自研芯片,聚焦蓝牙连接和计算能力,图源:OPPO提供)软件层面,厂商也都在深入到安卓底层,重新改写存储、算力调度等能力,极大改善了“杀后台”、应用快速启动、运行不够流畅等安卓传统障碍。

从目前市场格局看,刘艺璇对记者分析,荣耀以较快的增势进入国内头部阵营,目前荣耀、OPPO和vivo构成国内前三家头部手机厂商,这一格局预计到2023年也不会出现太多改变,当前正处于震荡之后的新稳定时期。

“国内整体大盘规模比较固定,从出货量角度已经很难实现高速成长,那么厂商会更倾向于从资金稳定性、公司盈利性方面向着更健康的方式发展。”她举例道,今年快速演变的供需失衡状态,影响到了厂商的材料和整机库存情况,也就对盈利性表现带来影响。因此厂商会选择更加审慎、理智面向未来市场局面。

“虽然高端市场让国内厂商有很多遐想空间,但出货量数据中不可忽视的是,100-299美元价位段依然占据了中国市场的接近半壁江山,也就是厂商的基本盘所在,因此面向中低端市场,把产品做好、性价比提高都会是牢固根基的必要举措。”刘艺璇指出。

竞速生态

现阶段而言,比较大的挑战主要是:如何真正站稳高端市场,以及真正让5G手机成为智能生活的关键入口。

刘艺璇对记者表示,从价格区间看,国内今年Q1-Q3周期内,除了800美元(含税)价位段同比有增长外,其他价位段都在一定程度下跌,显示出高端市场的需求相对坚挺。当然一般来说,高端消费者受外部经济环境震荡的影响较小,由此支撑了高端市场的成长性。

这种趋势也体现在了ASP的趋势中。Canalys数据显示,中国市场的ASP(客单价)处在稳步上涨态势中,不过这种趋势在今年有所放缓。据统计,2021年前三季度同比ASP基本实现了双位数增长态势,但到2022年同比则是个位数增势。“举例来说,今年第三季度手机ASP含税为487美元,为史上最高ASP的第三季,因此整体都处在增长态势中。”也因此,预计2023年的ASP也将为稳中有进趋势。

那么该如何突围?刘艺璇对记者表示,国内厂商在高端市场的突破依然需要积累,尤其在品牌形象树立方面。仅从硬件方面看,还难以形成不可逾越的供应链壁垒,更多需要努力的方向在于品牌价值建立,这需要较长的时间投入才能见到成效,需要从产品,还是联名营销等举措共同推进。

王吉平则分析道,价格走向的核心还是产品变革,传统意义上,手机厂商的竞争更多是随着产品性能和配置划分,但目前中档价位市场的产品差异化越来越小,要找寻差异化,就需要挖掘不同类型的人群特点。

随着IoT、AR/VR等加速迭代,在多终端时代,高端市场的突围核心要义就是生态整合能力。他指出,无论是国内的小米、天猫,还是海外的谷歌、亚马逊等都在强化生态在高端市场的重要性,也意味着不止是配置和性能提升,高端市场突围应该是全面化的。

这就是国内头部公司都在积极构建自己物联生态能力的动力。OPPO今年推出的潘塔纳尔系统是一个中间件,功能是嫁接在操作系统(OS)之上,连接不同设备以更好实现协同和资源调度等能力。更早之前的华为鸿蒙也主要面向物联网市场。

物联生态的重要其实已经不仅限于小终端之间的互联,而是可以连接到更大的“第三空间”汽车上,这也是部分造车新势力宣布要造手机的一个原因。

车机与手机的互联,将打开的智慧生活想象空间或许目前我们都还无法完整预估。但那或许才是5G智慧生活的关键一步。

(作者:骆轶琪 编辑:张伟贤)