今天,分享一篇欣旺达动力电池估值凭什么一年半涨了近8倍?,希望以下欣旺达动力电池估值凭什么一年半涨了近8倍?的内容对您有用。

《投资者网》葛凡梅

新能源车销量大增,带动动力电池赛道高涨。 动力电池厂商的一举一动都受到了市场的高度关注。

2月9日,欣旺达电子股份有限公司(下称“欣旺达”,300207.SZ)发布转让控股子公司欣旺达电动汽车电池有限公司(下称“欣旺达汽车电池”)部分股权的公告称,欣旺达拟转让欣旺达汽车电池股权比例合计4.21%,交易金额为13.46亿元。出售股权所得资金,将用于补充公司日常经营所需资金或偿还银行贷款,支持公司业务的发展。

作为2022年动力电池装机量全球排名第九位的企业,欣旺达近年来不断降低其持有的欣旺达汽车电池股权比例,其持股比例从2016年时的100%,下降至本次转让后的45.79%。欣旺达汽车电池股权更迭、融资频繁的背后,似乎也预示着欣旺达启动动力电池业务分拆上市的进度正在加快。

估值320亿元是否虚高?

根据股权转让公告,欣旺达全资子公司欣旺达惠州新能源有限公司拟向浙江义欣动力电池有限公司、深圳红土渝富新能源合伙企业(有限合伙)转让其持有的欣旺达汽车电池2.19%、2.02%的股权,交易金额为13.46亿元,定价依据为欣旺达汽车电池估值320亿元。

欣旺达表示,本次股权转让有利于整合优质资源进一步增强公司的实力,促进公司加快发展动力电池业务,符合公司及欣旺达汽车电池的战略规划与未来发展方向。

公告显示,欣旺达汽车电池成立于2014年,最初由欣旺达与深圳市英威腾电气股份有限公司(以下简称“英威腾”)分别持股85%、15%创立。随后在2016年12月,欣旺达以2430万元收购英威腾持有的欣旺达汽车电池15%股权,至此,欣旺达汽车电池成为欣旺达的全资子公司。

根据该笔交易计算,当时欣旺达汽车电池的估值约为1.62亿元。截至2016年末,欣旺达汽车电池的营业收入为2370.57万元、净利润为-2885.62万元。

随着近年来动力电池需求高增长,欣旺达对欣旺达汽车电池进行多轮增资,增资款用于公司的业务发展、运营和开发。

2021年8月,欣旺达公告称,同意欣瑞宏盛、前海汉龙、欣瑞宏睿以及天津和谐4家企业合计出资7.5亿元,认购欣旺达汽车电池新增注册资本7.5亿元。欣旺达汽车电池的估值,由交易前的36.4亿元,变更为交易后的43.9亿元。同时,欣旺达持有欣旺达汽车电池的股权比例由100%变更为82.92%。

随后,欣旺达汽车电池的增资速度加快。2022年1月、2月、5月,欣旺达均公告了欣旺达汽车电池的增资情况,几轮融资完成后,欣旺达汽车电池的对应估值分别为68亿元、124亿元、126.3亿元。

而根据最新股权交易披露,欣旺达汽车电池估值已为320亿元,自启动融资后短短一年半时间内估值增长7.8倍,甚至在六年时间内增长197倍。而截至今年2月15日收盘,欣旺达的总市值为434亿元,子公司估值即将赶超上市公司市值。

早在去年就有市场消息称“欣旺达在2021年末就已启动动力电池业务分拆上市计划,预计将在2023-2024年申报IPO。”不过随后,欣旺达回应媒体表示,“以公告为准。”

事实上,近年来分拆动力电池业务单独上市已成常态,比亚迪、赣锋锂业均已披露旗下动力电池业务分拆上市计划。如今欣旺达积极推动欣旺达汽车电池融资,动力电池分拆上市进程或将提速。

如今,欣旺达汽车电池通过不断融资,推高了公司估值,公司股东数量也攀升至50个,包括中信证券、申万宏源、小鹏汽车、车和家汽车、国家绿色发展基金等。

欣旺达汽车电池的估值增长较快,业绩却似乎难以支撑高估值。业绩方面,欣旺达汽车电池2021年净利润仍处于亏损,为-3.04亿元,营业收入29.09亿元;2022年前九月,该公司的净利润才实现扭亏为盈,营业收入77.54亿元,净利润1.82亿元。从可比同行业绩来看,2021年,中创新航(3931.HK)净利润0.05亿元,蜂巢能源为-11.54亿元

从同行企业估值表现来看,按照蜂巢能源发行25%股份、拟募资150亿元的A股上市计划,蜂巢能源的对应估值达600亿元。而中创新航的市值目前约为360亿元,其市净率为1.5,市销率为3.45。欣旺达汽车电池2021年的净利润为-3.04亿元,净资产29.51亿元,以中创新航市净率、市销率分别估算,对应欣旺达汽车电池估值分别为44.27亿元,100.05亿元,与欣旺达汽车电池实际估值320亿元存在差距。

事实上,动力电池企业的高估值可能大多都带有泡沫。以中创新航为例,中创新航在上市前最后一轮融资完成后,其估值达630亿元,而自2022年10月在港股上市至今,公司市值已蒸发近半数。

产能过剩风险待解

欣旺达目前主要从事锂离子电池研发制造业务,主要产品为锂离子电池电芯及模组,广泛应用于手机、笔记本电脑、可穿戴设备、电动汽车、动力工具、电动两轮车、能源互联网及储能等领域。

2022年前9月,欣旺达的营业收入365.84亿元,同比增长43%;净利润6.88亿元,同比增2.72%;扣非后净利润4.84亿,同比增长7.21%。

从主营业务构成来看,欣旺达主要有消费类电池、电动汽车类电池、智能硬件类、精密结构件类、储能类电池及其他。其中,消费类电池对公司业绩贡献最大,营收占比近60%,而电动汽车类电池业务营收占比不足2成。

根据2022年中报数据,2022年上半年,欣旺达的电动汽车类电池业务实现营业收入42亿元,在公司217亿元的总营收中占比19.35%,该业务毛利率为8.76%,同比增长了2.37个百分点。

与同行可比公司相比,2022年上半年,宁德时代的动力电池业务毛利率为15.04%,国轩高科的动力锂电池毛利率为12.49%,欣旺达8.76%的动力电池业务毛利率,与之相比仍有较大差距,盈利能力待提升。

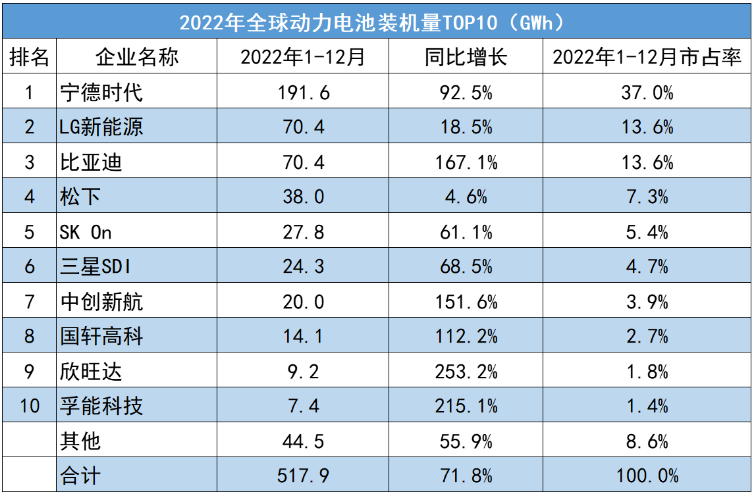

根据韩国市场研究机构SNE Research数据,2022年全球动力电池装机量为517.9GWh,同比增长71.8%。在装机量前十名的企业中,中国动力电池企业占据6个席位,其中宁德时代连续6年夺得全球动力电池市场冠军,比亚迪位列第三,而中创新航、国轩高科、欣旺达、孚能科技分列第七至第十。

欣旺达是首次进入全球年度前十名电池装机量榜单。SNE Research数据显示,2022年,欣旺达装机量为9.2GWh,市场份额为1.8%;而在2022年上半年,欣旺达市场份额2%,全球市场排名第九,企业排名座次未变,但市场份额已经出现下降。

动力电池市场竞争愈加激烈,装机量来看,2022年,宁德时代装机量提升至191.6GWh,同比大涨98%,市占率37%。国轩高科、中创新航的装机量分别为14GWh、20GWh,欣旺达在抢占市场份额上,仍需努力。

目前,欣旺达仍在加大产能扩张步伐。西南证券指出,2021年欣旺达动力电池产能达12GWh,随着惠州、南京、南昌、枣庄、珠海等动力电池生产基地逐渐建成,产能也会稳步提升。据不完全统计,2021年下半年至今,欣旺达已宣布投建多个产能扩张项目,累计投资已上千亿元。到2025年公司的动储电池产能预计将达到198GWh。

快速扩产或许也将带来产能过剩风险。中国科学院院士欧阳明高预计,2025年中国动力电池产能可能达到3000GWh。同时也有数据预测,2030年我国新能源汽车销量将达到1500万辆,按照单车60kWh的容量配比计算,一年最多也只需要950GWh。

值得一提的是,欣旺达发行的全球存托凭证已于中欧时间2022年11月14日在瑞士证券交易所上市。继国轩高科、杉杉股份之后,欣旺达成为又一家在瑞交所上市的中国动力电池企业。(思维财经出品)■