今天,分享一篇“0首付0月供”又来了?开发商促销别再玩套路 | 新京报快评,希望以下“0首付0月供”又来了?开发商促销别再玩套路 | 新京报快评的内容对您有用。

▲资料图:2023年2月8日,购房者在房展会现场了解房屋信息。图文无关。图/新华社

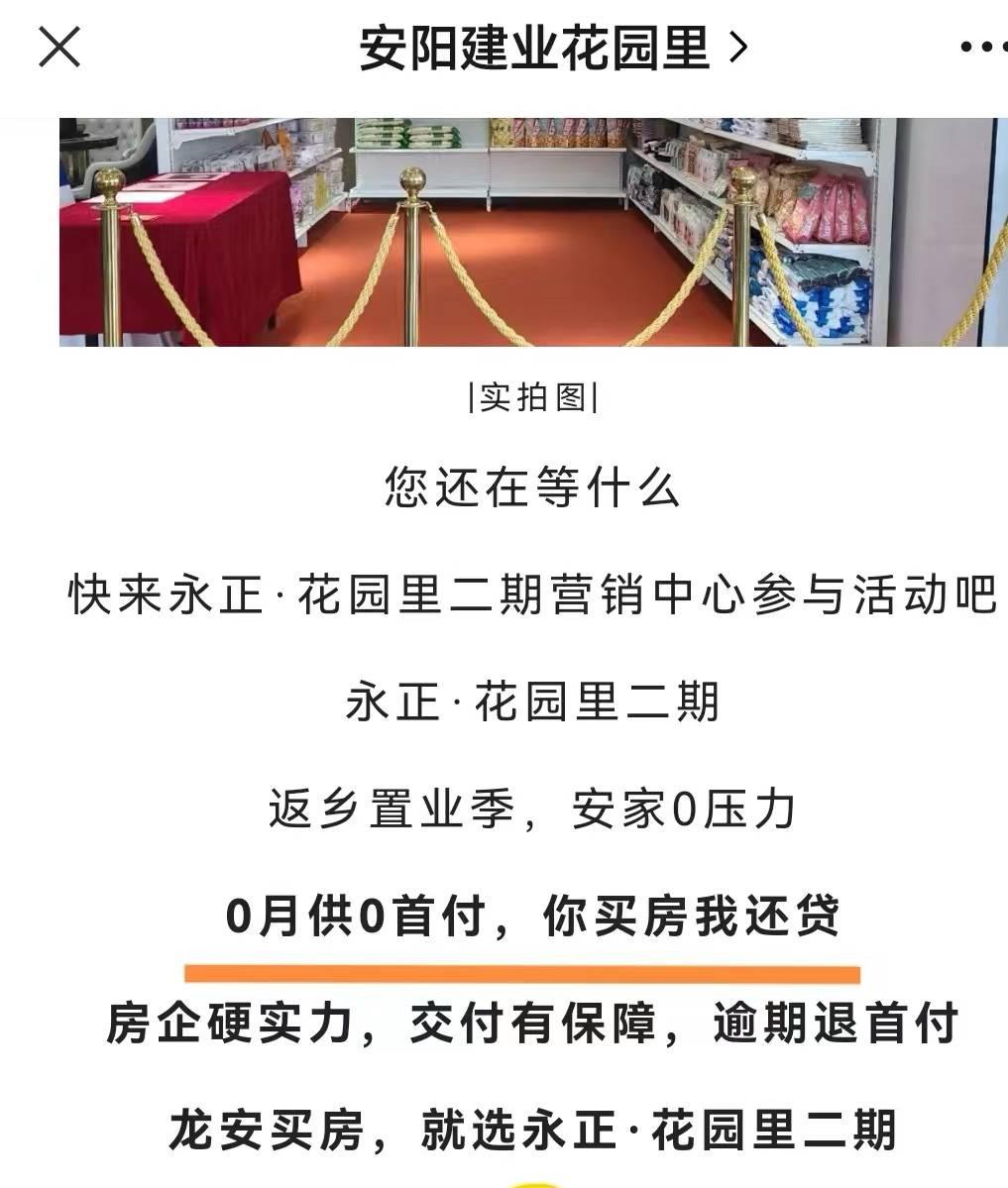

▲资料图:2023年2月8日,购房者在房展会现场了解房屋信息。图文无关。图/新华社近日,一则河南省安阳市的“0首付、0月供”广告引发了关注。在广告图片中,两幢高楼中间悬挂的一条横幅写着“0首付、0月供、你买房、我还贷”的标语,高楼上空的楼盘名字显示着“建业·花园里”,红色条幅上方标着“花园里·二期”。

据新京报报道,2月18日上午,打出该广告的开发商安阳市永升房地产开发有限公司已经将相关广告撤下,并配合建业主动向当地政府主管部门进行解释澄清,以最大限度降低负面影响。

虽然该广告引发关注后撤下了,但置于当前房地产市场艰难复苏的大背景下,这样一种明显套路化,乃至有违规之嫌的房地产营销方式重出江湖,显然值得警惕。

之所以说是“重出江湖”,是因为类似的“0首付、0月供”“首付分期”“首付返现”等方式,早就不是什么新鲜事了。在过去的几年时间里,几乎每次出现市场遇冷时,都会有看似“创新”,实则是被玩了很多遍的营销套路再现。

要知道,所谓“0首付、0月供”等虽然看起来诱惑满满,但大多就是个噱头而已。

一则,“羊毛出在羊身上”,无论开发商吹得多么天花乱坠,首付、月供都只能是由购房者自己来掏。

就拿这次的案例来说,相关置业顾问曾解释,购房者先交一万定金,然后首付可以在交房之前3次付清。所以,并不是没有首付和月供,不过是首付的支付时间更弹性。并且,这种方式看似是降低了购房者的门槛,但也是有成本的——要么是多付利息,要么是享受不到一次性支付的优惠。

显然,购房者如果单纯是奔着“0首付”“捡漏”的念头匆忙入场,很可能是得不偿失。

▲“0首付、0月供”的房地产营销广告。图/项目官方微信公众号截图

▲“0首付、0月供”的房地产营销广告。图/项目官方微信公众号截图二则,类似的操作多有违规嫌疑,几乎每一次出现都很快会被监管部门摁下,多数不过是昙花一现,赚了个“热点”而已。这次的广告在引发关注后就立即撤下,再次说明了这一点。

一方面,“0首付、0月供”的表述本身言过其实,有误导消费者的嫌疑;另一方面,其背后的操作,也存在很多的灰色地带,如果任由其横行,不仅伤害购房者权益,还很可能加剧房地产市场的泡沫甚至金融风险。

比如,所谓的分期支付首付款,并不是开发商垫资,往往是开发商借用购房者的名义去获得贷款。如果开发商无力偿还贷款,最终就可能产生诸多权益纠纷,甚至威胁到购房者的个人征信。

此外,通过分期支付首付款或是返现的方式“引诱”不具备能力的消费者购房,也会放大断供风险。而在明知实际首付款低于规定的最低比例的情况下,还向银行申请按揭贷款,更可能涉嫌“骗贷”。

正是因为存在如此多的风险,“严禁违规提供首付贷”,这些年监管部门可谓三令五申。不少地方也向消费者发出明确提醒,警惕“零首付”购房风险。

不过,公开信息显示,近期在一些地方,诸如分期支付首付款、首付贷、买房送豪车等打擦边球的营销方式又出现了抬头的苗头。这既需要消费者擦亮眼睛,切勿在营销噱头的刺激下非理性入场,也要求相关部门加大针对性的监管、规范力度。

当前,房地产市场在政策端、金融端都迎来了利好。但支持房地产市场健康发展,不等于纵容违规。越是在这种情况下,越要绷紧底线,不能让打擦边球乃至违规操作搅乱了好不容易出现转机的市场。

特别提醒一些开发商和中介机构,试图靠“灰色”操作来促销,无异于饮鸩止渴,既会砸了口碑、招牌,也会伤及社会信用,从而陷入更大的被动之中。因此,是时候告别一些不良的路径依赖了。而房地产市场有序恢复,也不能让一些“乱象”跟着复苏。

撰稿 / 杨末(媒体人)

编辑 / 徐秋颖