今天,分享一篇2023年中国家用美容仪行业发展历程、市场竞争格局及发展趋势,希望以下2023年中国家用美容仪行业发展历程、市场竞争格局及发展趋势的内容对您有用。

一、家用美容仪概述

美容仪是一种根据人体生理机能进行调节改善身体和面部的机器,它按照功能来说有美白、嫩肤、祛斑、祛皱、脱毛、减肥等多种。

1、分类

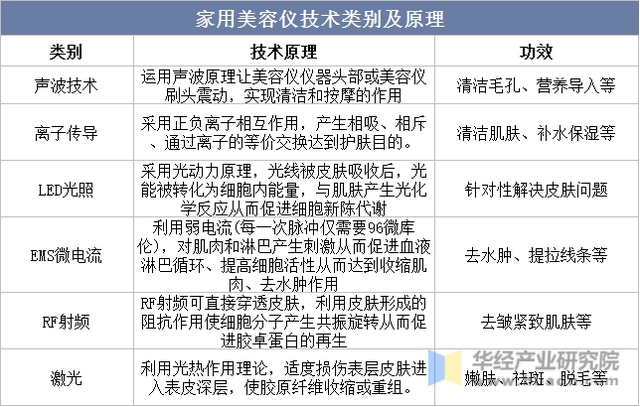

家用美容仪是指利用物理、电子技术、光学等科学原理对人体生理机能和表面肌肤进行调节和改善的机器;按照美容仪所使用的技术可以将其分类为声波技术、离子传导、LED光、EMS微电流等6类。

家用美容仪技术类别及原理示意图

数据来源:公开资料整理

数据来源:公开资料整理2、发展历程

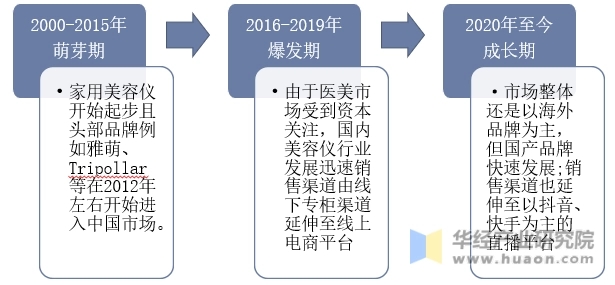

整体发展历程看,中国家用美容仪经历了三个发展期目前处于稳步成长阶段。行业相较于日本、美国、欧盟等发达经济体起步较晚,最早推出家用美容仪的多为Notime、雅萌等国外品牌。中国家用美容仪市场在2012年后才真正起步,伴随着2012-2015年大量海外品牌进入中国市场,以及资本市场的关注支持中国家用美容仪品牌开始陆续成立产品技术看,家用美容仪逐渐向分化、多样化"发展,萌芽期多数品只有单项功能且使用技术多为简单的LED光等;目前家用美容仪已实现单个产品拥有多样功能,技术也进行多重组合,例如市场的除皱美容仪多数结合了EMS微电流和RF射频两种技术。

中国家用美容仪发展历程示意图

数据来源:公开资料整理

数据来源:公开资料整理二、政策

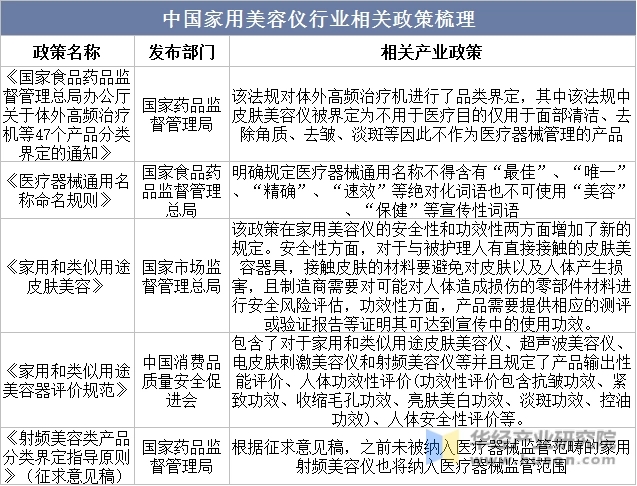

政策近几年对于家用美容仪的“安全性”、“功效性"尤为关注,在安全性方面,政策已推出相关的风险性评估,功效性方面一方面政策规范了宣传命名形式,其次也针对功效性提出了所需的相关证明条例。

中国家用美容仪行业相关政策梳理

数据来源:公开资料整理

数据来源:公开资料整理三、产业链

1、产业链

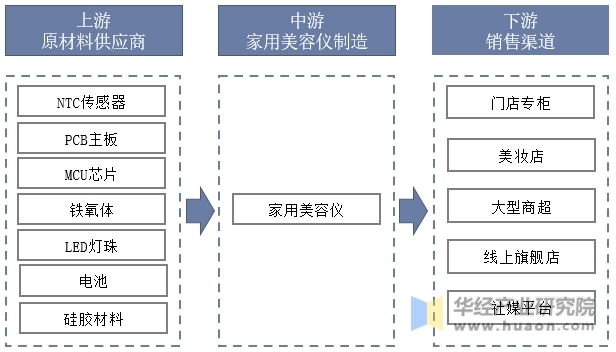

中国家用美容仪上游主要为产品零部件材料的供应商,中游为家用美容仪的制造生产厂商,其中包括自产自销以及代加工厂,下游主要对接通过线上及线下渠道购买到产品的C端消费者。

中国家用美容仪产业链示意图

数据来源:公开资料整理

数据来源:公开资料整理2、上游情况

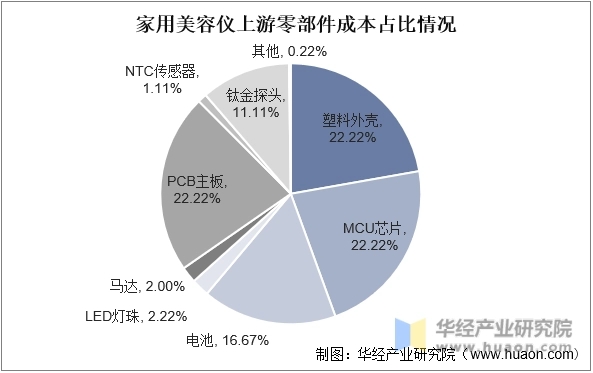

根据数据显示,家用美容仪上游零部件成本占比最重的为塑料外壳、MCU芯片、PCB主板,占比22.22%,其次为电池,占比16.67%,钛金探头占比11.11%,LED灯珠占比2.22%,马达占比2%,NTC传感器占比1.11%,其他占比0.22%。

家用美容仪上游零部件成本占比情况

数据来源:公开资料整理

数据来源:公开资料整理四、中国家用美容仪发展现状

1、市场规模

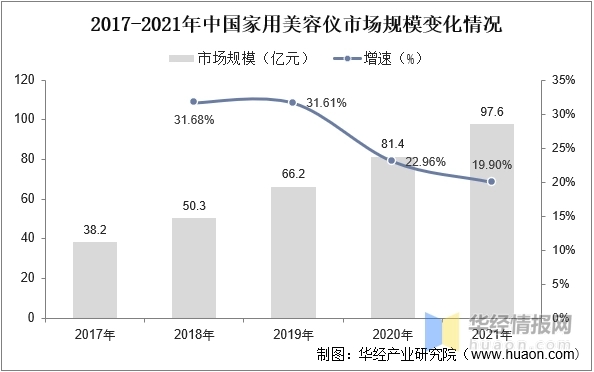

随着中国国民经济的增长,人均可支配收入的增多,家用美容仪市场规模逐年增长,根据数据显示,中国家用美容仪市场规模从2017年的38.2亿元上涨至2021年的97.6亿元,同比2020年上涨19.9%。未来随着中国家用美容仪渗透率的上涨,市场规模还会持续扩大。

2017-2021年中国家用美容仪市场规模变化情况

数据来源:公开资料整理

数据来源:公开资料整理2、渗透率

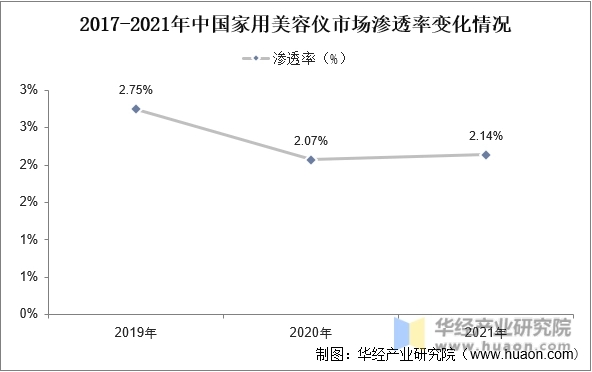

中国家用美容仪目前相比于世界其他国家渗透率较低。根据数据显示,中国家用美容仪在2020年下降至2.07%,主要受到疫情的影响,2021年中国家用美容仪市场渗透率有所上升,变为2.14%。

2017-2021年中国家用美容仪市场渗透率变化情况

数据来源:公开资料整理

数据来源:公开资料整理3、销售量

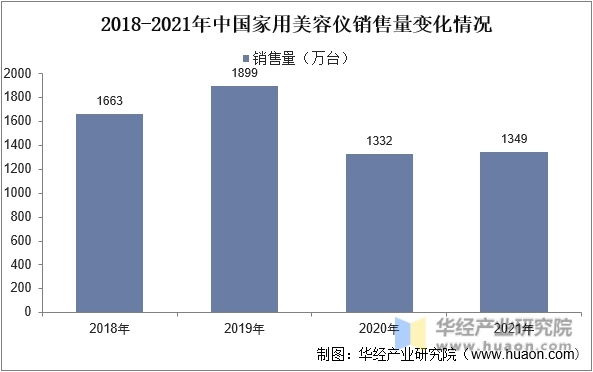

根据数据显示,中国家用美容仪销售量在2018-2019年销售量处于上涨态势,2020年受到疫情原因销售量有所下降,销售量为1332万台,2021年中国家用美容仪销售量略有回暖,销售量为1349万台。

2018-2021年中国家用美容仪销售量变化情况

数据来源:公开资料整理

数据来源:公开资料整理4、企业数量

近十年的企业数量看,进入家用美容仪的企业持续增长,在2019年随着行业进入成长期, 2020年随着疫情的爆发,基于家用美容仪对于其他美容渠道的可替代性,家用美容仪的注册企业持续增长。2022年中国家用美容仪注册企业数量为44家。

2016-2022年中国家用美容仪相关企业注册数量变化

数据来源:公开资料整理

数据来源:公开资料整理五、中国家用美容仪市场竞争格局

1、市场竞争格局

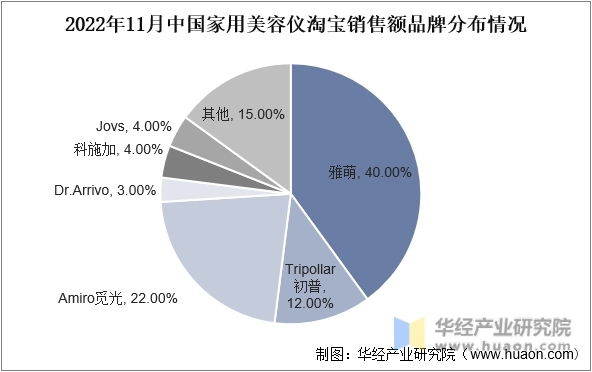

根据2022年淘宝11月销售额的分布看,目前市场处于高度集中的竞争格局,头部企业依旧以YA-MAN雅萌、Tripollar初普等海外品牌为主,Amiro觅光成为首个进入头部四家行列的国产品牌。其中雅萌占比最重,占比40%。

2022年11月中国家用美容仪淘宝销售额品牌分布情况

数据来源:公开资料整理

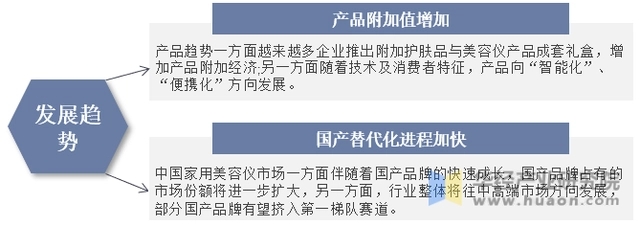

数据来源:公开资料整理六、未来中国家用美容仪发展趋势

目前中国市场中大部分家用美容仪为国外品牌及进口产品,随着中国家用美容仪行业的发展,产品技术逐渐成熟,国产替代化进程逐渐加快,另一方面,产品附加值增加,越来越多的消费者选择家用美容仪等产品作为礼品;产品逐渐向智能化、便携化发展。

未来中国家用美容仪发展趋势示意图

数据来源:公开资料整理

数据来源:公开资料整理