今天,分享一篇奥联电子钙钛矿“狂飙”过后一地鸡毛,希望以下奥联电子钙钛矿“狂飙”过后一地鸡毛的内容对您有用。

《投资者网》葛凡梅

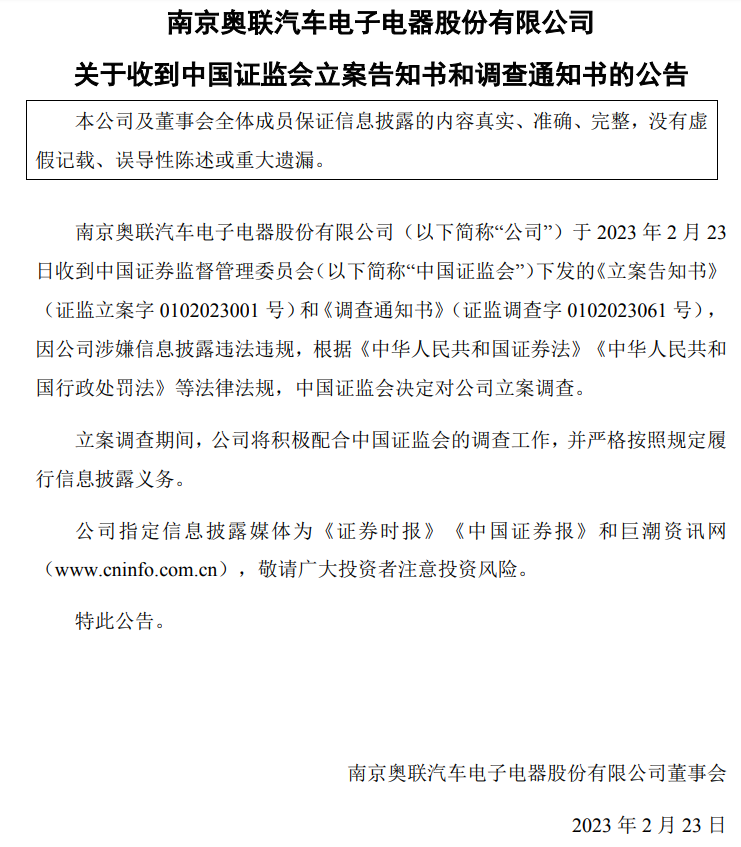

近日,一纸澄清公告,让南京奥联汽车电子电器股份有限公司(下称“奥联电子”,300585.SZ)深陷信披造假与监管调查的漩涡之中。

2月25日晚间,奥联电子公告称,因公司涉嫌信息披露违法违规,中国证监会决定对公司立案调查。立案调查期间,公司将积极配合中国证监会的调查工作,并严格按照规定履行信息披露义务。

而这背后,源于2月21日中国华能集团清洁能源技术研究院有限公司(下称“华能清能”)在其官方微信公众号发布的《关于针对奥联电子发布失实公告的澄清声明》(下称“澄清声明”),其中奥联电子的合作伙伴胥明军被指履历造假。

一石激起千重浪。受“履历造假门”事件影响,奥联电子的股价持续下跌,从2月21日至2月27日收盘,公司股价下挫45.1%,近乎腰斩,市值跌落至36亿元,市盈率(TTM)为148.88倍。

(资料来源:奥联电子公告)

(资料来源:奥联电子公告)被指履历造假

公开资料显示,奥联电子属于汽车零部件制造业,主要产品包括电子油门踏板总成、换挡控制器、低温启动装置、电子节气门、电磁螺线管和尿素加热管、车用空调控制器等。

从汽配到钙钛矿,奥联电子踩着新能源风口,一时风光无限。在2022年12月9日,奥联电子披露《关于全资子公司签署钙钛矿投资合作协议暨设立公司的公告》称,全资子公司海南奥联投资有限公司与自然人胥明军共同出资设立南京奥联光能科技有限公司(下称“奥联光能”)并签署《投资合作协议》,拟从事钙钛矿太阳能电池及其制备装备的研发、生产、制备、销售等。奥联光能注册资本为5000万元,奥联投资出资4750万元、持股占比95%,胥明军出资250万元、持股占比5%。

根据奥联电子公告,公司计划实现“2023年50MW钙钛矿中试线投产、2024年600MW钙钛矿装备和120MW钙钛矿电池组件生产线投产、5年内形成8GW钙钛矿装备和2GW钙钛矿电池组件生产能力,实现钙钛矿电池研发、装备研制和装备制造规模、钙钛矿电池效率处于行业领先水平。

乘着钙钛矿的东风,奥联电子的股价此后一路“狂飙”,Wind数据显示,从2022年12月9日到2023年2月10日收盘,两个月时间内公司股价累计涨幅超204%,公司总市值也从24亿元上涨至73亿元。

奥联电子跨界转型,也引发监管部门的关注。2月10日,深交所就此下发关注函,要求奥联电子核实并说明关于钙钛矿合作相关事项,包括公司从事钙钛矿太阳能电池研发制造相关领域的背景,钙钛矿太阳能电池行业的竞争格局、资金及技术进入壁垒,胥明军的履历、背景、既往工作研究成果等,以及规划钙钛矿产能设计依据、合理性及销售可实现性,截止目前已建成可投入生产的产能及其使用情况。

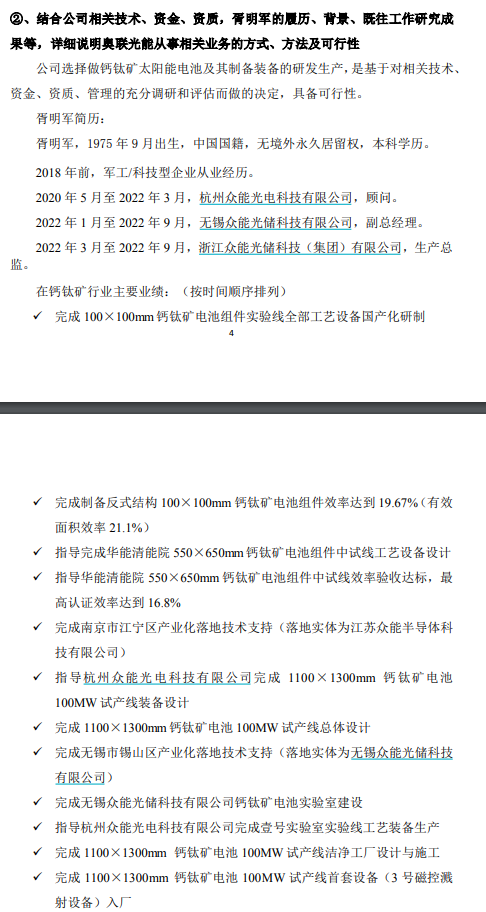

2023年2月13日,奥联电子对上述关注函做了回复。奥联电子公布的关注函回复中披露的胥明军履历显示,胥明军曾先后任职于杭州众能光电科技有限公司、无锡众能光储科技有限公司、浙江众能光储科技(集团)有限公司,指导完成华能清能院550×650mm钙钛矿电池组件中试线工艺设备设计,指导华能清能院550×650mm钙钛矿电池组件中试线效率验收达标、最高认证效率达到16.8%等。

(资料来源:奥联电子关注函回复公告)

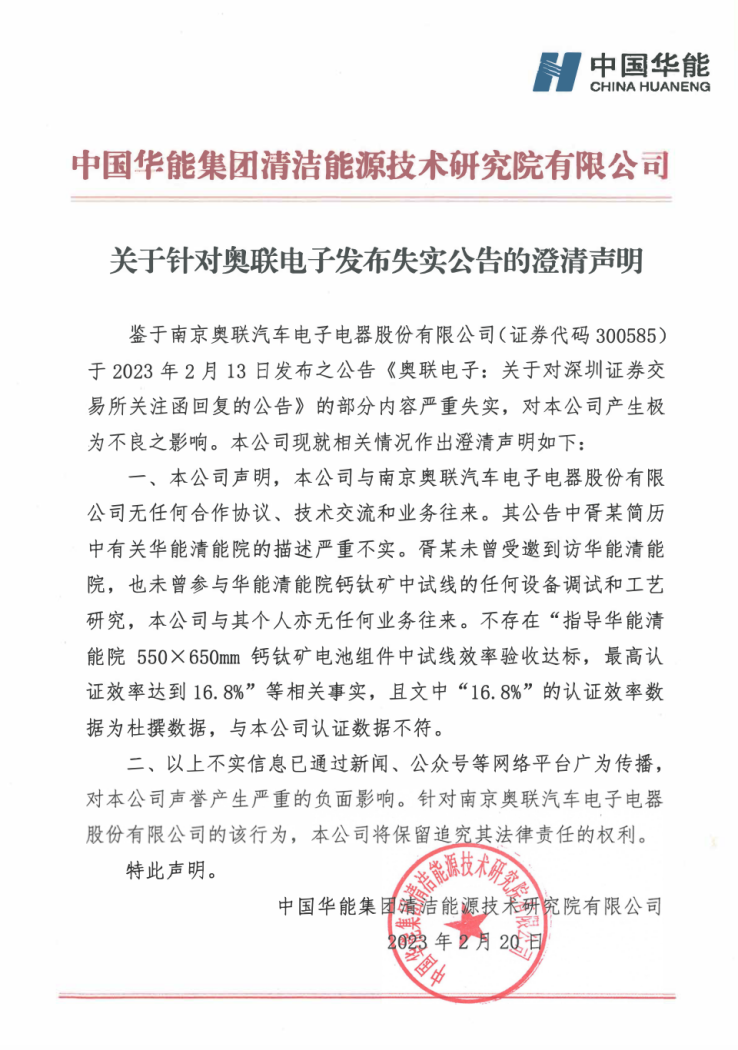

(资料来源:奥联电子关注函回复公告)不过很快,胥明军的履历便遭遇华能清能的否定。2月21日,华能清能在澄清公告中声明:本公司与南京奥联汽车电子电器股份有限公司无任何合作协议、技术交流和业务往来。其公告中胥某简历中有关华能清能院的描述严重不实。胥某未曾受邀到访华能清能院,也未曾参与华能清能院钙钛矿中试线的任何设备调试和工艺研究,本公司与其个人亦无任何业务往来。不存在“指导华能清能院550×650mm钙钛矿电池组件中试线效率验收达标,最高认证效率达到16.8%”等相关事实,且文中“16.8%”的认证效率数据为杜撰数据,与本公司认证数据不符。

(资料来源:华能清能澄清声明)

(资料来源:华能清能澄清声明)资料显示,华能清能是一家主要从事煤基清洁发电和转化、可再生能源发电等业务的央企,在我国钙钛矿领域具有较强权威性,2022年6月由华能清能院主持编制的中电联《钙钛矿光伏组件》标准送审稿顺利通过专家组审查,成为我国首个钙钛矿光伏组件的通用技术标准。

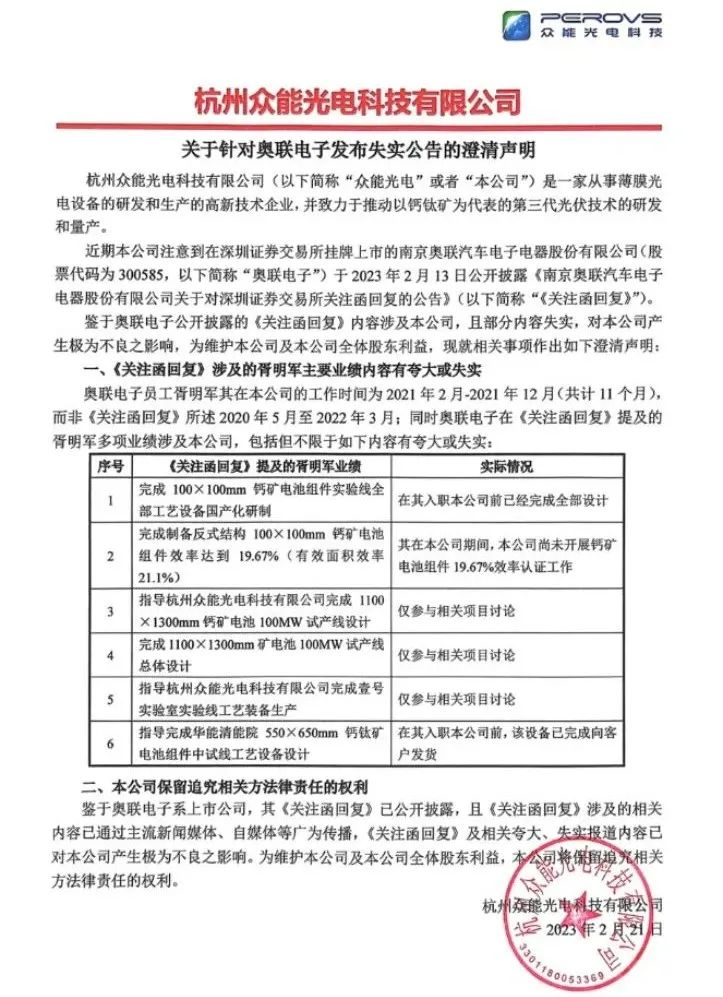

紧随其后,奥联电子又遭遇众能光电“补刀”。2月22日下午,众能光电也发布了澄清声明,奥联电子员工胥明军在其公司工作时间为2021年2月-2021年12月,而非《关注函回复》所述2020年5月至2022年3月;同时,奥联电子提及的胥明军多项业绩涉及其公司,有夸大或失实的情况。这也再度证实了胥明军部分简历造假。

(资料来源:众能光电公告)

(资料来源:众能光电公告)利益相关方或受牵连

根据关注函,深交所要求奥联电子说明公司近3个月接受媒体采访、机构调研、自媒体宣传,以及投资者关系活动相关情况,是否存在违反公平披露原则或者误导投资者、炒作股价的情形。

奥联电子回复表示,公司近3个月内共有2次投资者调研活动,时间为2022年12月16日、2023年1月16日,主要围绕公司未来发展规划、钙钛矿电池的优势、选择和胥明军团队合作的原因等内容进行了交流。

根据奥联电子公告披露的这两次投资者关系活动记录表中,并无中信建投,但在此期间,中信建投却一直力荐奥联电子。中信建投机械行业吕娟团队于1月31日晚间在其微信公众平台“高端制造吕娟团队”公众号发表了一篇《奥联电子首次覆盖:战略布局钙钛矿领域,电池组件+装备打造新增长曲线》研报。研报中对胥明军形容为,“团队负责人在钙钛矿领域产业经验丰富。”并在对奥联电子的首次评级中,给与了“买入”评级。

上海兰迪律师事务所马佳律师认为,仅就目前公开的信息来看,在本次奥联电子风波中,不能完全排除分析师吕娟被处罚并承担相应赔偿责任的可能性。证券分析师进行股票推荐系职务行为,吕娟及中信建投是否构成共同侵权人,是否构成误导性陈述,均有待证监会等监管机构进一步调查确定。

不仅如此,面对关注函中要求公司说明“是否存在借助市场热点操纵股价、违规买卖公司股票的情形”,奥联电子表示:“近3个月以来公司控股股东、实际控制人、持股5%以上股东、董事、监事、高级管理人员及其直系亲属不存在买卖公司股票的情况。”“公司、公司控股股东、实际控制人、持股5%以上股东、董事、监事、高级管理人员及其直系亲属均不存在借助市场热点操纵股价、违规买卖公司股票的情形。”

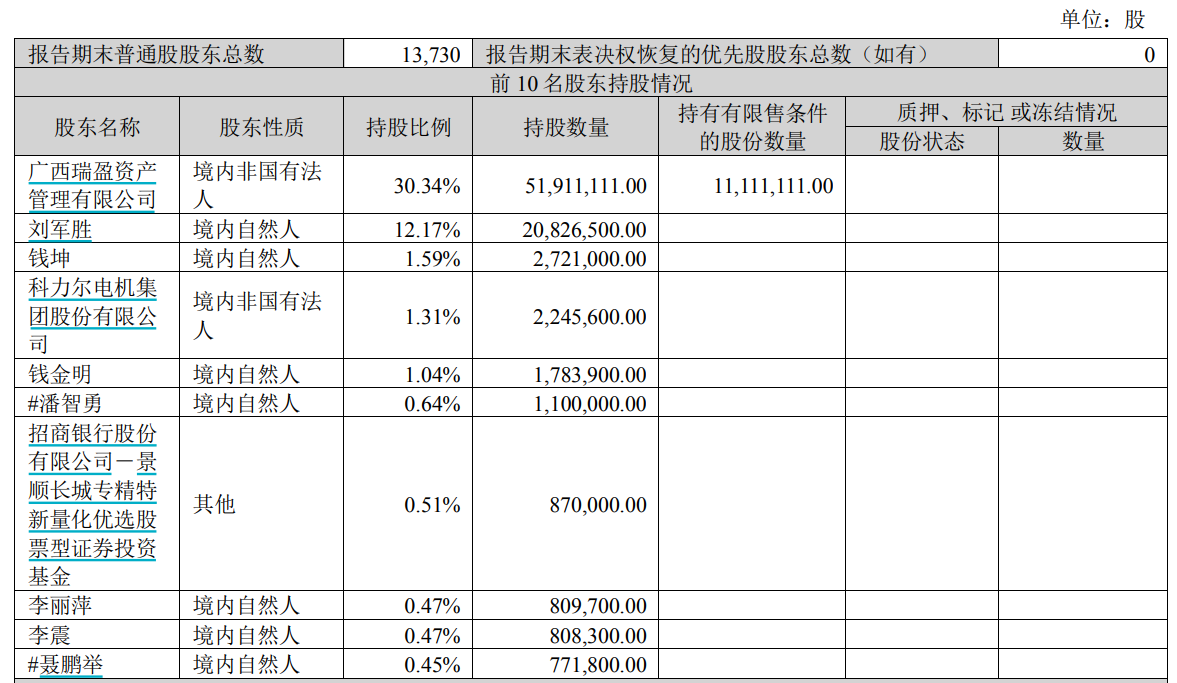

财报显示,2022年三季度末,奥联电子的前十大股东分别为广西瑞盈资产管理有限公司、刘军胜、钱坤、科利尔电机集团股份有限公司、钱金明、潘智勇、招商银行基金、李丽萍、李震、聂鹏举,分别持股30.34%、12.17%、1.59%、1.31%、1.04%、0.64%、0.51%、0.47%、0.47%、0.45%。

值得注意的是,刘军胜是奥联电子前董事长、前实控人,其在卖壳套现后,于2022年下半年进行了一波密集的减持操作,Wind数据显示,截止2022年10月19日,刘军胜2022年以来减持657.4万股。

(资料来源:奥联电子财报)

(资料来源:奥联电子财报)频繁跨界仍难提振业绩

近年来,奥联电子的跨界较为频繁。财报显示,2022年上半年,奥联电子收购平江县鸿源矿业有限公司15%股权。奥联电子称这次投资矿业公司是公司转型升级发展、快速切入新能源产业链上游的重要一步,将会为公司新能源业务拓展奠定基础。

此外,2022年上半年,奥联电子出资2500万元持有淄博盈科阳光蓝一号创业投资合伙企业(有限合伙)24.2799%基金份额,且该基金已经完成了向河南真实生物科技有限公司投资2000万元,向乐威医药(江苏)股份有限公司投资3000万元,向上海普实医疗器械股份有限公司投资1000万元。

2020年11月,奥联电子收购爱宠生物20%股权,但不到两年时间,于2022年上半年便退出爱宠生物,主要原因是“广西爱宠狂犬病灭活疫苗(PV/BHK-21株)仍未满足上市销售条件”。

从财务数据来看,2021年,奥联电子的归母扣非净利润为1800万元,同比下降36.3%,到了2022年前三季度,奥联电子净利润转盈为亏。财报显示,奥联电子2022年前三季度营业收入、归母扣非净利润分别为2.75亿元、-707.42万元,同比分别下滑21.31%、123.98%。

或许为了寻找第二增长曲线,奥联电子将跨界目标瞄准了钙钛矿。钙钛矿太阳能电池作为第三代太阳能电池,具有高转换效率、低成本等突出优势,具有广阔的发展前景。根据中商产业研究院测算,随着钙钛矿电池技术不断提升,未来钙钛矿电池渗透率也将随之增长,预计2030年新增钙钛矿产能将达161GW。

北京特亿阳光新能源总裁祁海珅表示,目前的资本市场包括二级市场,炒作钙钛矿确实比较多一些。钙钛矿技术仍处于研发阶段,而且更多的是基于一些晶硅电池的赋能,单纯的钙钛矿电池还是很难产业化,目前阶段的钙钛矿电池技术稳定性、大尺寸等问题均有待攻关,在三五年之内很难实现大规模产业化,完全实现产业化、规模化发展还有很长的路要走。

而根据奥联电子的钙钛矿业务规划,公司已按照计划对钙钛矿投入2900万元,今年主要工作是年内将50MW的中试线投产,并争取2024年600MW量产线装备的生产和销售,2024年同步启动120MW钙钛矿电池组件生产线的组建和投产。

不过,奥联电子在关注函回复中也表示,截至目前,奥联光能中试线设备已经完成设计,部分设备部件已经完成加工,暂未有已建成可投入生产的产能。2023年钙钛矿项目将新建中试线,预计不会形成大规模销售。(思维财经出品)■