原标题:2020年车企前15强“蚕食”记

魔幻的2020年终于过去,这一年,我们有惶恐也有感动,有失去也有收获,我们在害怕中成长,在守望中相助。虽然我们不再愿意有这样的经历,但2020年却让我们铭记每一次感动的瞬间。可以说,在过去的十年中,没有哪一年比2020年更让人记忆深刻。

有朋友曾感慨到,感觉前几日才经历了新冠疫情最肆虐的时候,转眼间却来到了2021年。时间就是如此的不经流逝,我们永远觉得时间还有很多,殊不知,时光消失得远比我们想象中的快。就是因为这样,那些留存下来的才显得珍贵无比。而失去的永远让人感伤。

可无论再感慨,日子也是往前过,从没有能走回头路的时光隧道。在年初时,有机构曾判断中国车市2020年的同比将下降在两位数以上,可12个月过去后,中国车市零售与批发的同比数据却比2019年的-7.4%和-9.2%要低,分别为-6.8%、-6.3%。这或许证明了,那些看起来杀伤力巨大的伤害或许并没有想象中的大,至少2020年的中国车市是如此。

根据乘联会最新数据统计显示,2020年国产狭义乘用车全年批发销量达1976.3万辆,零售全年累计销量则为1928.8万辆。其中,轿车全年累计销量925.0万辆,同比下降8.8%;SUV全年累计销量894.8万辆,同比下降2.4%;MPV全年累计销量109.0万辆,同比下降20.8%;新能源狭义乘用车全年累计销量110.9万辆,同比增长9.8%。没想到,撑起车市这片天的居然是SUV和新能源两个细分市场。

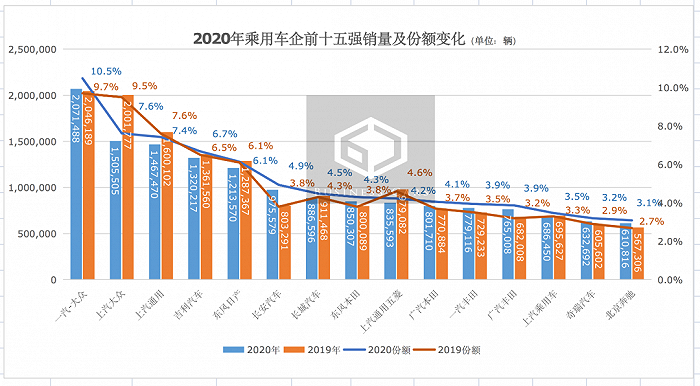

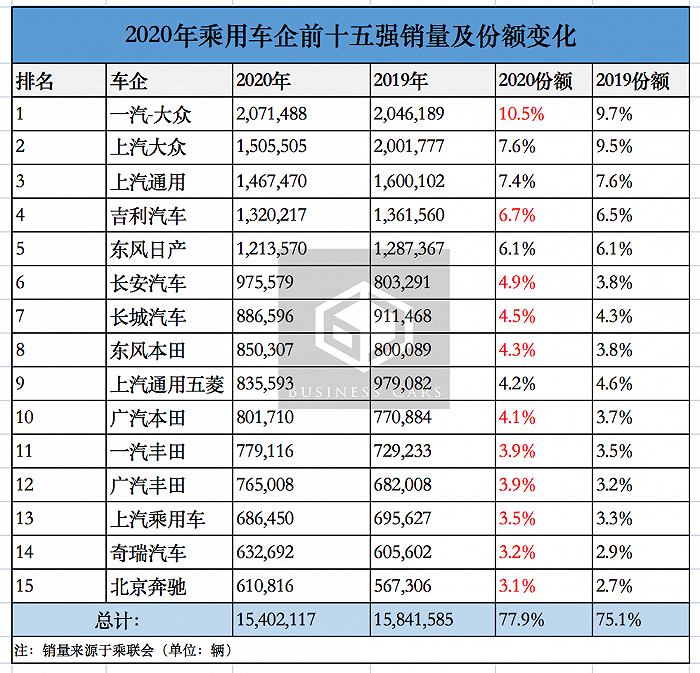

与此同时,随着各大车企“期末考”成绩纷纷出炉,2020年前15强车企排名也顺势出街。批发销量与去年名次保持一致的依旧是去年的前5强,分别为一汽大众、上汽大众、上汽通用、吉利汽车和东风日产,这5强与后10强最明显的差距则和去年一样,百万年销量成为两道阵营的一道城墙。

同时,一汽与上汽的差距在逐渐拉大,去年两家企业的差距为44万辆,今年则为56.6万辆。即便目前上汽有了奥迪,短时间内也不会为其销量助力,因为上汽奥迪投放产品的时间不会早于2022年,至于2021年南北大众之间的差距是扩大还是缩小,这就要看上汽有何应对策略了。

除了南北大众的销量差距在扩大之外,其它车企间的差距总体上来说是呈减小趋势。后10强的排序上,则分别为长安汽车、长城汽车、东风本田、上汽通用五菱、广汽本田、一汽丰田、广汽丰田、上汽乘用车、奇瑞汽车和北京奔驰。在这个榜单中,北京奔驰是新晋车企,也是豪华品牌唯一的代表,而去年在榜单的北京现代今年则跌出。

今年前15强的实力相比去年来说,明显增强。今年前15强累计销量1540.2万辆,去年则为1596.1万辆,占比全年车市车份额分别为77.9%和75.6%,差距在两个百分点左右。如果放在大环境较好的背景下,这个数据不值一提,但在经受了2020年如此魔幻的打击之下,今年前15强蚕弱势企业的现象愈发明显,马太效应越演越烈。

也可以看出,中国车市在经过十多年的由粗狂发展向精细化运作之后,消费者越来越理性,这也势必会导致那些没有技术、品质不高的企业被淘汰。这也是为什么吉利汽车要加速向科技企业转型,争取用高附加值产品打动消费者,同时获取更多的市场份额。

不过吉利在关注自身转型的同时,面对亚军长安汽车过猛的追击,或许要考虑一下对策了。毕竟长安汽车“第三次创业”所展现出来的效果在2020年还没有完全发挥出来,长安汽车在2021年势必有冲击中国品牌冠军的想法。

从同比数据来看,长安汽车无疑是前15强中最靓的仔,仅有它为超过20%以上至21.4%。在前15强中,同比正增长的车企有9家,剩下的6家为负增长,其中上汽大众和上汽通用五菱下滑最多,分别为-24.8%和-14.7%,低于大盘同比的则还要加上上汽通用,为-8.3%。

值得注意的是,在正增长的企业中,一汽大众尤其值得一提。2019年,上汽大众销量为204.6万辆,一个体量超过200万辆的企业居然在2020年还实现了同比1.2%的增长,年销量达到207.1万辆,只想弱弱地问一句,一汽大众“你是魔鬼吗?”可能也是因为被上汽大众压制得太久,一下反弹也没收住,不管怎么样,这个成绩真的是令人羡慕嫉妒恨。

从份额维度分析,一片欣欣向荣之感。15家企业中,只有3家车企份额呈下跌状,分别为上汽大众、上汽通用、上汽通用五菱,份额对比减少了-1.9%、-0.2%和-0.4%。东风日产则与去年保持一样的6.1%份额。可以看出,美系在华的市占率整体呈下滑态势。

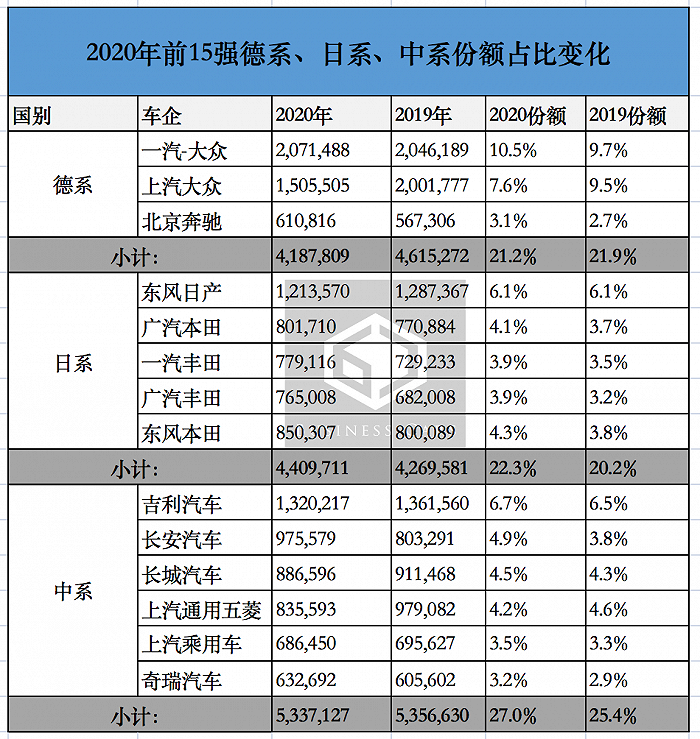

除了美系下滑以外,前15强中的德系品牌市占率也出现了下跌。2020年南北大众加奔驰的累销为418.7万辆,2019年则为461.5万辆,份额也从2019年的21.9%跌至21.2% ,虽然仅为0.7%的跌幅,但是相比日系和中系2.1%、1.6%的增幅来说,在头部上的竞争,德系不乐观,而日系整体较强。

这组数据还说明了,我们曾以为中国品牌竞争力弱,但是头部车企的抗压力反而超出了我们的想象。受车市下行与“黑天鹅”新冠疫情等多重因素的影响下,头部中国汽车品牌能够逆势上扬无疑给民族汽车工业打上了“兴奋剂”。原来,我们的汽车工业没有想象中的那么弱。

但不可忽略的是,中国汽车品牌整体竞争力不强是事实,中国汽车工业想要从大变强还有很长的一段路要走。

从2020年车企前15强的销量榜单来看,整体给行业展现了一幅欣欣向荣之景色,这也让各大企业对2021年的中国车市表现充满了期待。同时,榜单展现出的另一面则是前15强对其它弱势车企的分食,不仅如此,前15强中也出现了彼此竞争的状态。

这或许就是这个世界的可爱之处,我们究其一生所追求的,放到整个浩渺的宇宙空间来看,既显得渺小却又必须分厘必争。当下不争,处处退让,那等积累到一定的程度,便失去了话语权。不过,这个世界向来就是强者的世界,无论是企业还是人。了解商业规则的前15强,比谁都懂得这一点。明年谁能继续蝉联榜单,谁将跌出榜单,清晰又模糊。