当疫情的阴霾逐渐散去,今年1月快递业重返传统小旺季,四家A股快递企业实现“开门红”。2月19日晚间,圆通速递、韵达股份、顺丰控股和申通快递发布的2021年1月经营快报显示,四家快递企业均保持了强劲增长。其中,圆通速递、韵达股份、申通快递的业务量增长超过110%,顺丰控股单月收入创出新高。

安信证券研究中心分析认为,通达系业务量的大幅增长,一方面与去年1月受疫情与春节假期影响导致业务量下滑有关,另一方面也与今年春节倡导就地过年,电商需求持续旺盛有关。顺丰控股在去年同期业务量高基数下增速依旧强劲,主要受到春节错期以及时效件、电商件需求持续旺盛影响。

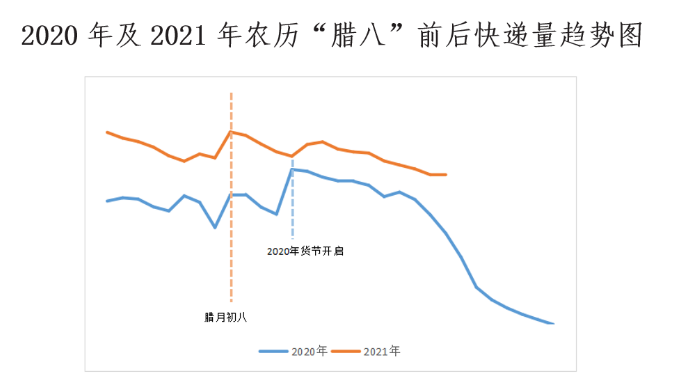

就地过年新方式带火快递业

身为市值超5000亿元的业内龙头,不断下沉市场的顺丰控股1月实现速运物流业务营业收入155.88亿元,同比增长39.80%,超越去年“双十一”旺季水平,单月收入创出新高。同时,其业务量9.03亿票,同比增长59.54%;营收合计163.85亿元,同比增长40.91%。

因去年基数较低,三家通达系快递公司的表现相当亮眼。圆通速递1月快递产品收入30.13亿元,同比增长74.87%;业务完成量12.68亿票,同比增长116.56%。韵达股份1月快递服务业务收入30.91亿元,同比增长70.68%;完成业务量13.86亿票,同比增长118.96%。申通快递1月快递服务业务收入21.15亿元,同比增长59.64%;完成业务量8.43亿票,同比增长110.25%。

回溯去年同期,受疫情影响的通达系普遍业务量下滑,韵达股份、圆通速递、申通快递分别同比下降4%、11%、21%,而顺丰控股因直营模式优势同比增长40%。

多名快递业人士向记者表示,快递企业1月业务量的大幅提升,除了本身业绩持续增长之外,还在于2021年及2020年春节假期不在同一期间(2021年春节假期在2月中旬,2020年春节假期在1月下旬),导致了业务量的明显增长。

据国家邮政局邮政业安全中心监测,往年腊月初八后的10天是电商企业全力备战的网上年货销售时段,快递业务量会呈现小额增长然后逐渐回落。但今年呈现出完全不同于往年的运行特点,各电商平台纷纷响应号召将年货节的时间周期从5天拉长至30天。在就地过年倡议下,春节网上采购、网上送礼成为2021年春节的主流方式,从而也加大了市场对快递的需求。

数据来源:国家邮政局邮政业安全中心

同时,从绝对值来看,今年1月全国快递服务企业业务量完成84.9亿件,同比增长124.7%;业务收入完成867.6亿元,同比增长73.3%。这一表现仅次于2020年11月与12月,体现出快递行业业务量维度的高景气。

这一高景气也持续延续到春节期间。国家邮政局快递大数据平台监测显示,春节期间(2月11日至17日),全国邮政快递业累计揽收和投递快递包裹6.6亿件,同比增长260%。

竞争升级:从价格战演变为资本战

再看四家快递公司的单票收入,今年1月,顺丰控股单票收入17.26元,同比下降12.4%;申通快递2.51元,同比下降23.9%;韵达股份2.23元,同比下降22%;圆通速递2.38元,同比下降19.3%。

但环比来看,顺丰控股单票收入环比增长1.9%,圆通速递、申通快递环比提升7.7%,韵达股份环比略降0.9%。从整体情况来看,1月行业单票收入连续11个月同比下降。一方面与1月份“年货节”带动下单票均重提升有关,另外临近春节行业价格竞争趋缓。

经历了竞争最为激烈的2020年,快递业增长重回高位,市场份额向龙头企业集中。据华创证劵研报统计,1月,顺丰控股、韵达股份、圆通速递、申通快递的市场份额分别为10.6%、16.3%、14.9%、9.9%,均较去年同期出现小幅下降。

对于以市场份额与定价权“论英雄”的快递业而言,经历多轮价格竞争之后,面对极兔、惊喜等行业新进入者趋之若鹜,快递上市公司纷纷选择“借道”资本运作,实现“跑马圈地”。

今年1月,相中了德邦股份的大件快递业务,韵达股份以战略投资者身份,斥资6.14亿元入股,将持有德邦股份6.5%股权,成为后者第二大股东。

2月9日晚间,顺丰控股披露以175.55亿港元收购嘉里物流51.8%股权的公告,顺丰控股将把嘉里物流定位为其拓展海外市场的主要平台。与此同时,顺丰控股还宣布将大手笔定增募资220亿元,募集资金净额将用于速运设备自动化升级项目、新建湖北鄂州民用机场转运中心工程项目等。

此外,京东物流也叩响了港股上市之门。2月16日晚间,港交所官网披露了京东物流招股书,公司拟募资投入升级和扩展物流网络、以及开发与供应链解决方案和物流服务相关的先进技术等。业界预计京东物流估值将达到约400亿美元。

自 上海证券报