原标题:金融中心地位不保,伦敦要放宽IPO限制了

伦敦金融城。图片来源:视觉中国

伦敦金融城。图片来源:视觉中国记者 | 肖恩

自从失去欧盟单一市场,伦敦金融城处处受限,其地位也屡屡遭遇纽约、阿姆斯特丹、新加坡等其他金融中心的挑战。为了保住这个支柱性产业,英国政府第一步准备放宽股票公开上市规则,以提高其竞争力。

据英国《金融时报》报道,英国财政部预计将在当地时间周三(3月3日)发布审查报告,呼吁全面改革企业上市规则,引进双层股权结构,放宽对特殊目的收购公司(SPAC)上市的限制。这些改革措施的主要目的就是吸引更多公司在英国上市,尤其是科技公司。

撰写报告的前欧盟金融服务专员希尔(Jonathan Hill)表示,改革计划将迅速缩小伦敦和其他金融中心的差距。英国财政大臣苏纳克(Rishi Sunak)也表态称,他将根据报告建议迅速采取行动,确保为包括初创企业在内的所有企业提供一个开放、有活力的资本市场。

为SPAC敞开大门

SPAC,也称“空白支票公司”,是目前金融市场上备受欢迎的一种上市模式。简单来说,SPAC通过是IPO筹集资金,并将其用于并购,从而使目标公司自动成为上市公司,简化了传统IPO流程,达到快速融资的目的。本质上讲,就是让SPAC代替被收购公司进行IPO。

相较于传统IPO或者借壳上市,SPAC上市模式具有时间快、费用少、流程简单、融资有保证等特点,对投资者和目标公司来说都具有较大吸引力。

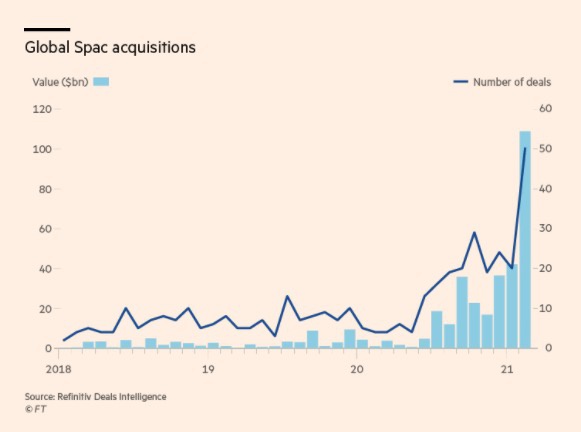

根据数据公司路孚特(Refinitiv)的数据,今年2月全球SPAC共达成50笔交易,交易额达到创纪录的1090亿美元。今年1、2月,SPAC并购交易量比去年同期增涨56%,占全球并购总量的20%以上。

全球SPAC交易额。图片来源:《金融时报》

全球SPAC交易额。图片来源:《金融时报》SPAC起源于加拿大,最早用于收购矿业公司,传入美国后才发展成为一种成熟的融资工具。2020年起美国开始刮起一股SPAC潮,融资金额迅速膨胀,越来越多公司借由SPAC快速上市。今年迄今美国已有188家SPAC累计融资580亿美元。

伦交所也允许SPAC上市,但根据现有的监管规定,一旦SPAC找到要收购的标的,通常都会被要求停牌,以保护投资者在交易完成后免受价格波动的影响。严格的监管规则使得SPAC模式在伦敦很难运作。

2020年初以来仅有一家SPAC选择在伦交所上市,还有许多英国本土企业奔赴美国进行SPAC上市,比如电动汽车公司Arrival和博彩数据公司Genius Sports。

也有金融行业人士指出,SPAC模式存在一定风险,例如对投资者来说并购交易存在不可控性,且SPAC市场的繁荣未必可持续,英国的投资者也相对比美国投资者更保守。

根据英国目前拟定的改革计划,交易完成后SPAC能在股市继续交易,投资者如果对SPAC经理选择的并购项目不满意,可以选择在交易公布后立即出手上的股票。这样一来伦敦股市就有了与美国比肩的基础。

财政大臣苏纳克表示,英国政府正押注于繁荣的IPO市场,以便为当地的银行家、基金经理和其他金融专业人士创造就业机会,以支持该国的金融服务业。

引进双层股权结构

除了备受关注的SPAC,欧盟金融服务专员希尔还建议将上市公司股票的自由流通量下限从25%降至15%,并允许创始人在IPO中出售不同表决权的两类股票,这意味着公司创始人能够保留更大比重的股份,

上市公司同股不同权,即双层股权结构,本质上是表决权与现金流权分离,公司可以针对公众和管理层发行两种具有不同表决权的股份,从而赋予管理层对公司的绝对控制权。这样一来,公司在解决融资需求的同时也不必面对控制权稀释的情况。目前美国股市上广泛应用的双层股权结构模式都是沿用2004年谷歌上市时的做法。

纳斯达克和纽约证券交易所依靠这一模式吸引到谷歌母公司Alphabet、脸书和Snap等热门科技公司在美国IPO上市。如今脸书和Alphabet已经位列标普500指数中市值最大的公司名单,也是不少新公司赴美上市的驱动力。

中国香港和新加坡均推出了双层股权结构,同样吸引到不少有上市规划的科技企业。

但彭博新闻社的一篇评论指出,英国需要给双层股权结构设置一定的限制条件以防范风险,例如在公司上市5年后取消表决权的差异设定、给高表决权股票设置权利上限、表决权差异不适用于部分议案。

报告提出的其他建议还包括“全面反思”有关公司招股说明书的内容、放宽对公司在募资时披露前瞻性信息的监管、提高上市效率等。

地位岌岌可危

上市规则的改变需要得到英国金融市场行为管理局(FCA)的批准。FCA表示,计划在夏天前出台一份咨询文件,新规则有望在2021年下半年发布。

也有人质疑称,英国为提高竞争力而降低公司监管标准。负责撰写审查报告的希尔表示,脱欧后的英国有能力制定自己的规则,这不是通过激进的手段抢占竞争优势,而是为了弥合已经存在的鸿沟。

伦敦金融城作为世界金融中心的地位已经开始动摇。脱欧后英国金融业失去欧洲单一市场的准入权,目前双方还在进行金融监管规则和对等地位的谈判。在这期间,伦敦的竞争力迅速流失。

今年2月上旬,荷兰阿姆斯特丹正式替代伦敦成为欧洲最大的股票交易中心,这给英国的金融服务业带来沉重打击。

但实际上,早在英国正式脱欧前,伦敦金融城已经开始展现出地位不保的趋势。过去五年全球的IPO中,伦敦仅占了5%;2008年以来在英国上市的企业数量减少了40%。

股市的的单一性是削弱伦敦金融城竞争力的因素之一。《金融时报》指出,在伦敦上市的大多是代表着“旧经济”的金融公司之流,但英国对于科技、生物医药等行业公司的吸引力远低于纽约和香港,而这些行业恰恰是现代经济的主导者,吸引了大批追求成长型股票的投资者。去年夏天苹果公司的市值一度高过富时100指数中所有公司的市值之和。

但今年伦敦金融市场开局表现良好。截至目前,包括鞋子品牌马丁博士(Dr.Martens)和线上贺卡平台Moonpig Group在内的多家公司IPO募资规模为46亿美元,是2006年以来的最高值。

《经济学人》指出,从多个方面看,伦敦作为金融中心之王的“王冠”仍然是安全的,尽管阿姆斯特丹的IPO市场在英国脱欧后呈现出一片繁荣景象,但这也是建立在低基数的基础上。在债券市场、外汇交易、资产管理等领域,伦敦拥有成熟且强大的基础设施和人员团队,要推翻伦敦的地位并不容易。