原标题:绿城中国:净利率逾5%创四年新高,投资宁波安全性高于杭州

3月22日,绿城中国(03900.HK)发布2020年度业绩,绿城中国董事局主席张亚东介绍,今年销售目标是3100亿元,新增货值3000亿元以上,有信心达成。

对于行业,张亚东表示,房地产市场到了顶点,进入了相对稳定期,持续一段时间后整体规模将降低,预计2021年规模和去年基本持平,但内部结构发生很大变化。市场份额向头部集中,绿城份额将逐渐加大。

3100亿元的目标是保守的

期内,绿城中国实现销售额2892亿元,同比增加43%,完成全年目标的116%。其中,代建业务实现销售收入745亿元,较去年同期增长12.2%。

其中,绿城集团以“绿城”品牌销售的代建管理项目实现销售面积约560万平方米,实现销售额745亿元。

绿城集团自投项目实现销售面积825万平方米,实现销售额2147亿元,同比增长59%;归属于绿城集团的权益金额约1194亿元,同比增长55%,权益占比55.61%;自投项目整体去化率71%,其中一二线城市去化率为72%。新增房源去化率约74%。

对于3100亿元的销售目标,张亚东表示,这个目标定得比较保守,公司拥有可售货值4000多亿元,当年拿地转化为销售的至少三四百亿元。

净利创四年新高,重返5%

期内,该公司实现收入657.83亿元,较2019年的615.93亿元,增加6.8%。公司实现毛利155.73亿元,与2019年的毛利156.40亿元基本持平。

收入、利润增加,但绿城中国的毛利率在下跌。期内,该公司的毛利率为23.7%,较2019年的25.4%下降1.7个百分点。其中物业销售毛利率23.5%,较2019年的24.8%下降1.3个百分点,主要是因为受限价影响品牌溢价未能充分体现,毛利率出现下滑。

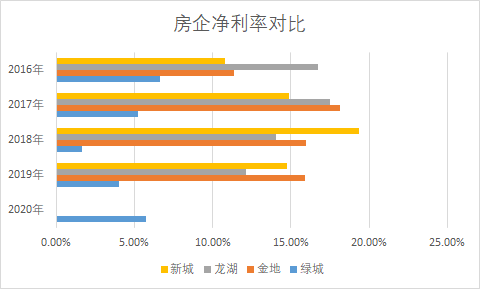

2020年,绿城中国净利润率为5.77%。期内,绿城中国实现利润57.63亿元,同比增加46.5%;股东应占利润37.96亿元,同比53.1%;股东应占核心净利润39.93亿元,同比下降7.91%,主要是毛利率下滑。

澎湃新闻统计,过去五年,绿城中国净利率最高的为2016年的6.62%, 2017年为5.22%,2019年为4.03%,最低的为2018年底的1.65%。

2020年的5.77%已经算是最近五年的第二高,但和同行比依然较低。 绿城中国执行总裁耿忠强表示,去年毛利率23.7%和2019年比下降1.7%。其中,物业销售的毛利率23.5%,下降1.3%,主要是受限价的影响,公司的品牌溢价不能体现,以前有土地红利的项目在逐步减少。全口径已售未结的销售额2532亿元,权益部分1383亿元,整体毛利为20%左右。

绿城中国执行总裁耿忠强表示,去年毛利率23.7%和2019年比下降1.7%。其中,物业销售的毛利率23.5%,下降1.3%,主要是受限价的影响,公司的品牌溢价不能体现,以前有土地红利的项目在逐步减少。全口径已售未结的销售额2532亿元,权益部分1383亿元,整体毛利为20%左右。投资宁波的安全性高于杭州

对于“集中供地”,绿城中国行政总裁郭佳峰表示,该政策的初衷是提高土地市场信息的透明度,稳定公众预期,降低土地市场竞拍的热度,引导市场回归理性。

对绿城中国的影响,郭佳峰称,短期看,会对投资工作带来变数,尤其是资金安排、投资布局节奏、阶段性的工作。公司也会关注其他区域的机会,公司的资金成本低,会在财务成本上有些优势,集中拍地时需要拿出大量保证金,公司成本更低。

郭佳峰表示,东部沿海发展好的城市,土地竞争异常激烈,土地价格相比去年有一定程度上涨。为防范投资系统性风险,公司投资策略调整,首选价格确定、销售好、回款快、安全性好的城市。现阶段,公司加大了对杭州和宁波的投入力度,平均利润不高,确定性和安全性是高的,风险和收益是匹配的。

去年公司在杭州拿地不是很多,公司将有限的资金投到效能更高的区域,去年下半年以来市场发生变化,项目获取的利润率呈下降态势,去年底和今年初,公司对杭州和宁波两个城市的人口、土地等情况做了分析,(投资)宁波的某些安全性高于杭州,虽然两个利润不高,但实现度、安全性好。

公告显示,2020年,绿城中国在41个城市新增85个项目,合计建筑面积2041万平方米,新增货值约3288亿元。其中,权益货值约1885亿元,权益占比57.33%。

绿城中国介绍,期内新增货值当中近15%实现当年销售转化,同比提升11个百分点。同时,公司通过收并购、城市更新等非公开市场渠道获取项目25个,预计货值1326亿元,占总新增货值40%。

截至2020年底,绿城中国共有土地储备项目194个(包括在建及待建),总建筑面积约5079万平方米,其中权益总建筑面积约为2924万平方米;总可售面积约为3368万平方米,权益可售面积约为1922万平方米。一二线城市的土地储备总可售货值占比达73%。

2023年“三道红线”全部绿档

对于“三道红线”政策,耿忠强表示,这是为了精准调控房企融资规模,特别是增量部分,改变房企依赖通过发债进行发展的路径;长远看,可以降低行业的杠杆,防范系统风险,是房地产长效机制的一部分,有利于行业持续长远地发展。

耿忠强介绍,“三道红线”指标中,剔除预售款后的资产负债率为71%,主要是因为公司自有资金少,指标优化有难度,但形势向好;公司的净负债率和现金短债比已经达标为绿色档。整体目标是到2023年全部进入绿档。

公告显示,截至2020年底,公司拥有流动负债2382.14亿元,合约负债1127.97亿元;拥有银行存款及现金(包括抵押银行存款)为652.03亿元,净资产负债率63.8%,总借贷加权平均利息成本为4.9%,较2019年的5.3%下降40个基点。

对于公司约200亿元的永续债,耿忠强表示,永续债是一把双刃剑,要支付成本,认可侵蚀公司利润的说法;但是2020年公司永续债境内的利率6.07%,全年利率水平约7.12%,这个利率水平不算低也不算高。到期后,将不再继续了。

截至3月23日收盘,绿城中国收于10.38港元/股,跌幅12.48%。