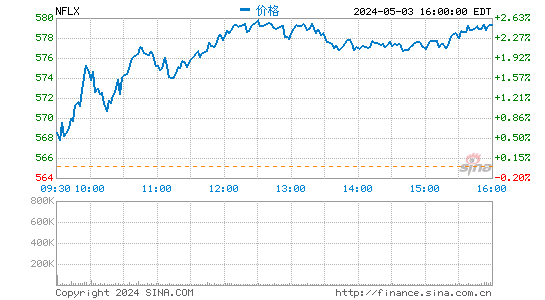

智通财经App获悉,奈飞(NFLX.US)周二盘后公布了2021年一季度财报。财报显示,公司期内营收71.6亿美元,市场预期71.4亿美元;净利润17.07亿美元,大超预期的13.37亿美元;一季度每股收益3.75美元,市场预期2.97美元。因付费用户数增幅大幅不及预期,其股价在盘后大跌超10%。

奈飞发布财报后,多家华尔街大行发布研究报告,部分分析师称其结果“令人失望”,不过仍看好该公司下半年表现。

摩根士丹利分析师Benjamin Swinburne将奈飞的目标价从700美元下调至650美元,并维持“增持”评级。该公司预计今年上半年新增付费用户500万,低于分析师此前预期的逾950万。在经历2020年的拉动增长之后,用户增长速度显著下降。由于疫情延迟了制作进程,公司的大部分内容将在今年下半年发布,这可能会使得情况变成更糟糕。这位分析师补充称,他认为2021年用户新增放缓是“受疫情驱动的”,而不是因为产品进入成熟期。

德银分析师Bryan Kraft将奈飞的目标价从600美元下调至575美元,并维持“买入”评级。在奈飞公布第一季度业绩后,该分析师下调了用户、收入和自由现金流预测。Kraft在一份研究报告中告诉投资者,该股的下一个上涨机会可能是7月公布的第二季财报,届时管理层将提供第三季新增用户指引。

巴克莱分析师Kannan Venkateshwar重申奈飞“增持”评级,目标价为625美元。Venkateshwar在一份研究报告中告诉投资者,虽然业绩结果“明显令人失望”,但这可能有助于在今年余下时间“降低股票风险”。由于2021年下半年的内容列表比较丰富等原因,该股将特别具有吸引力。

Oppenheimer分析师Jed Kelly维持对奈飞的“增持”评级,目标价为620美元。该分析师认为,第二季订户预期走软导致新内容延迟发布只是暂时现象,并认为今年晚些时候将加速发布新内容,有利于今年下半年的订户增长。此外,目前用户流失率低于价格上涨前的水平,这是衡量定价能力的一个可靠指标,特别是在拥有庞大内容库的情况下,该公司将比竞争对手更快地恢复全面生产,从而受益。此外,这位分析师认为,奈飞的利润率将明显提高,自由现金流正对自制影片产生积极影响。

4月21日美股盘前,截至发稿,奈飞跌8.11%,报8.09%,报505.12美元。