原标题:力诺特玻大幅扩产恐消化不良,与关联方交往甚密管理规范性惹疑

近日,山东力诺特种玻璃股份有限公司(简称“力诺特玻”)发布了招股说明书(上会稿),拟登陆创业板,根据其披露的募投项目来看,本次上市力诺特玻拟募集资金扩大产能,然而,目前其主营产品的产能利用率并没有饱和,且销量和扩产后产能相差甚远,其募资扩产的必要性存疑。而且报告期内力诺特玻和关联方之间的交易金额不低,资金往来混乱,公司内部管理规范性令人担忧。

产能利用率下降,大幅扩产恐“消化不良”

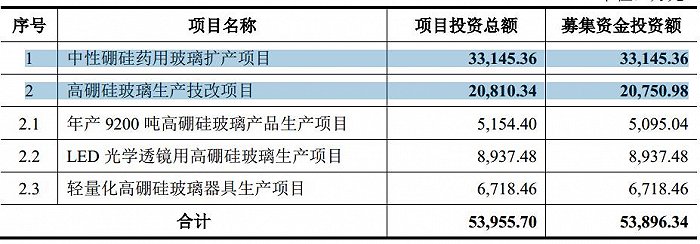

据招股书介绍,力诺特玻主要从事特种玻璃的研发、生产与销售,主要产品包括药用包装玻璃、耐热玻璃和电光源玻璃等系列产品。本次上市,其计划募资5.39亿元,分别用于中性硼硅药用玻璃扩产项目和高硼硅玻璃生产技改项目。按照力诺特玻的计划,上述项目全部完成后,将形成年产16亿支中硼硅药用玻璃瓶和2.33万吨耐热玻璃的生产能力,其建设周期为2年。

表1:募集资金项目情况(单位:万元)

表1:募集资金项目情况(单位:万元)截至2019年末,力诺特玻中硼硅药用玻璃瓶的产能为6.2亿支,倘若其募资计划完成,算上项目建成后可形成年产 16 亿支中硼硅药用玻璃瓶的生产能力,那么力诺特玻合计将形成22.2亿支中硼硅药用玻璃瓶的产能,在现有产能的基础上同比扩大了258.06%。力诺特玻表示,中硼硅药用玻璃是我国未来药用玻璃尤其是注射剂药用玻璃的发展趋势,随着我国医药行业对玻璃包装材料标准和要求的提升,以及注射剂一致性评价的快速推进,市场对中硼硅药用玻璃的需求将快速增长。

尽管力诺特玻的理想非常美好,但实际上从目前公司中硼硅药用玻璃瓶的产能销售情况和产能利用率来看,如此大规模地扩大产能恐怕存在“消化不良”的风险。

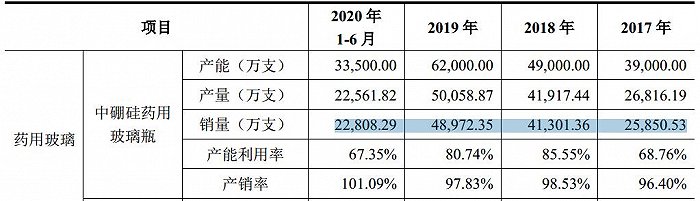

报告期(2017年至2020年1-6月)内,其中硼硅药用玻璃瓶的产能利用率分别为68.76%、85.55%、80.74%和67.35%,显然,目前其产能并没有利用完全,且利用率存在下降趋势。从销量来看,报告期内分别为2.59亿支、4.13亿支、4.9亿支和2.28亿支,2018年和2019年分别增长了59.46%和18.64%,其营收增速也快速放缓,其目前的年销量和计划的22.2亿支产能相差甚远。

表2:中硼硅药用玻璃瓶产销情况

表2:中硼硅药用玻璃瓶产销情况笔者还注意到,力诺特玻中硼硅药用玻璃瓶的发展似乎还受到多方面的掣肘。例如在原材料方面,国内掌握中硼硅药用玻璃管生产技术的企业仍较少,力诺特玻所使用的中硼硅药用玻璃管主要依赖进口,目前其主要供应商为美国康宁和德国肖特。尽管力诺特玻表示,对上述供应商不存在依赖。但原材料受制于人难免话语权不高,如果后续中硼硅药用玻璃管出口国对其实施出口限制,或者因贸易摩擦将中硼硅药用玻璃管列入关税加征名单,将对力诺特玻原材料进口产生不利影响。

数据显示,近年来,力诺特玻中硼硅药用玻璃瓶毛利率整体呈下跌趋势,报告期内分别为41.61%、42.40%、39.38%和29.13%,这意味着其盈利能力越来越弱。而重要的是,在中硼硅药用玻璃瓶这条赛道上,力诺特玻面临的竞争压力却越来越大。例如2020年7月,力诺特玻同行业上市公司正川股份发布公告称,计划发行4.05亿元可转债,用于中硼硅药用玻璃生产项目和研究项目,达产后将形成13亿支中硼硅药用玻璃瓶的生产能力。此外,在中硼硅药用玻璃方面,肖特药包拟改扩建年产21亿支,格雷斯海姆中国拟新建产能3亿支。行业内竞争企业纷纷扩产,未来的市场竞争将逐渐进入白热化阶段,届时不排除力诺特玻盈利能力进一步弱化的可能。

关联交易诸多,资金管理混乱

目前力诺特玻的控股股东为力诺投资,力诺投资持有力诺特玻41.50%的股份,而力诺集团又持有力诺投资78.87%的股份。报告期内,力诺集团及相关关联方集体注销了45家公司并转让了17家公司,大部分关联方均为力诺投资控股的子公司或孙公司。尽管力诺特玻表示,这是基于优化组织架构、降低管理成本和提高运营效率等方面的考虑。但若仔细阅读其招股书,不难发现力诺特玻和关联方之间交易频繁,其资金拆借、资金占用等情况也经常发生。

报告期内,力诺特玻向关联方经常性采购金额分别为4921.67万元、5410.06万元、5217.09万元、2262.04万元,累计金额接近2亿元。力诺特玻表示,目前公司和关联方合作稳定,这就意味着即使成功上市,在很长一段时间内力诺特玻和关联方的合作依旧持续,这无疑对上市公司的交易透明度和信息披露均提出了较高要求,而这背后可能产生的利益输送和财务造假风险,均值得投资者注意。

表3:与关联方发生的经常性采购情况

表3:与关联方发生的经常性采购情况在资金方面,力诺特玻与关联方来往甚密亦存在不少风险。报告期内,力诺特玻和关联方之间存在资金拆借、转贷、向供应商开具无真实交易背景商业票据和关联担保等财务内部控制不规范的情形。

例如2017年和2018年力诺特玻分别向关联方拆出资金1.11亿元和2690.26万元;2017年和2018年力诺特玻分别发生转贷款6295.50万元和4150.00万元;2017年3月,力诺特玻向6家供应商开具了融资性票据,金额合计为2000万元,期限为6个月,而这些票据均属于无真实交易背景的票据,其开具上述银行承兑汇票后由力诺集团贴现融资,力诺特玻已将其认定为力诺集团的资金拆借;2017年至2019年,力诺特玻累计为关联方提供担保6480万元。面对上述种种情况,不免令人对力诺特玻内部管理的规范性产生疑虑。

(文中提及个股仅为举例分析,不做买卖建议。)