原标题:全球市场眼下最害怕一件事:重蹈八年前那个“血色5月”覆辙! 来源:财联社

全球金融市场眼下最害怕的是什么?本周早些时候,美国财长耶伦闹出的那个加息“乌龙”,或许已经告诉了投资者答案。

耶伦本周二在《大西洋》杂志举办的一个活动上表示,“尽管政府的额外支出计划相对于整个经济规模来说较小,但美联储有可能不得不加息,以确保美国经济不会过热。”耶伦话一出口,美国三大股指当日盘中迅速跳水,纳指更是创了一个月来的最大单日跌幅。

尽管耶伦随后不久就紧忙出面澄清,否认她的说辞是预测美联储的行动。但这样一句不痛不痒的话,却给市场带来了如此大的震动,本身就很能说明问题了。尤其是眼下,市场正步入极为敏感的5月!

5月有何特殊之处?很多普遍投资者第一时间联想到的,或许是“五穷六绝七翻身”、“五月卖出然后走人”等中西方知名股谚。但研究美联储的不少业内人士却不会忘记,八年前的那个5月时任美联储主席伯南克说了些什么,又在全球市场引发了怎样的地震?

“缩减恐慌”&“血色五月”

正是那一年,“缩减恐慌”(taper tantrum)这一专业用词,正式被刻印在了主流金融词典中。

在八年前的那个5月,时任美联储主席的伯南克(Ben Bernanke)暗示美联储可能会开始缩减危机时期的债券购买计划,全球债券收益率随之飙升,风险资产暴跌。在伯南克发表讲话后的一个月里,指标10年期美债收益率跃升了50个基点,同期MSCI新兴市场指数重挫了14%,纳斯达克100指数下跌了4%。

而正如同本周耶伦不经意的一句讲话,就能引发市场轩然大波一样,眼下的市场处境,与八年前实在太像了!

过去两个月,美国银行(Bank of America)的月度基金市场调查接连显示,债市“恐慌”或通胀上升的可能性,已取代新冠疫情相关风险,成为投资者最担心的尾部风险。

美国5年期盈亏平衡通胀率目前已攀升至了2008年7月以来的最高值,加上彭博大宗商品指数刷新十年高位,令越来越多的资管机构相信,通胀压力升温将迫使美联储提前收紧货币政策。本周一些敏锐的对冲基金已开始减持科技股,转而加仓对加息政策更敏感的周期型蓝筹股,尤其是银行股,甚至又开始加大了对美债的沽空力度。

TS Lombard公司全球宏观部门主管Dario Perkins表示,对冲基金当时之所以紧急调仓应对潜在的货币政策收紧压力,一个重要原因是提前防范“缩减恐慌”带来的市场巨震。

尽管包括美联储主席鲍威尔(Jerome Powell)在内的多位美联储高官已多次强调,美联储目前仍打算按兵不动,容忍通胀率略高于2%,而不采取行动给经济降温。但市场依然担心,在某个不远的将来,这一切承诺就将成为“镜花水月”。

尤其是过去这几周,随着英国和加拿大经济的改善,这两国的央行已经开始放慢了购买债券的步伐,这提醒了交易员,美联储不可能永远回避缩减购债规模,尤其是在各项美国经济指标增速飙升的情况下。

八年前市场处境VS现在市场处境

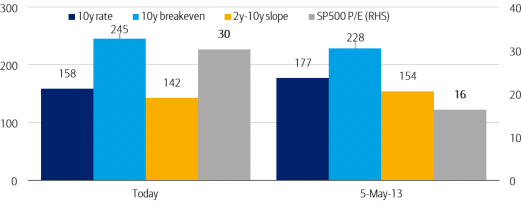

一组有趣的对比是,八年前的那个5月,在“缩减恐慌”彻底爆发前,无论是指标10年期美债收益率、通胀保值债券(TIPS)盈亏平衡收益率、还是2年-10年期美债收益率曲线,所处的价位都与眼下极为相近。而最大的不同,则或许是美股的估值,目前的远期市盈率几乎比当时高出一倍。

不少业内人士表示,考虑到眼下美国股市的估值已经很高,一旦出现美联储将偏离现有政策的暗示——无论来自任何消息来源、任何上下文背景,都将会被视为引发股市动荡的最大风险。

“市场面临的最大威胁是利率波动性跳升,就像我们在2月底时看到的那样,”MFS investment Management投资主管Pilar Gomez-Bravo表示。“风险资产的估值已经很高,所以没有太多自满的空间。”

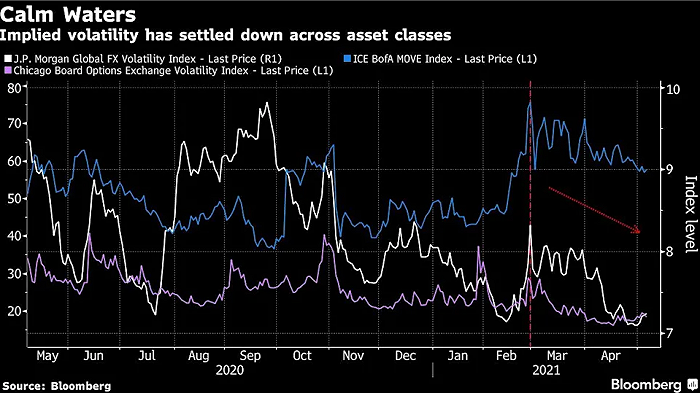

虽然目前衡量外汇、美债和美股隐含波动率的指标在2月底上扬后已有所回落,暗示市场认为美联储不会立即宣布缩减购债规模。但要知道,2013年美联储突然宣布收紧QE政策时,也是打了市场一个措手不及,当时众多重仓美债多头与美元空头的投资者蒙受了不小的损失。

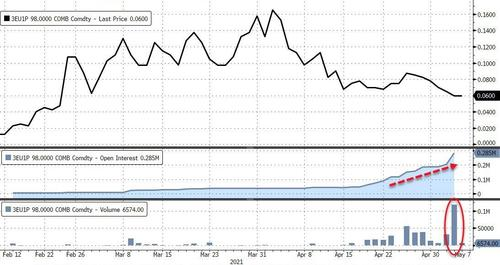

正如一些业内人士此前提到的,期权市场的交易活动正表明,将于8月召开的杰克逊霍尔(Jackson Hole)全球央行年会可能是美联储释放缩减购债信号的窗口之一。上周押注美联储将在8月释放紧缩信号的“欧洲美元巨鲸”,本周进一步大幅增加了持仓。

而从5月美联储的日程安排看,布朗兄弟哈里曼公司(Brown Brothers Harriman & Co.)外汇策略全球主管Win Thin表示,投资者应仔细分析联邦公开市场委员会(FOMC)的会议纪要,根据以往的经验,任何美联储内部讨论缩减购债的线索可能会先出现在这些纪要中。4月货币政策会议的纪要将于5月19日公布。

“我只能说,鲍威尔主席将尽力不让市场对缩减购债规模的决定感到意外,”Thin周四写道。“这方面信号的传达料将经过精心安排,而会议纪要是市场首先应该关注的地方。”