原标题:同城即配激战正酣,闪送恐难找到出路

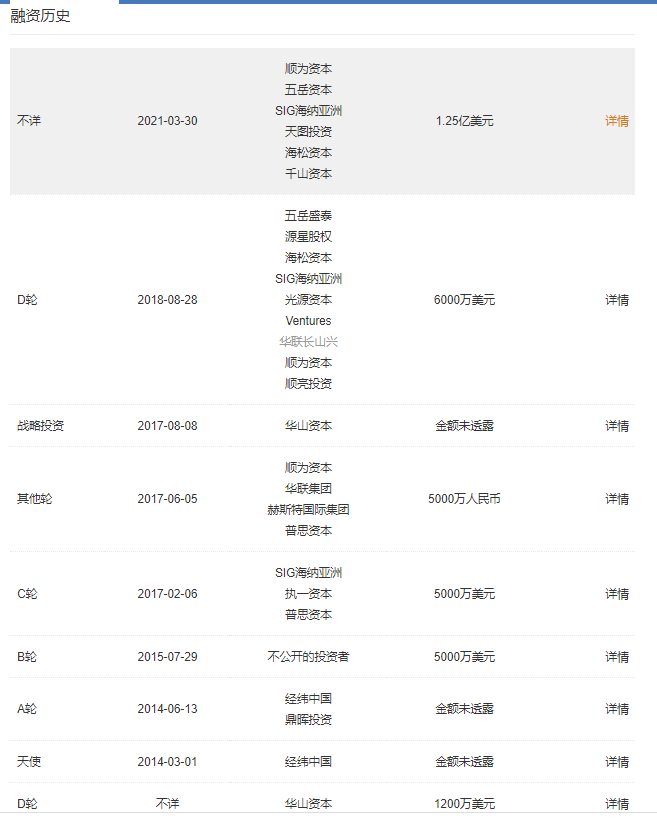

近日,资本市场沉寂已久的同城即配又传来新消息:闪送迎来新一轮的融资,融资金额高达1.25亿美元。这也被视为是同城即配市场战火未停、激战正酣的信号。

由此,也引发了人们对于这个行业品牌的系列讨论。但是因为闪送的服务屡遭投诉与质疑,因此在整体上,对其声讨盖过赞誉。

抛开其经营管理的问题,从行业的高度来分析这家企业的发展前景,也不难得出结论:闪送定位的同城即配行业,已经是红海一片,而闪送面临的,也将是内忧外患的双重困境。

模式之殇:定位决定生死

众所周知,闪送定位的是同城即时物流,其优势在于,垂直细化的“专人直送”模式。只是,这种模式是一种双刃剑。专人配送虽然提高了消费体验,也确实解决了特殊人群需要快速送货的用户痛点,却因为无法形成生态闭环,而根基不稳。因此,据不完全统计,其先后融资9轮,却依然在艰难前行。

值得一提的是,随着美团、饿了么等平台的不断渗透,这类平台的配送业务也给闪送带来了巨大冲击。而且,与这类平台相比,闪送的弊端在于,其在同城配送市场上的业务模式单一、数据资源过于局限。这也意味着,其行业天花板将近,很难单点突破,从而成长为与美团、饿了么一样的独角兽。

与此同时,配送行业最大的业务板块是快递。快递企业复制闪送平台的模式轻而易举,且具备更强的价格优势。环顾四周,闪送已经被饿了么旗下的蜂鸟众包、UU跑腿和新达达等类似企业包围。

要知道,仅蜂鸟众包的注册配送员已达300万;而与闪送服务类似的UU跑腿和新达达也逐渐崛起,各方巨头林立,让同城速配的市场红利见顶,闪送过去的优势也荡然无存。

尽管闪送也在发展过程中不断调整部分,先后从C端走向B端,并与中复电讯、周大福、国美电器、SKP、爱回收、小米等与其建立合作关系。

在此基础上,闪送重新定位了战略方向,在2019年明确了“着急送东西用闪送,闪送一对一急送”的品牌差异性,来强化用户认知。

尽管如此,由于同城即时配送服务的不断延伸,送万物也已经成为可能。例如,去年中,饿了么就用顶流小生王一博代言的方式,发起了一场全民营销活动,将其由送外卖的定位升级成了送万物。

因此,当精细化运营成为企业们竞相追逐的目标时,同城即配平台之间的服务质量呈现出整体提升,且服务品类趋同的走向。而尴尬的是,闪送原本的清晰定位,也因此变得越发模糊。

除了服务外,闪送在配送价格上,相比常见的快递公司,也并无优势可言。有人对比过同样的即配距离,顺丰同城拼单模式,与闪送急送之间的差价差异,发现在递送时效相差无几时,闪送的价格相对更高。要知道,闪送更高的价格,换来的却是效率与顺丰同城急送却仅仅相差半小时。

这也意味着,闪送相对顺丰同城等同城配送的价值,只是帮用户节约了半小时左右的配送时间。也就是说,当用户对配送时效无需精确到半小时的消费场景下,其他平台的“拼单”模式将会因价格便宜而更具吸引力。而数码、珠宝、汽配等高价品类也成为各大配送平台的兵家必争之地。

只是,在互联网如此发达的时代,这种一对一进行文件急送、证件递送、昂贵物品递送的市场空间到底有多大,目前没有足够的数据进行佐证。因此,也留给资本市场很多观望空间。虽然闪送很幸运,也受到多轮资本的青睐。但是其模式之殇,依然是决定其生死存亡的关键。

众包模式弊端渐显,闪送或陷“用工”危机

对于闪送来说,还有一个潜在的危机,那就是众包模式的短板日渐凸显,其无论是经营成本的压力,还是与配送人员之间的劳务关系,都是两个难以规避的雷区。

首先,在闪送的业务保持着高速增长的同时,其背后依靠的“人海战术”却是其硬伤。众所周知,配送行业是一个劳动力密集型的企业,更是严重依赖人力配送资源的众包模式。

由于平台与配送者之间为合作关系而非雇佣关系,因此很容易导致平台配送者的权益得不到保护,而陷于用工危机,甚至可能因此导致品牌形象受损,市场影响力下降。

此前,网络上就频繁爆出闪送员因为在配送过程中出现交通事故,平台以闪送员与平台并无雇佣关系为由,拒绝接受赔偿等社会事件,其影响毫无疑问是十分巨大的。

据天眼查显示,北京同城必应科技有限公司曾因机动车交通事故责任纠纷而被起诉29次,曾因生命权、健康权、身体权纠纷而被起诉10次。

不过,近日,天眼查App又显示,闪送关联公司北京同城必应科技有限公司发生工商变更,薛鹏退出法定代表人,由刘超接任。个中原因,或许有很多可能,但是也不禁让外界众说纷纭,这或许与其法人频繁被限制消费有关。

由此可见,激进的闪送,一直游走在配送员的矛盾与触犯法律法规的边缘。而因为其众包模式的弊端逐渐显现,闪送的“用工”危机也进一步加剧,而由此带来的,也是不可预知的风险。

同城即配物流竞争白热化,闪送四面受敌

3月底,闪送宣布完成1.25亿美元D2轮融资。本轮融资由顺为资本、五岳资本、SIG海纳亚洲、天图投资、海松资本、Alpha SquareGroup、Axiom AsiaPrivate Capital、千山资本及中财荃兴钧源共同投资,光源资本担任财务顾问。尽管闪送依然融资不断,但是业内人士认为,这是其同城即配业务的增长,到了强弩之末时的续命之举。

其实,相对其它热门赛道,以众包模式来扩展业务的即时配送企业,在近一年时间内融资事件却屈指可数,除了2017年11月的UU跑腿和今年2月的帮帮兔之外就鲜有耳闻。这也意味着,通过众包模式入局即时配送赛道的选手,目前正在经历资本寒冬。

资本的理性,也并非毫无道理。一方面,同城配送市场赛道拥挤,巨头云集,烧钱大战在所难免。如果没有对抗美团、饿了么的实力,恐怕会引火烧身。另一方面,众包模式的竞争格局已经形成,产业模式也已经成型,后来者企图在这个市场打下一片江山,恐怕有如虎口夺食,难于上青天。而即使是像闪送这样有一定资本实力的企业,想要突围也绝非易事。

因此,目前的同城即时配送领域也基本上形成了三股力量,正在形成三足鼎立的局势。一类是以互联网电商为基座的美团配送、蜂鸟即配、达达快送;一类则是靠物流发家的顺丰同城急送等为代表的企业,实力也不容小觑;还有一类主打物流行业的垂直细分场景,分得一杯羹。例如点我吧、闪送、uu跑腿等。

由此可见,第三类企业虽然短期内脱颖而出,却终究难免棋逢对手,受另外两个派系巨头的挤压。而闪送或许也难以靠一己之力即突出重围。

业内人士认为,众包配送企业的业务量正在爆发式的增长,而无论是物流企业还是外卖平台,都将入局同城速配市场,也是必然趋势。因此,三大派系之间的竞争也将长期存在。而闪送等众包企业要想在各方巨头的“围剿”中生存下来,需要整合同企业的优势资源,抱团取暖,与其它入侵的巨头抗衡。

除此以外,闪送等平台盯住的市场,容量毕竟有限,尽管其过去通过急速、专人等模式打开了一片市场,但是要想长治久安,也必须进行模式创新与迭代,避开服务同质化的弊端。与此同时,由于其业务范围、服务模式过于单一,无法形成行业生态,也将是其潜在的危机。

再者,疫情加速了即时配送的需求,也对同城配送市场进行了一番新的市场教育。但是,在市场规模突飞猛进的同时,各大玩家的盈利状况却不容乐观。

以同样模式的达达集团为例。但值得注意的是,有京东当靠山、赴美上市的达达集团仍未摘掉亏损的“帽子”。2017年净收入为12.179亿元,净亏损为14亿元;2018年净收入为19.22亿元,净亏损为19亿元;2019年净收入为30.99亿元,净亏损为17亿元。

三年累计亏损50亿元,运维成本是最大的吸金黑洞。其中,2017-2019年,达达集团支付给骑手的薪酬和激励措施费用分别达15.26亿元、19.183亿元以及26.791亿元。今年一季度则直接飙升至8.751亿元,较去年去年同期的4.579亿元翻了近一倍。虽然营收和订单大幅增长,但达达集团仍未摆脱亏损状态。

而且,据达达2020年财报显示,2020财年达达集团净亏损为17.052亿元;非美国通用会计准则下(Non-GAAP)净亏损为11.680亿元。不过在双平台市场份额不断提高之下,全年经营利润率有显著提升:非美国通用会计准则下(Non-GAAP)运营利润率为-21.3%,去年同期经营利润率为-48.1%。由此可见,闪送与达达,几乎是众包模式下,同城即配领域的难兄难弟。

负面口碑爆棚,闪送的达摩利斯之剑

如果说四面受敌的竞争格局,是闪送面临的外患,那么闪送背后的同城必应科技被用户打上了“不靠谱”标签,却是其内忧,更是悬在闪送头顶的达摩利斯之剑。

要知道,闪送的投诉问题层出不穷,甚至覆盖到了方方面面。似乎在用户眼中,闪送的服务漏洞百出。例如,商户充值后无法提现、客户配送的物品被损坏却不负责。而且,在服务不满意时,无法申请退款、客服消极怠工的现象也时有发生,甚至有用户吐槽,其存在信息泄露的隐患。

例如,有客户投诉,本人未注册过闪送APP账号,却多次且密集地收到取件短信,极大的造成了生活困扰,怀疑是个人信息被泄露和恶意刷单所为。这也映射出其内部管理混乱,经营制度不完善,经营业务令人堪忧。更有闪送员对闪送无故扣款、不退配送员押金与账户余额等。

由此可见,对闪送不满意的并非只是要送急件的客户,更有大量无辜的平台闪送员。而闪送作为一个提供同城配送服务的平台,不仅没有让闪送员的利益得到保障,对于平台的客户服务,也显得十分敷衍。

这样一系列的负面口碑,在如今这个十分发达的互联网时代,也必然像十年的陈年老酒一样,不断发酵、放大。精明的用户应该如何选择,显然不是几句广告、几次公关就能堂而皇之令其信服的。

正所谓攘外必先安内。业内人士也普遍认为,闪送改进服务,可能已经到了刻不容缓的时候。而作为一家大型平台,如果不从底层的服务来为高楼大厦奠基,其未来恐怕堪忧。相反,此时仍选择继续用资本加码,试图快马加鞭、跑马圈地,就能继续野蛮生长、力挽狂澜,可能并不合时宜,更可能会因为竞争对手内功强大,而因小失大,错失发展良机。

结语

毫无疑问,同城物流行业是一块大蛋糕,所以各大互联网、物流企业也躬身入局。而同城即配作为该行业的细分领域,也已经成为众多玩家的兵家必争之地。只是,这同时也是一场资本的游戏,更是一块充满战乱纷争的是非之地。

或许有的企业能在一篇慌乱中找准自己的位置,分得一杯羹。但是有的企业,注定因为实力不足、资源不够而成为行业的牺牲品,甚至为竞争对手教育市场做了嫁衣裳。

闪送在这个细分领域深耕多年,固然有其优势。但是,与其它企业是进行生态化运营,在根基渐稳后再来抢夺垂直市场所不同的是,同城即配却是其发展的命脉与根基,然而,其在这方面却有着诸多的潜藏危机。因此,倘若闪送在同城即配上一招不慎,恐怕面临的结局,将是满盘皆输。