原标题:上市首日破发,科济药业CEO:CAR-T疗法竞争激烈但有优势

6月18日,科济药业控股有限公司(科济药业,02171)正式登陆港股,发售价为每股32.8港元,虽然顶着“CAR-T细胞疗法领域的领导者”“在中国所有CAR-T公司中排名第一”的光环,但上市首日,科济药业似乎并未受到资本市场热捧,开盘即大跌,盘中跌幅一度逾18%。

截至6月18日收盘,科济药业报收30港元,跌幅收窄至8.54%,市值170.2亿港元。

科济药业是谁?

根据招股书,科济药业成立于2014年,是一家在中国及美国营运的临床阶段的生物制药公司,专注于治疗血液恶性肿瘤和实体瘤的创新CAR-T细胞疗法。

科济药业招股书中提到,截至最后可实行日期,公司已在中国、美国和加拿大获得7个CAR-T细胞疗法的临床研究申请(IND)许可。根据弗若斯特沙利文的资料,这在中国所有CAR-T公司中排名第一。

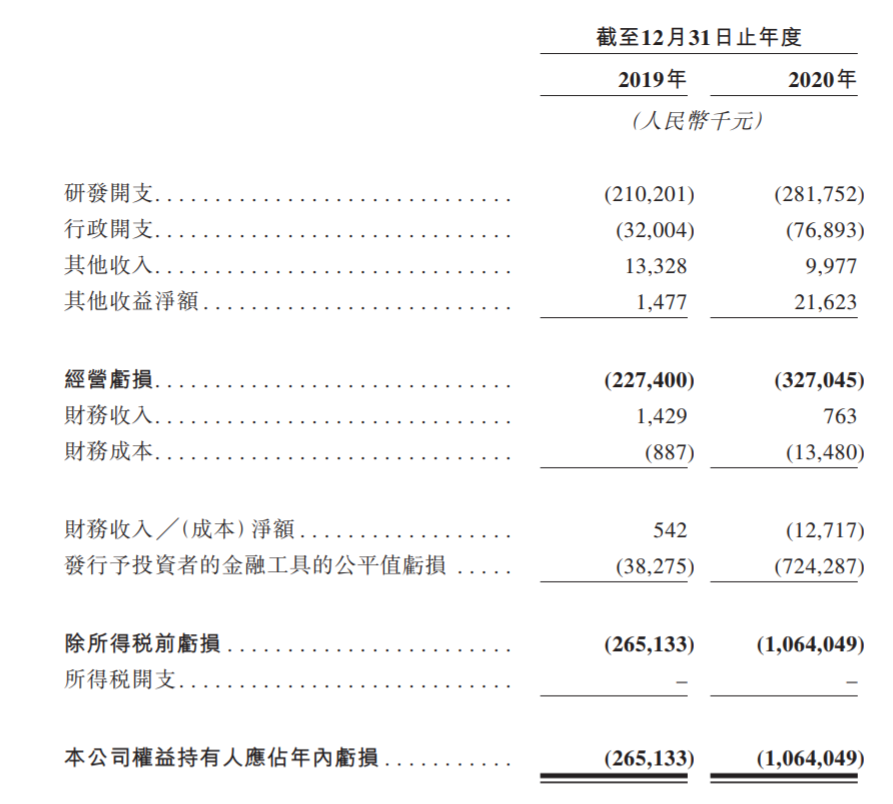

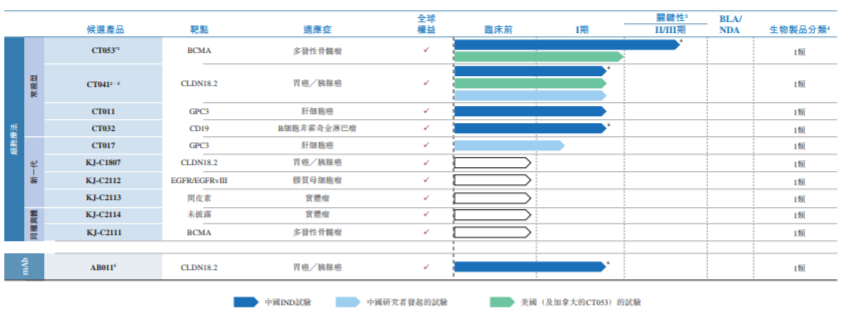

从产品管线来看,科济药业目前正在开发11款用于治疗实体瘤及血液恶性肿瘤的候选产品,6款正处于临床阶段,10款均为CAR-T细胞疗法。不过,目前科济药业并没有商业化产品,从财务数据来看,公司仍处于亏损状态。 科济药业主要财务数据来源:招股书据科济药业招股书显示,截至2019年底,科济药业经营亏损2.27亿元,2020年扩大至3.27亿元。截至2019年底和2020年底,权益拥有人应占年内亏损更是分别达到2.65亿元及10.64亿元。

科济药业主要财务数据来源:招股书据科济药业招股书显示,截至2019年底,科济药业经营亏损2.27亿元,2020年扩大至3.27亿元。截至2019年底和2020年底,权益拥有人应占年内亏损更是分别达到2.65亿元及10.64亿元。 科济药业开支数据来源:招股书

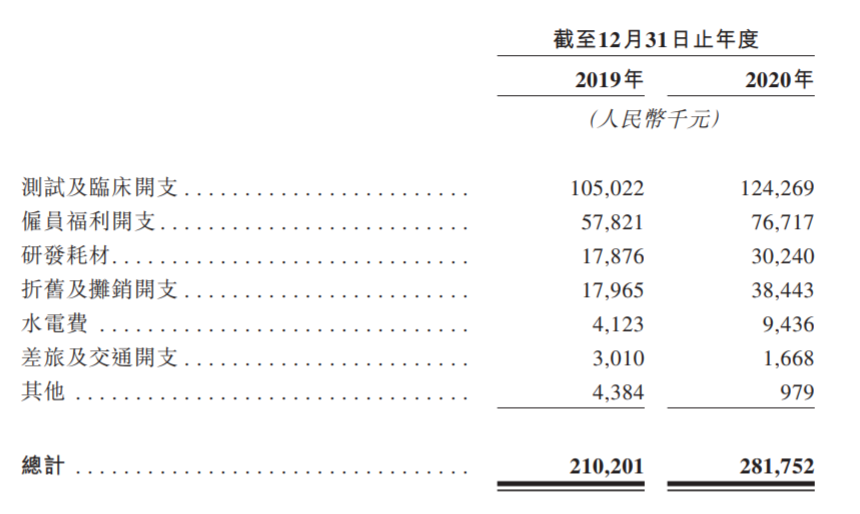

科济药业开支数据来源:招股书开支主要集中在研发方面,2019年其研发开始2.1亿元,2020年扩大至2.82亿元,其中测试和临床开支又占据大头,2019年1.05亿元,2020年1.24亿元,分别占当年开支总额的50%和43.97%。

对于未来公司扭亏的期待,科济药业财务高级副总裁谢岚向澎湃新闻记者表示,科济药业有非常多的产品管线,预计未来两年将有产品在国内外上市,“很快会有收入”。“我们的方向是治愈癌症”,因此即使未来今年产品上市,也会用其中一部分资源继续做研发。

国内CAR-T疗法潜在竞争大

细胞免疫疗法是一种将免疫细胞(主要为T细胞)注入患者以治疗癌症的免疫疗法,主要类型包括CAR-T、TCR转导T细胞(TCR-T)、肿瘤浸润淋巴细胞(TIL)和自然杀伤(NK)细胞疗法。

全球来看,目前国外已有五款CAR-T细胞免疫疗法获批上市,包括百时美施贵宝(BMS)的Liso-cel、吉利德子公司Kite的Tecartus和Yescarta,诺华的Kymriah以及百时美施贵宝(BMS)和Bluebird共同研发的Abecma,其中前四个均靶点CD-19,最后一个靶点BCMA。

在国内,有两款产品处于上市审评阶段,分别是复星凯特的益基利仑赛注射液和药明巨诺的瑞基仑赛注射液,同时还有更多CAR-T细胞免疫疗法处于临床研究阶段。安信证券在5月28日的一份研报中提到,目前国内企业针对CAR-T疗法布局的靶点主要聚焦在CD19、BCMA上,涉及少量其他新兴靶点,总体来说同质化程度较为严重。

可以预见的是,CAR-T细胞疗法将迎来激烈的竞争。

对于当前CAR-T的竞争格局,科济药业CEO李宗海向澎湃新闻记者表示,CAR-T细胞疗法最主要的竞争集中在血液肿瘤,不仅在中国,全球都是相对激烈的。在国内,科济药业血液肿瘤方面在疗效、进展等方面是有优势的。如果明年上半年CT053提交上市申请,“至少在第一军团”。 科济药业研发管线来源:招股书

科济药业研发管线来源:招股书李宗海提到的CT053是科济药业走在最前方的成熟产品,主要用于治疗复发/难治性骨髓瘤(或R/RMM)。

根据招股书,该产品已于2019年获美国FDA的RMAT和“孤儿药”资格认定,并分别于2019年和2020年获得EMA的PRIME和“孤儿药产品”资格认定,2020年获得国家药监局的突破性治疗药物品种。除了计划2022年上半年向国家药监局提交新药申请,还计划在2023年上半年向美国FDA提交BLA。

从目前的研究来看,CAR-T细胞疗法在血液瘤方面的效果好于实体瘤,而科济药业在实体瘤方面也有布局。

招股书显示,靶向磷脂酰肌醇蛋白聚糖-3(GPC3)的自体CAR-T候选产品CT011用于治疗肝细胞癌,已在中国获得1期临床许可,是当前中国首个采用CAR-T细胞疗法治疗实体瘤的临床试验许可,预计于2021年下半年启动II期试验。

CAR-T疗法高价如何解决?

CAR-T细胞疗法的价格一直是外界关注的问题。以全球首款CAR-T疗法Kymriah为例,其公开的治疗费用47.5万美元/疗程,另一款获批的CAR-T疗法Yescarta37.3万美元/疗程。

产品上市后,如何解决患者的可负担性问题?在招股书中,科济药业提到,将探索潜在的医疗和商业保险对产品的覆盖范围,为患者提供负担得起的CAR-T治疗。

在采访中,李宗海对于价格问题表示,如何让患者用得起,需要全社会的努力。站在药企的角度,希望通过技术创新降低成本,可持续的发展。科济药业拥有自己的产能布局,也有多管线布局,在成本控制有优势,将价格定在比较合适的区间,“不敢说让所有患者用的起,但至少让更多患者用得起”。

从招股书可以看到,尽管尚没有产品正式获批,但科济药业已经在产能和商业化进行了布局。

在生产方面,科济药业正计划对上海的金山生产厂房进行二期扩建,预计将于2021年下半年开始,并于2023年完成,预计有关扩建每年可额外服务多达5000名患者。此外,科济药业还计划于2021年下半年在美国建设商业化的生产厂房,设计制造能力可支持每年约3000至5000名患者的CAR-T治疗。

商业化方面,科济药业已于2020年12月聘请余容为公司战略规划总监,开始建立市场营销团队,目标是在2022年底前建立一支逾70人的市场营销团队,重点覆盖全国一线城市和部分二线城市中能够提供CT053 CAR-T细胞疗法和其他血液恶性肿瘤治疗的重点三甲医院的血液科。