原标题:公募基金2021年二季报回顾:加仓景气成长

公募基金2021年二季报回顾:仓位较一季度有所回升

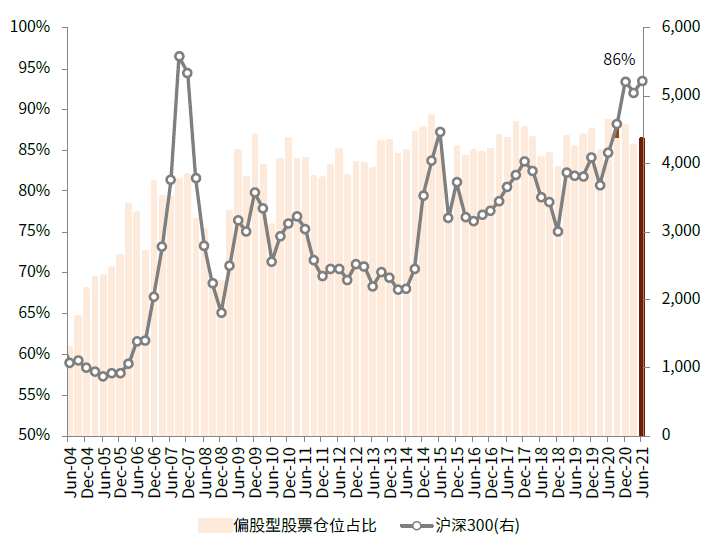

主动偏股型基金仓位有所回升。主动偏股型基金的仓位由85.6%回升至86.3%的历史相对高位水平。今年二季度港股整体相比A股表现略弱,主动偏股型基金的港股配置比例较一季度有所回落。

配置特征:加仓景气成长,减仓消费与金融

1) 龙头公司的持股集中度继续下降。

2) 创业板和科创板明显加仓,主板减仓。

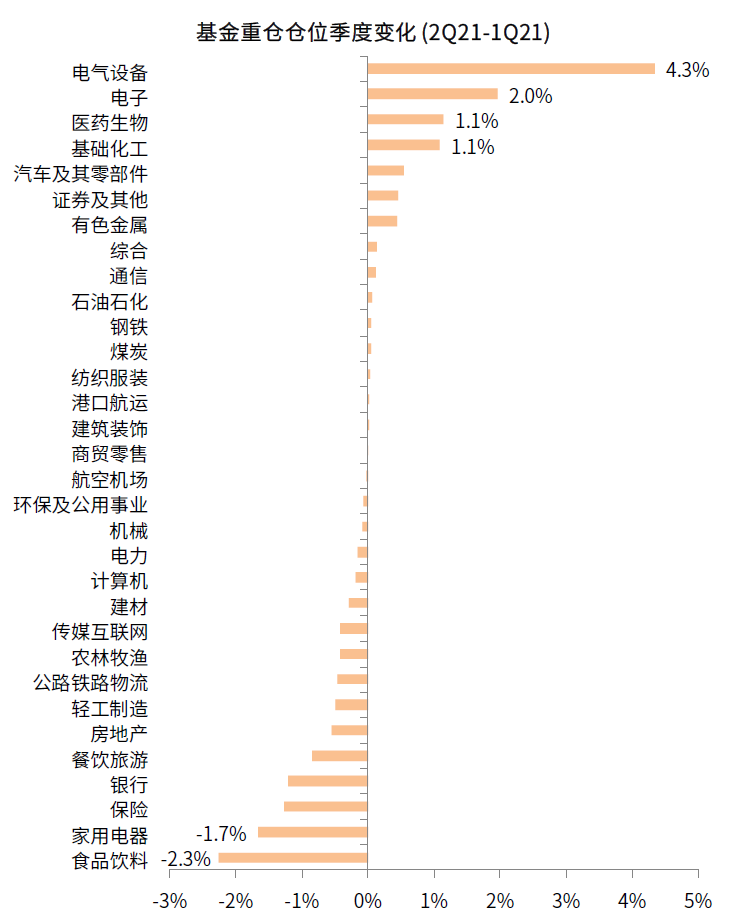

3) 加仓电气设备和电子等高景气成长板块,减仓消费,周期板块仓位呈现分化。

下一阶段操作建议:轻指数,重结构,偏成长,同时关注高息资产

未来市场仍将偏向成长风格。在增长整体下行、流动性偏松的环境中,市场仍可能继续关注景气程度高、产业逻辑长的成长领域,估值偏高可能会加大波动,但利率的走低可能会暂时提高市场估值容忍度。

综合估值及景气度可关注如下方向:1)高景气度、中国已具备竞争力或正在壮大的产业链;2)泛消费行业;3)逐步降低周期配置但关注部分结构有利或具备结构性成长特征的周期;4)部分稳健高股息资产或个股也值得关注。

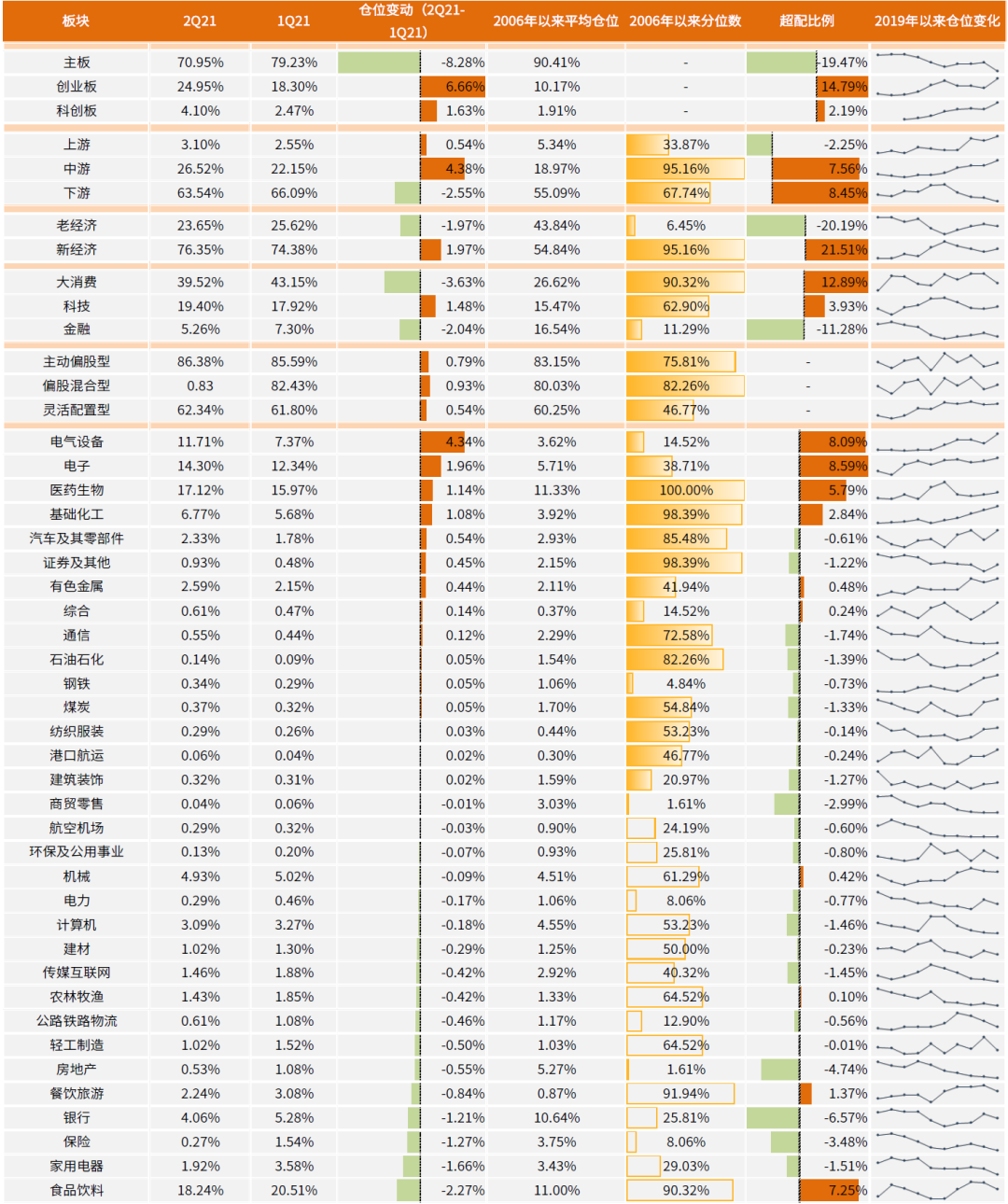

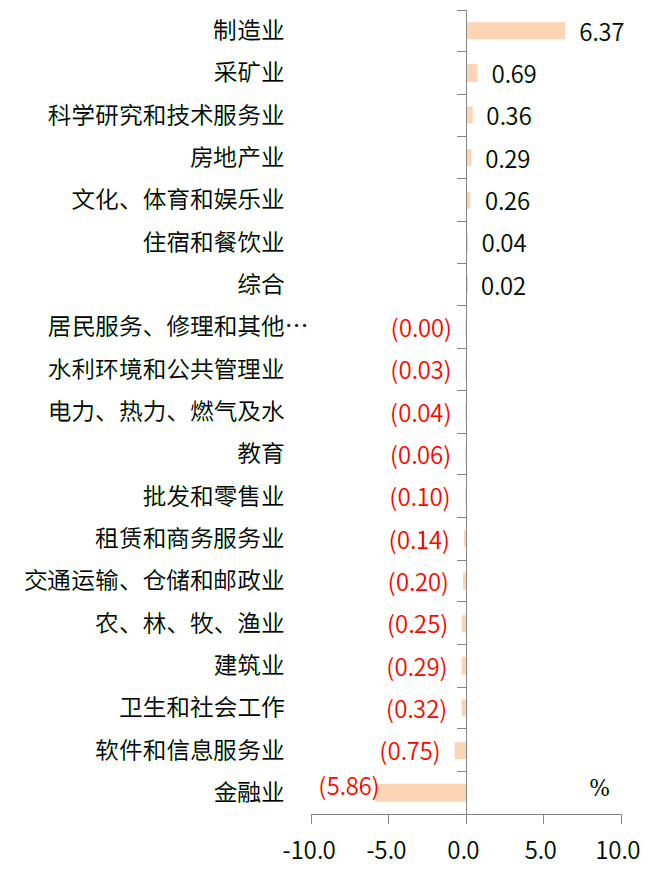

图表1:2Q21公募基金持仓:加仓景气成长,减仓消费和金融

资料来源:万得资讯,中金公司研究部

市场概况:仓位回升,聚焦成长

公募基金2021年二季报回顾:主动偏股型基金仓位有所回升

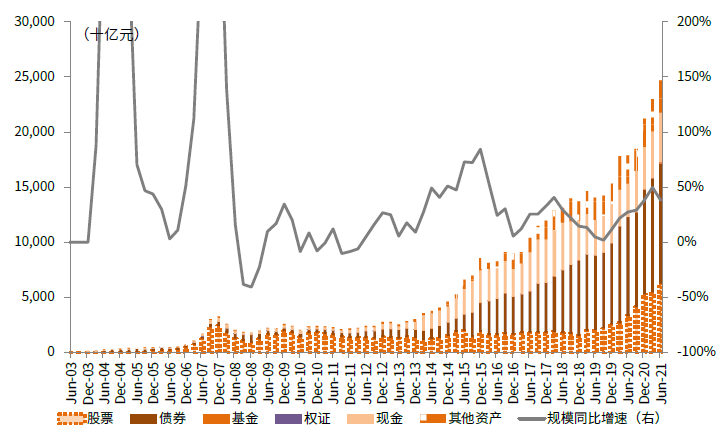

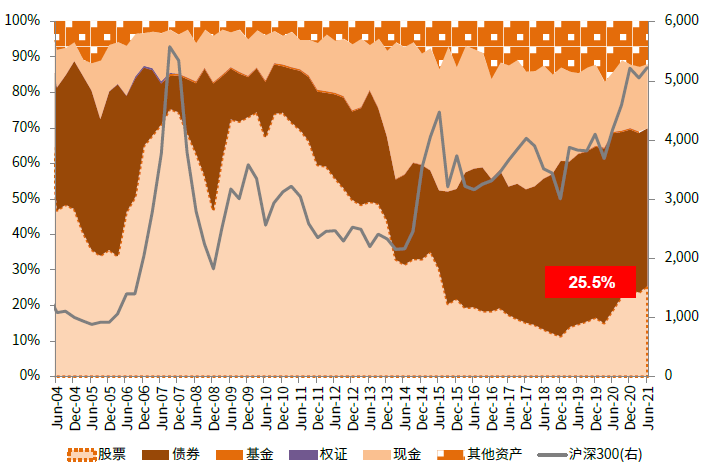

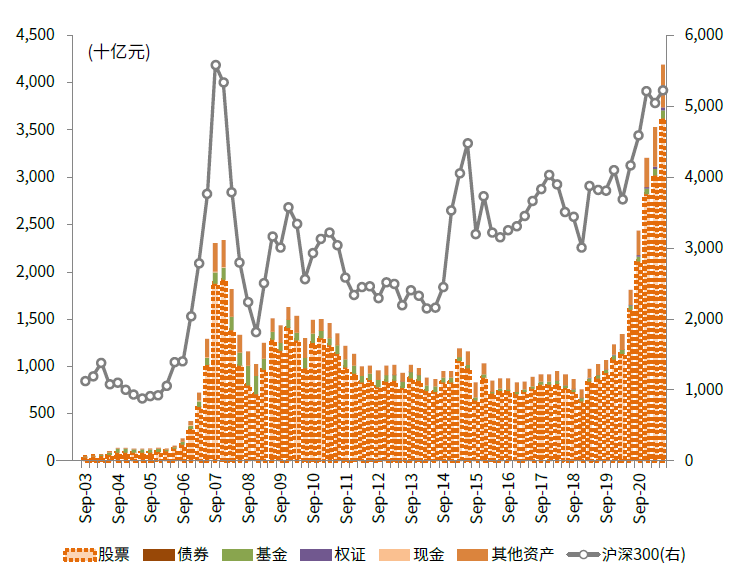

2021年二季度公募股票类资产配置比例回升。二季度市场在经历了今年春节后的“中期调整”后有所反弹且表现为较明显的结构行情,沪深300和创业板指季度涨幅分别为3.5%和26%。在此背景下公募基金总规模较一季度的21.2万亿元提升至22.6万亿元,且股票类资产总额从5.45万亿元提升至6.29万亿元,其中A股持仓市值从4.81万亿元提升至5.56万亿元。股票类资产占全部资产的比重由23.7%回升至25.5%,债券类资产比重由44.9%下降至44.1%。

主动偏股型基金仓位重回历史相对高位。主动偏股型基金的仓位由85.6%回升至86.3%的历史相对高位水平。受今年二季度港股整体相比A股表现略弱(恒生国企指数和恒生科技指数二季度分别下跌2.8%和0.4%),主动偏股型基金的港股配置比例较一季度有所回落,港股占股票投资市值比重由一季度的13.7%下降至二季度12.9%。

下一阶段操作建议:轻指数,重结构,偏成长,同时关注高息资产

未来市场仍将偏向成长风格。我们认为伴随疫情担心再起,外围政策退出预期及中国增长稳中趋弱,可能会限制指数整体表现。同时,在增长整体下行、流动性偏松的环境中,市场仍可能继续关注景气程度高、产业逻辑长的成长领域,估值偏高可能会加大波动,但利率的走低可能会暂时提高市场估值容忍度。综合估值及景气度可关注如下方向:

1)高景气度、中国已具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、电子半导体、部分制造业资本品等。估值趋高,短线波动加大,但中期可能依然积极;

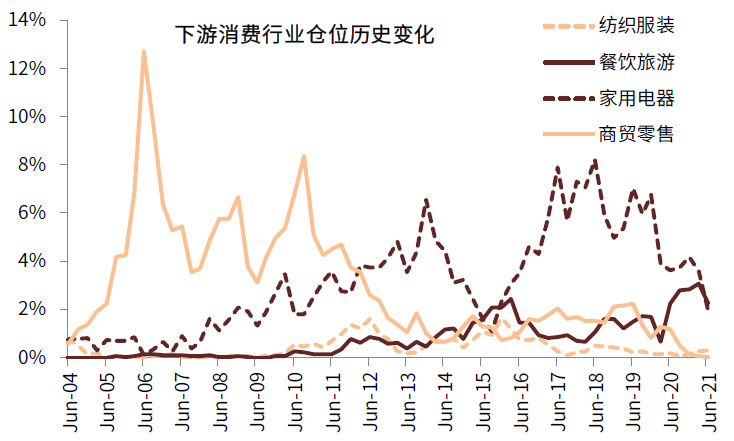

2)泛消费行业:在泛消费,包括日常用品、轻工家居、酒店旅游、家电、汽车及零部件、医药及医疗器械等领域自下而上择股;

3)逐步降低周期配置但关注部分结构有利或具备结构性成长特征的周期:有色金属如锂等,化工以及受益于财富及资管大发展趋势的金融龙头。部分稳健高股息资产或个股也值得关注。

图表2:全部公募基金中股票市值提升至6.29万亿元

资料来源:万得资讯,中金公司研究部

图表3:全部基金资产中股票占比较一季度上升

资料来源:万得资讯,中金公司研究部

图表4:主动偏股型基金中股票市值为3.6万亿元

资料来源:万得资讯,中金公司研究部

图表5:主动偏股型基金股票仓位维持在86%的相对高位

资料来源:万得资讯,中金公司研究部

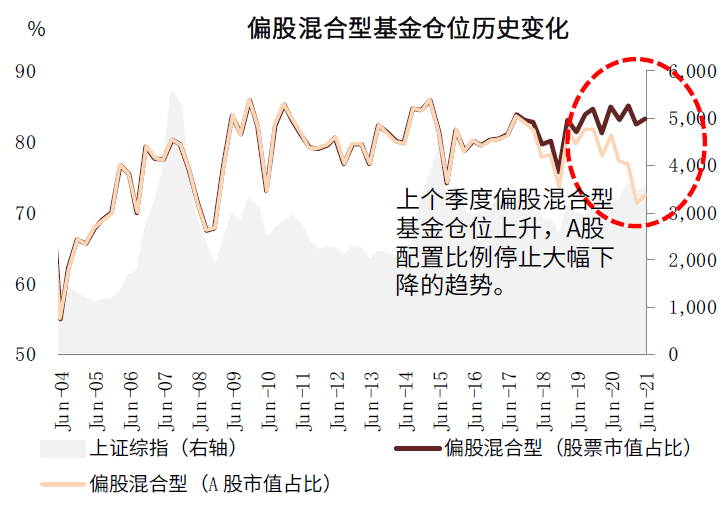

图表6:偏股混合型基金仓位历史变化

资料来源:万得资讯,中金公司研究部

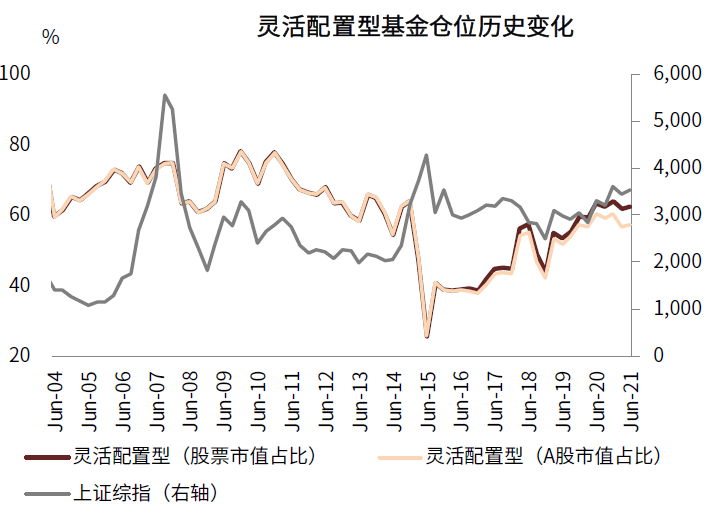

图表7:灵活配置型基金仓位历史变化

资料来源:万得资讯,中金公司研究部

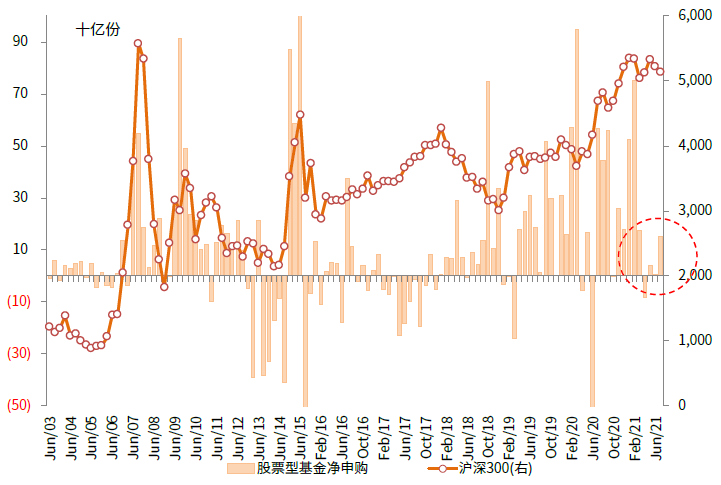

图表8:普通股票型基金份额开始转为净申购

资料来源:万得资讯,中金公司研究部

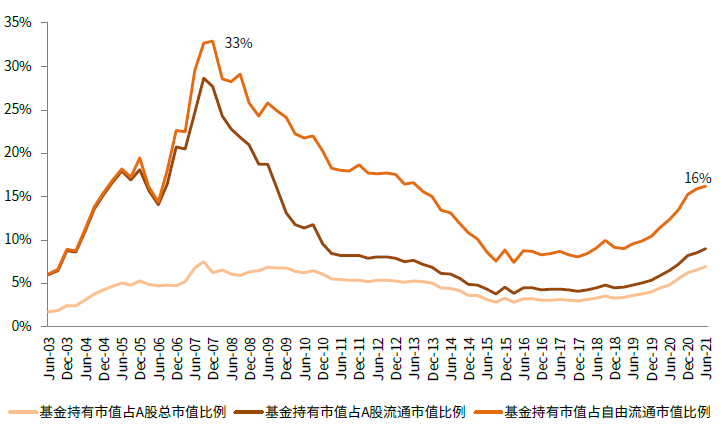

图表9:基金持股占A股自由流通市值比例继续提升

资料来源:万得资讯,中金公司研究部

配置特征:加仓景气成长,减仓消费与金融

从主动偏股型基金管理人二季度的重仓仓位配置方向来看:

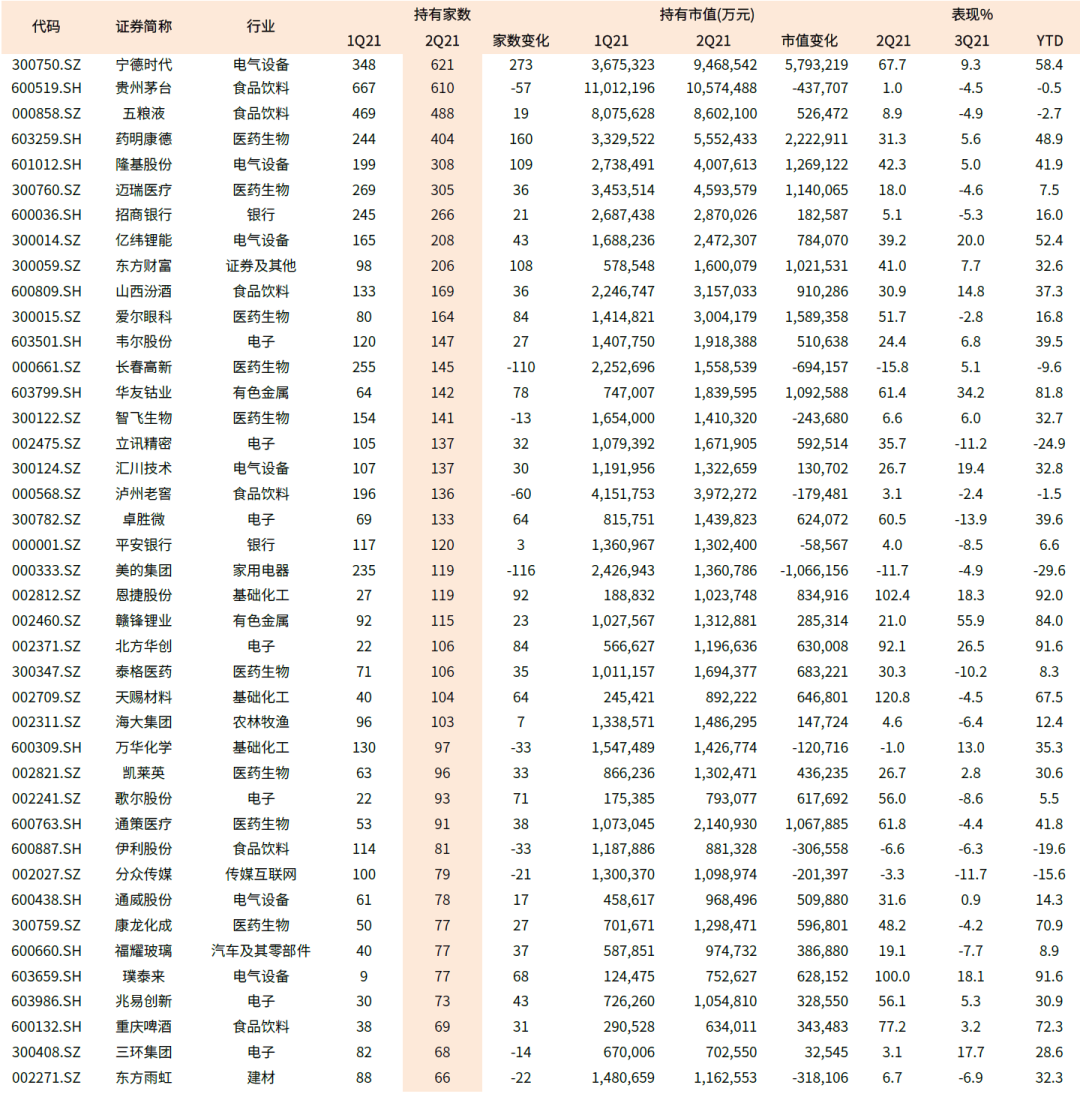

1) 龙头公司的持股集中度继续下降。主动偏股型基金重仓前400的公司重仓市值占比从95.3%下降至94.7%,重仓前20市值占比由40.8%降至39.9%,持股集中度继续回降。其中,贵州茅台、五粮液和泸州老窖等重仓股减仓明显,宁德时代跃居A股重仓仓市值第二,港股的腾讯控股和港交所持股数量明显下降。

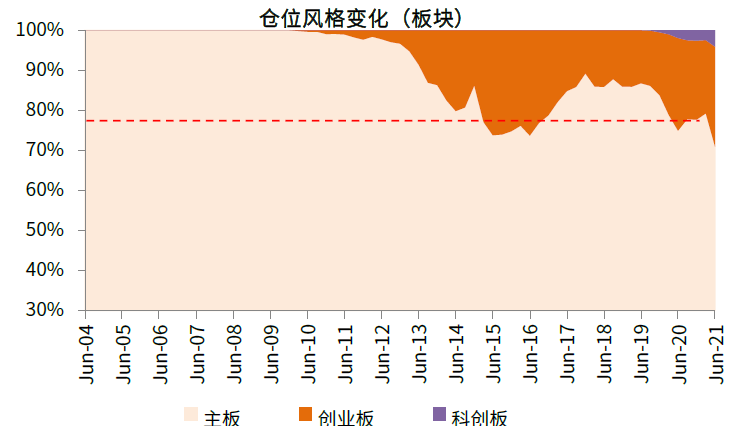

2) 创业板和科创板明显加仓,主板减仓。受二季度较为明显的结构性行情影响,创业板的重仓仓位由一季度的18.3%明显提升至25.0%,已经回升至2020Q2时的水平。科创板今年一季度仓位略降,但二季度也有明显提升,由2.5%升至4.1%,主板重仓仓位大幅下降。

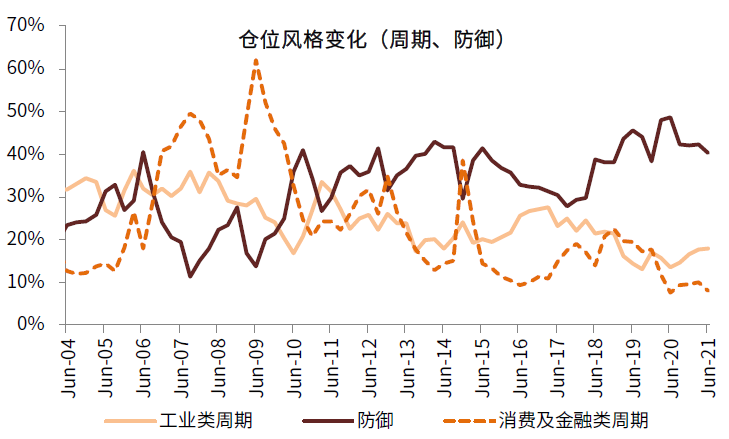

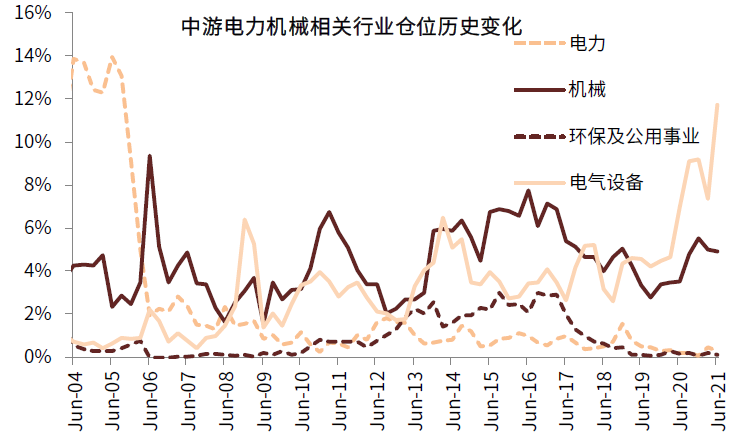

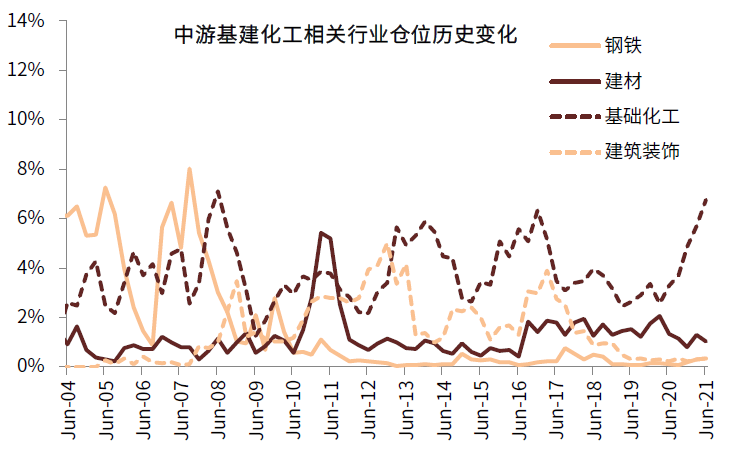

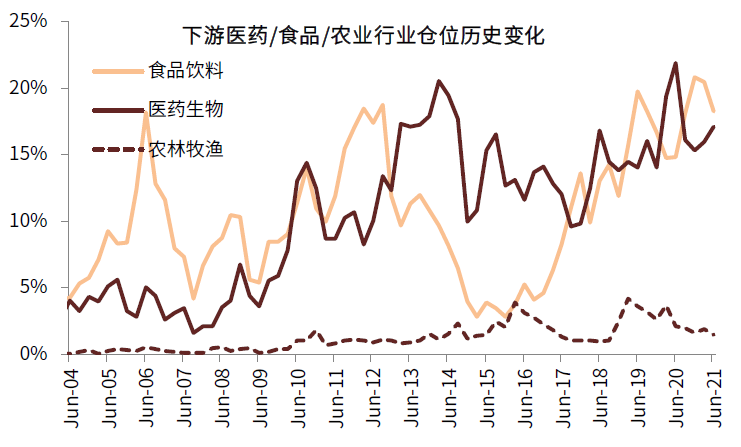

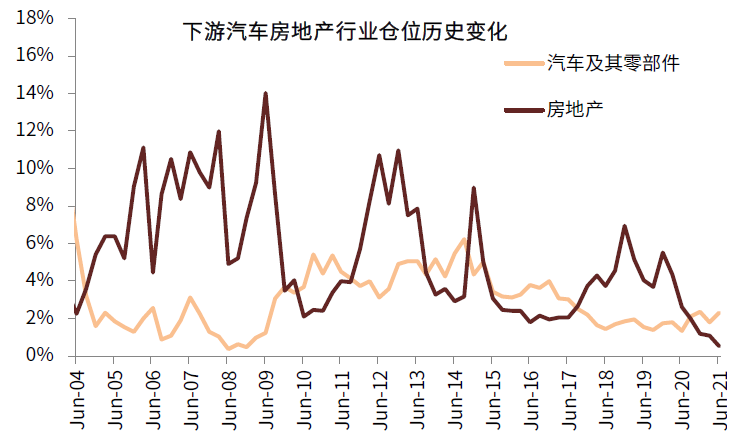

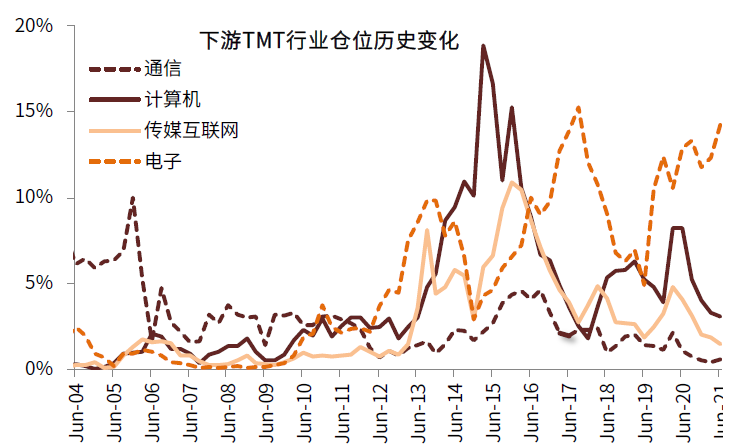

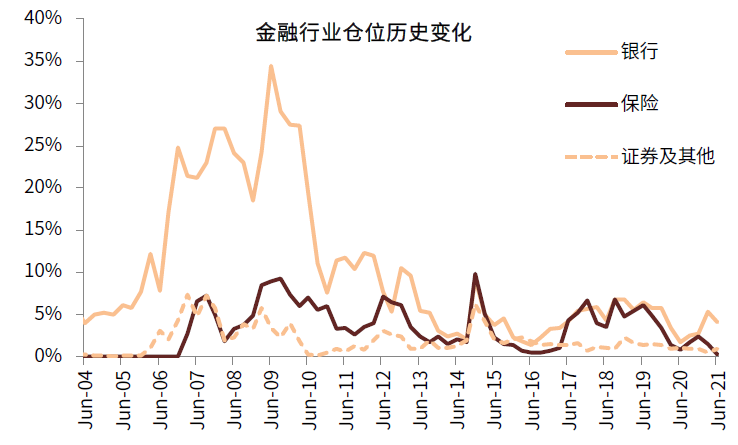

3) 加仓电气设备和电子等高景气成长板块,减仓消费,周期板块仓位分化。高景气成长类行业二季度仓位明显上升,其中最高的是电气设备仓位提升4.34个百分点,宁德时代重仓持有家数621家,已经取代贵州茅台位列主动偏股型基金持仓家数最多的企业,半导体、医药也有明显加仓,隆基股份、药明康德和爱尔眼科等二季度基金增持规模较大。相比之下,此前基金重仓的食品饮料在二季度有所减仓(下降2.27个百分点),家电仓位进一步下滑至低配水平。偏周期性板块仓位较为分化,基础化工、有色金属等二季度重仓仓位有所提升,恩捷股份、天赐材料等二季度基金持仓市值上升较多,一季度加仓最多的银行在二季度再度被减仓,保险和地产减仓同样较多,万科A、中国太保等二季度有较多基金减持。

4) 主动偏股型基金在港股重仓持股中,腾讯、美团、港交所等主动持股市值相对较高。

图表10:全部基金持股比例变化(2Q21 vs. 1Q21)

资料来源:万得资讯,中金公司研究部

图表11:2Q21全部基金持股比例

资料来源:万得资讯,中金公司研究部

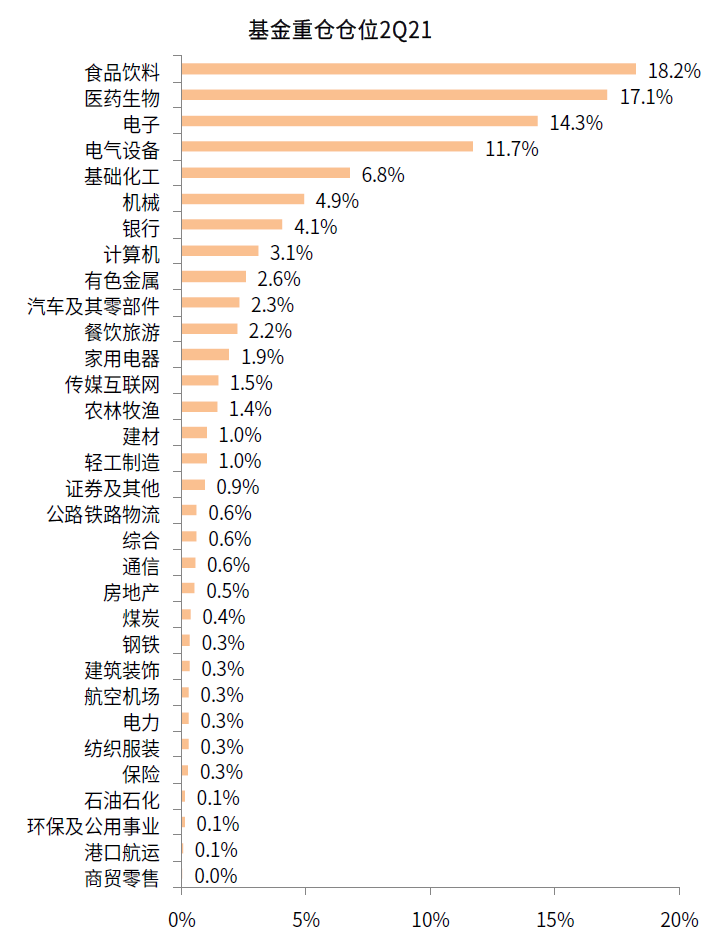

图表12:2Q21主动偏股型基金重仓比例

资料来源:万得资讯,中金公司研究部

图表13:基金重仓仓位季度变化情况

资料来源:万得资讯,中金公司研究部

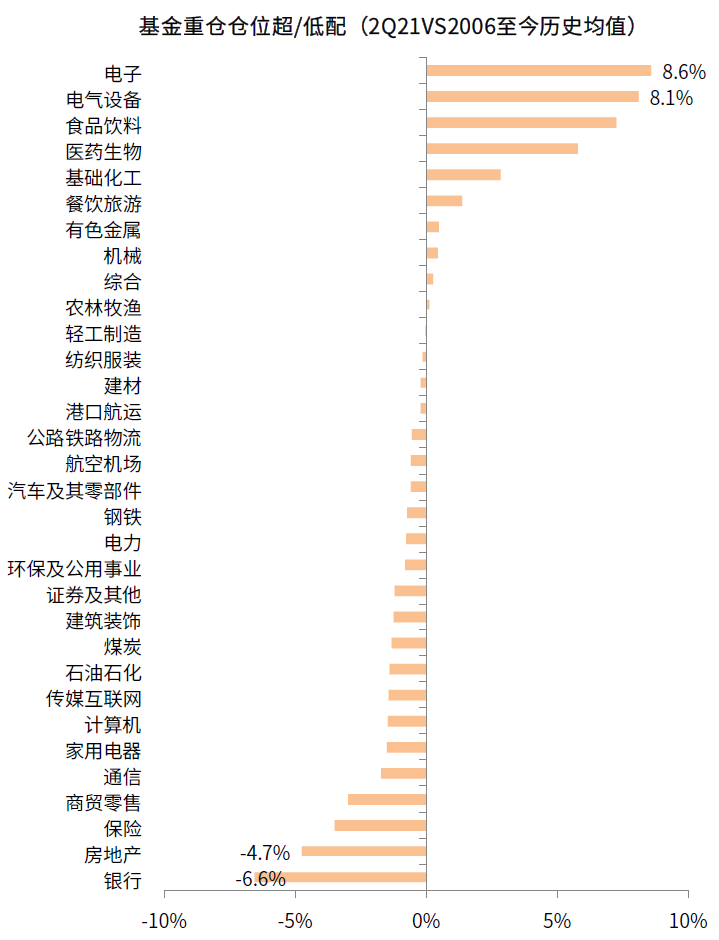

图表14:基金重仓仓位超/低配情况(当前/历史均值)

资料来源:万得资讯,中金公司研究部

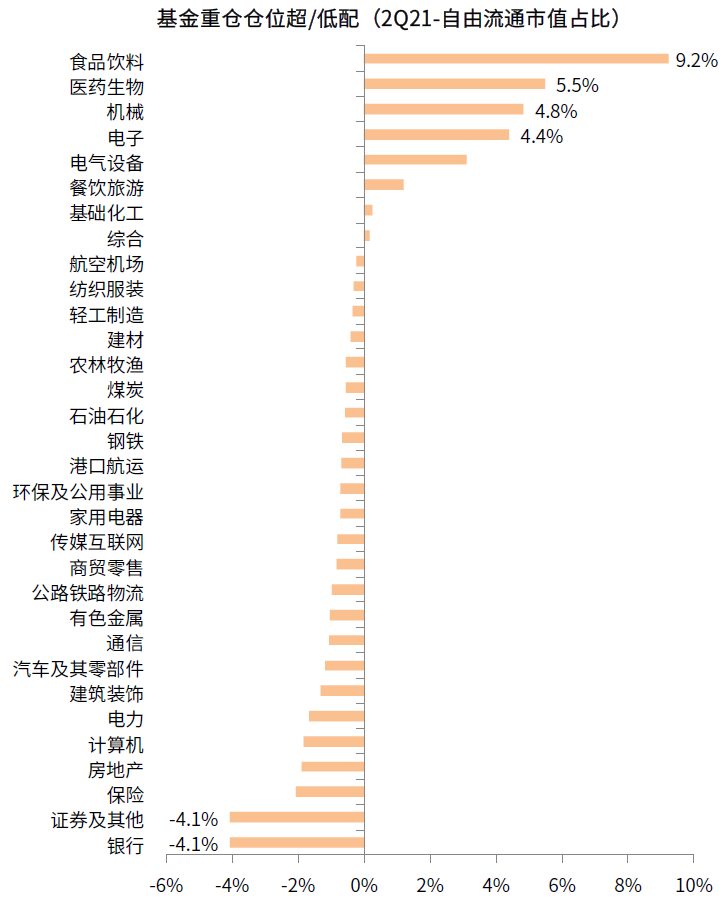

图表15: 基金重仓仓位超/低配情况(当前/市值占比)

资料来源:万得资讯,中金公司研究部

图表16:基金仓位风格变化(按板块)

资料来源:万得资讯,中金公司研究部

图表17:基金仓位风格变化(周期/防御)

资料来源:万得资讯,中金公司研究部

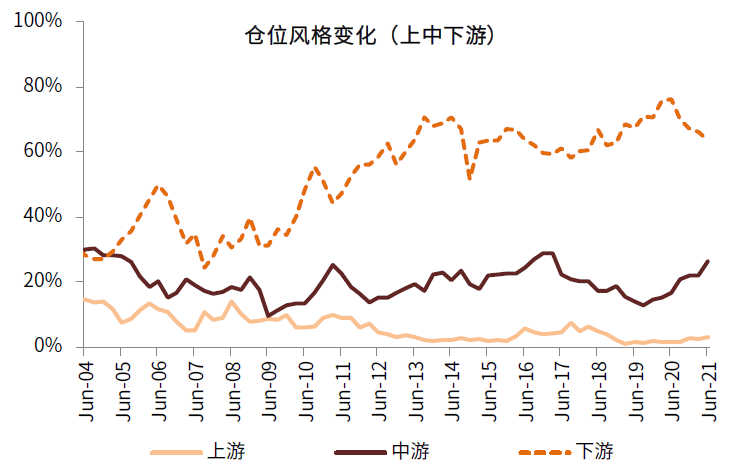

图表18:基金仓位风格变化(按上中下游)

资料来源:万得资讯,中金公司研究部

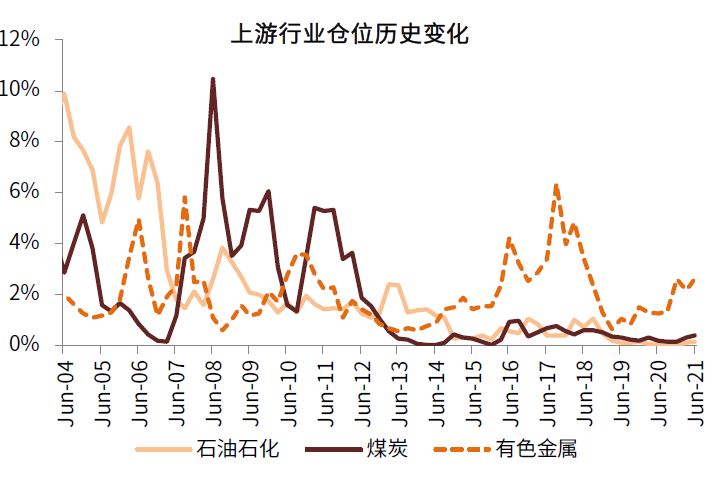

图表19:上游行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表20:中游机械电力行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表21:中游基建化工相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表22:下游可选消费相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表23:下游农业/医药/食品饮料行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表24:下游汽车房地产相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表25:下游TMT相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表26:金融行业仓位变化

资料来源:万得资讯,中金公司研究部

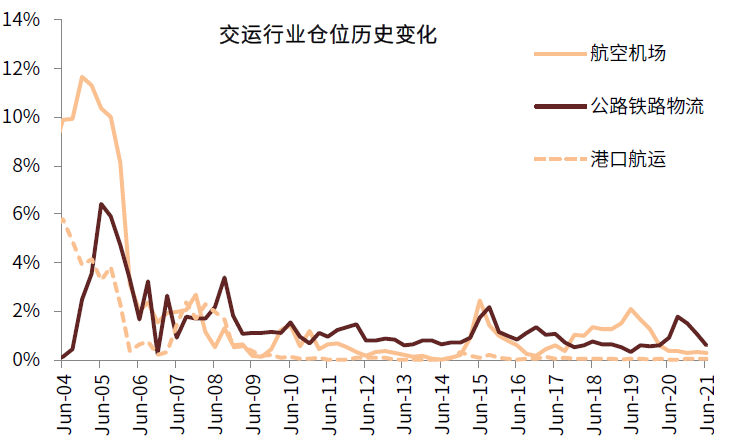

图表27:交通运输行业基金仓位变化

资料来源:万得资讯,中金公司研究部

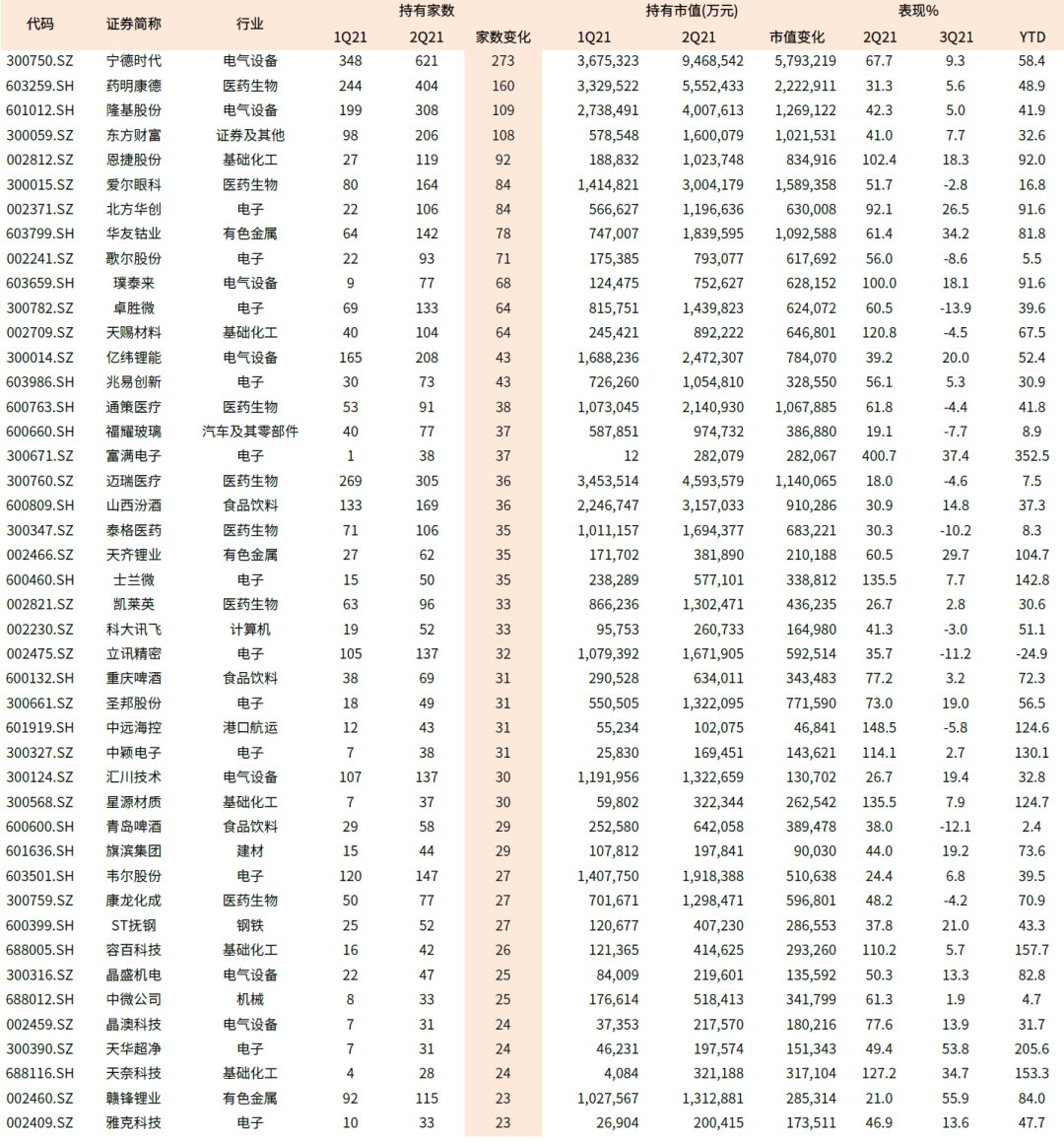

图表28:2Q21主动偏股型基金重仓持有家数前50公司

资料来源:万得资讯,中金公司研究部;

注:1)数据截止至2021年7月20日;2)已经剔除限制名单中的股票

图表29:2Q21主动偏股型基金重仓增持家数前50公司

资料来源:万得资讯,中金公司研究部;

注:1)数据截止至2021年7月20日;2)已经剔除限制名单中的股票

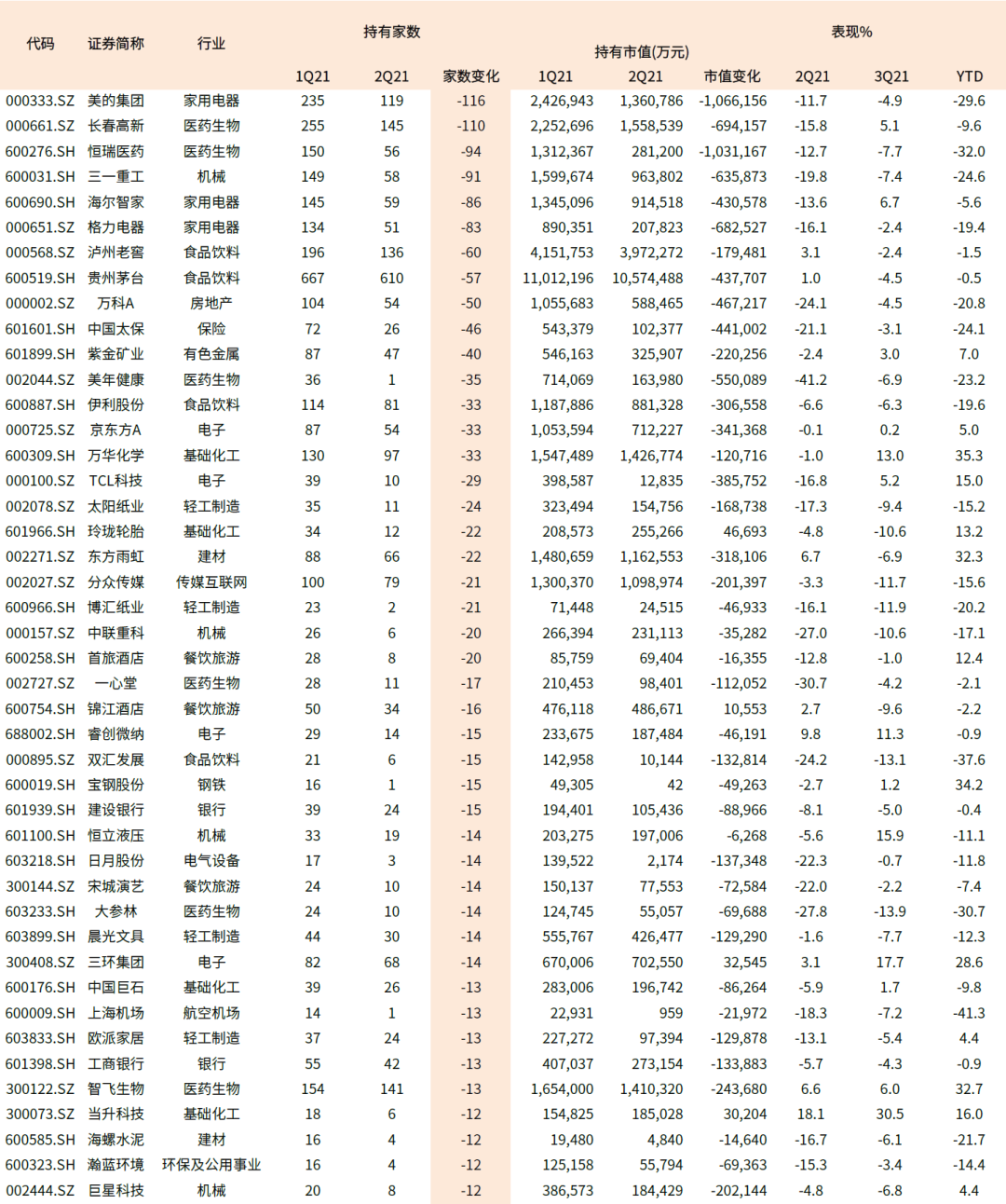

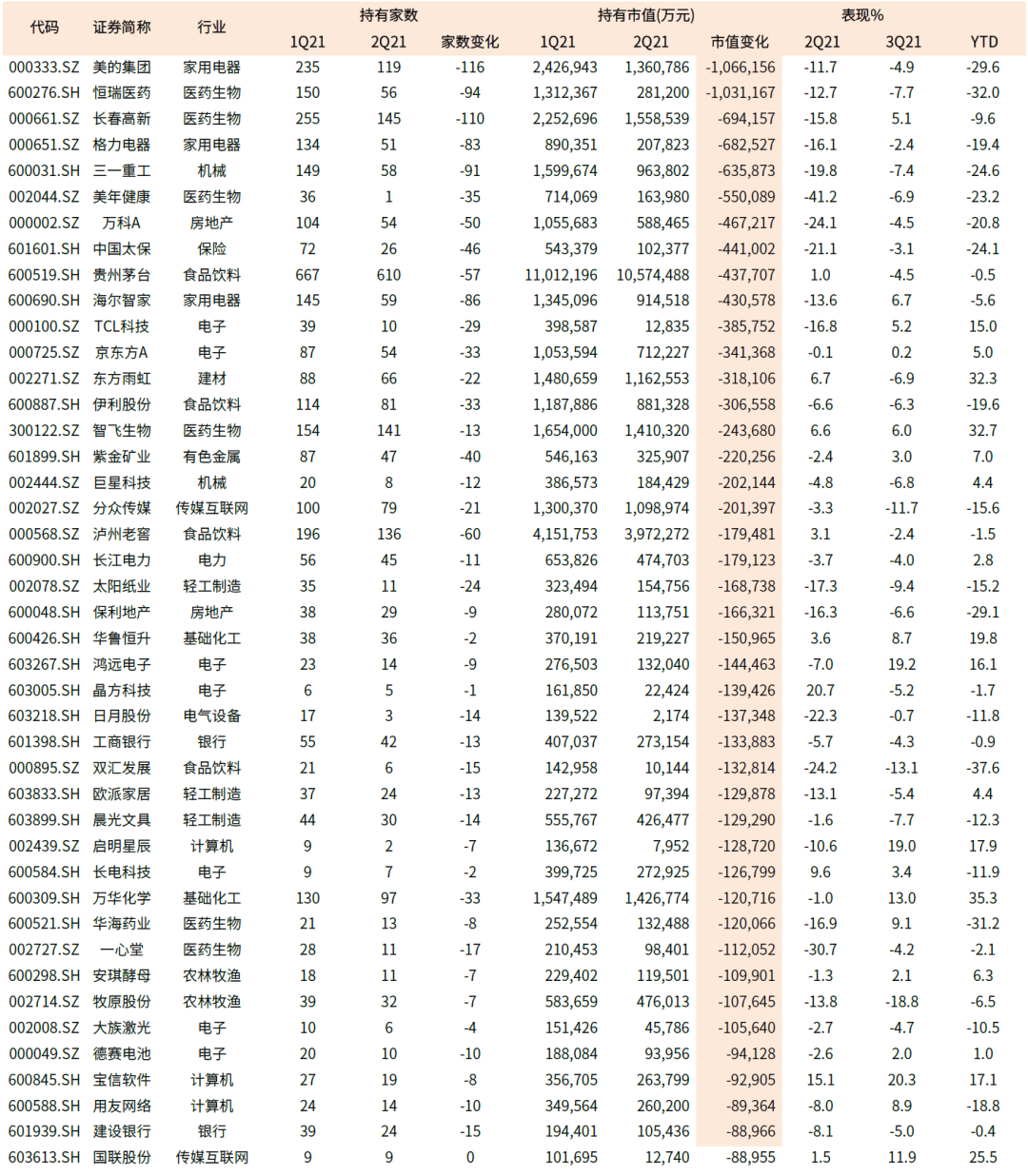

图表30:2Q21主动偏股型基金重仓减持家数前50公司

资料来源:万得资讯,中金公司研究部;

注:1)数据截止至2021年7月20日;2)已经剔除限制名单中的股票

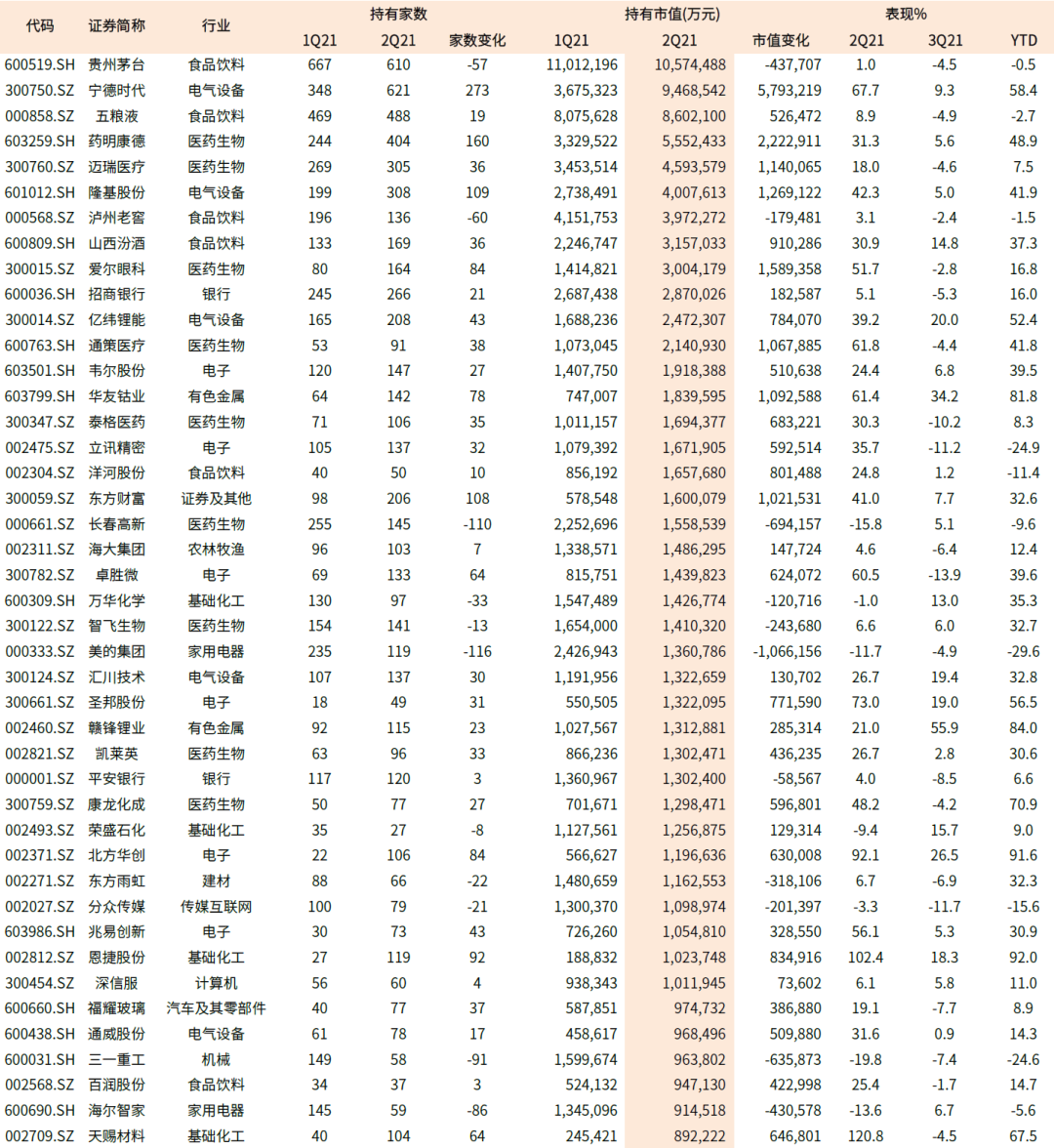

图表31:2Q21主动偏股型基金重仓持有市值前50公司

资料来源:万得资讯,中金公司研究部;

注:1)数据截止至2021年7月20日;2)已经剔除限制名单中的股票

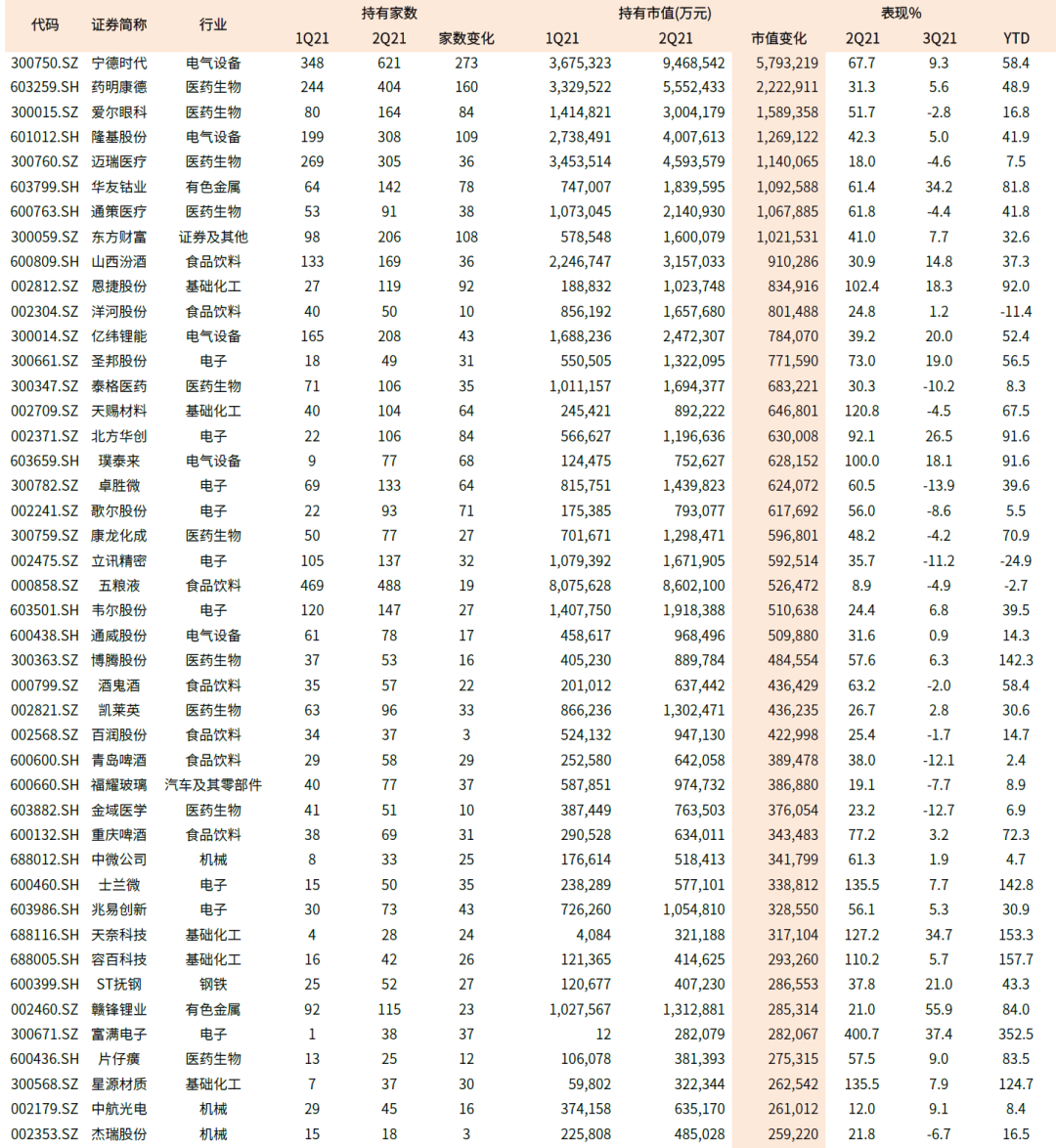

图表32:2Q21主动偏股型基金重仓增持市值前50公司

资料来源:万得资讯,中金公司研究部;

注:1)数据截止至2021年7月20日;2)已经剔除限制名单中的股票

图表33:2Q21主动偏股型基金重仓减持市值前50公司

资料来源:万得资讯,中金公司研究部;

注:1)数据截止至2021年7月20日;2)已经剔除限制名单中的股票

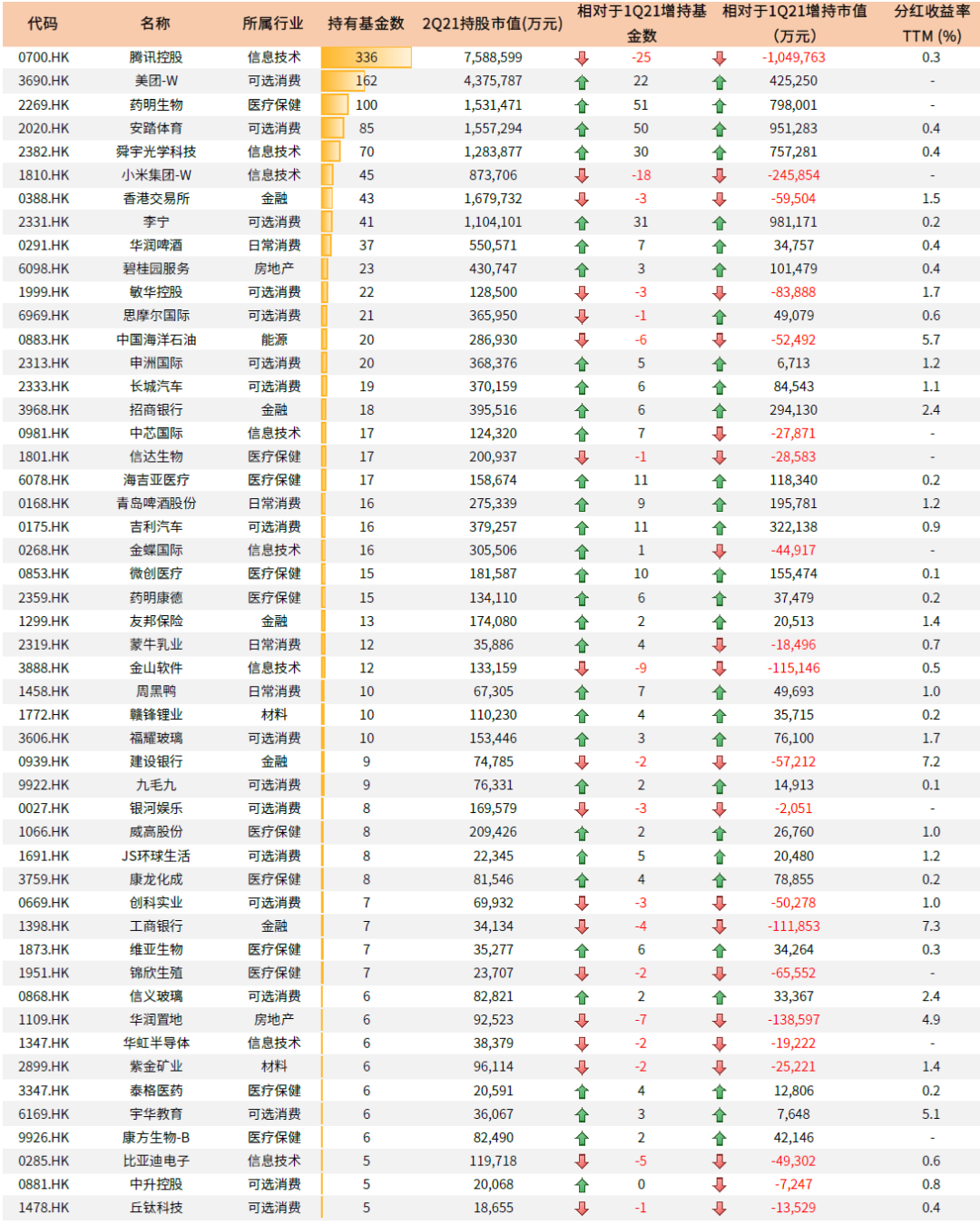

图表34:2Q21主动偏股型基金重仓港股情况

资料来源:万得资讯,中金公司研究部;

注:1)数据截止至2021年7月20日;2)已经剔除限制名单中的股票;3)预测值来自万得一致预期