原标题:安克创新上半年营收增长但市值已近腰斩,“亚马逊一哥”还是资本的宠儿吗?

安克创新官网

记者 | 徐诗琪

8月19日,“亚马逊一哥”安克创新(300866)发布2021年半年报。

上半年,安克创新营业收入约53.71亿元,同比增加52.24%;归属于上市公司股东的净利润约4.08亿元,同比增加47.63%;经营活动产生的现金流净额为负1.16亿元,较上年大降163.15%。

正逢上市一周年,安克创新作为跨境电商的先驱,虽然在4月以来的亚马逊封号风波受影响较小。但其股价半年内却迎来大跌,市值相比高位时期一度接近腰斩,从2月高点832亿元市值跌至7月底的422亿元。

尽管上半年净利润大增,但安克创新的危机远未过去。上游原材料涨价、海运运价启动第三轮暴涨将吞噬公司利润,公司存货激增至超23亿元,亚马逊整治风波未过,下周公司还将面临巨量限售股解禁。

8月20日,安克创新股价低开低走,早盘下跌5.26%,收于118.25元/股。

分地区来看,安克创新的主要市场仍在北美,收入金额25.85亿元,同比增32.11%,营收占比为48.13%;欧洲收入11.02亿元,同比增长71.3%,营收占比20.51%;日本、中东市场营收占比分别为15.49%、4.85%。而中国市场尽管营收只占3.29%,但收入同比增长近3倍至1.76亿元,这与安克创新上半年在境内推出联名款新品、签约代言人等大量营销动作不无关系。

作为“亚马逊一哥”,安克创新核心品牌ANKER在亚马逊平台上一直表现强势,线上销售占主导。分渠道看,上半年,公司线上收入35.05亿元,收入占比65.52%,这一数字自2019年度的71.02%以来持续降低。线下渠道收入18.43亿元,占比34.48%,相比去年提升6.17个百分点。

安克创新在财报中表示,要实现“线上+线下”全渠道覆盖,加强线下渠道的建设。

值得注意的是,与营收和净利润双双正向增长不同的,安克创新经营活动现金流净额大降至负。财报解释称,这是因为产品备货支出及品牌建设投入上升所致。

公司本期销售费用上涨了76.92%达14.5亿元,主要由于品牌建设投入增长。营销费用大涨6.31亿元,上半年国内收入仅1.76亿元。财报并未透露公司投入在中国市场的营销费用,但结合国内市场价格战和品牌战激烈的竞争情况,可以看出公司在国内市场正艰难前行。

此外,截至2021年上半年末,安克创新存货金额增长7.56亿元至23.45亿元,相当于上半年总营业收入的超过40%。同时,资产减值8亿元,主要原因是存货计提的跌价准备。过多的存货对于产品更新换代很快的消费电子公司来说不是好事。

安克创新6月接受调研时解释过2020年底存货过多的原因,主要由于亚马逊海外仓仓位降低,公司选择自建仓,需要备货。另外也有上游原材料涨价的原因。

从安克创新所处的跨境电商行业,宏观环境,内部状况来看,这家公司对资本市场的信心都缺乏利好因素。

首先是亚马逊封店风波。4月以来的亚马逊平台启动整治,大量有刷单、索要好评等行为的大卖家被殃及,有棵树、泽宝、傲基等损失惨重。目前,整顿对象已经逐渐下沉到中小型卖家。

在此背景下,市场整体对跨境电商行业持悲观态度。即使公司一再表示并未被影响,但股价从6月以来便持续下跌,两个月内跌去41.5%。

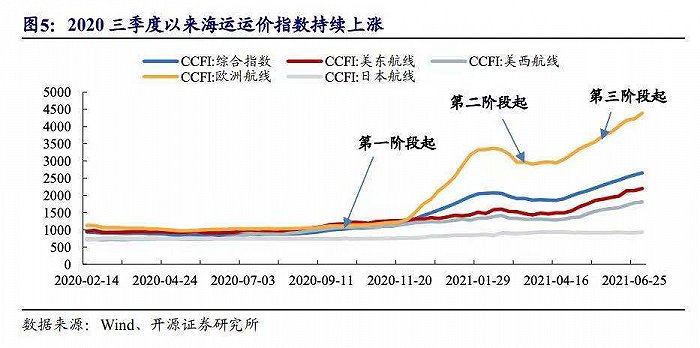

此外,海运运价自疫情以来持续上涨,至近期已涨到第三个阶段,供需失衡的情况下运价暴涨。有从业者告诉界面新闻,6月时一个集装箱货柜价格较往年翻了10-15倍,但涨价难以传导到消费者,企业只能自己承担。海运正是跨境电商企业的物流首选,叠加目前运力不足、交期延误频发的情况,投资者对外贸行业预期也不高。

不仅如此,半年报发布后不久,8月24日安克创新将迎来1.258亿股限售解禁,为首发原股东限售股份。按照8月19日收盘价计算,解禁市值为157.02亿元。此次解禁过后,公司流通盘将大增3.2倍。

本次解禁涉及19家股东,包括安克创新主要创始人之一吴文龙、和谐成长二期(义务)投资中心、苏州维特力新创业投资管理有限公司、上海联时投资管理中心、安克创新董事高韬等。

如果仅照发行价66.32元计算,原始股东所获收益约为88%,浮盈达到73.6亿元。

但一位消费领域证券分析师对界面新闻说,安克创新近期的股价下跌并非是公司或跨境电商行业的问题,相反,公司合规经营,在亚马逊监管升级的情况下能够构建更好的竞争力。

“上半年消费板块整体都在跌”,该分析师表示,茅台暴跌就是代表,而安克创新股价能否回暖?“可以盯住茅台”,该分析师说,茅台股价起来了,意味着消费股就有希望了。