原标题:美债利率是否已经筑底?

美债利率是否已经筑底?

报告正文

1、美债利率下探之谜

今年3月份以来,美债利率震荡下行,目前美债利率较3月份高点已有50个BP的距离。在经历了大半年的经济复苏后,美债利率仍处于目前的低位,恐怕难以完全由利率回调来解释。那么,美债利率究竟是否存在过度下行的现象?

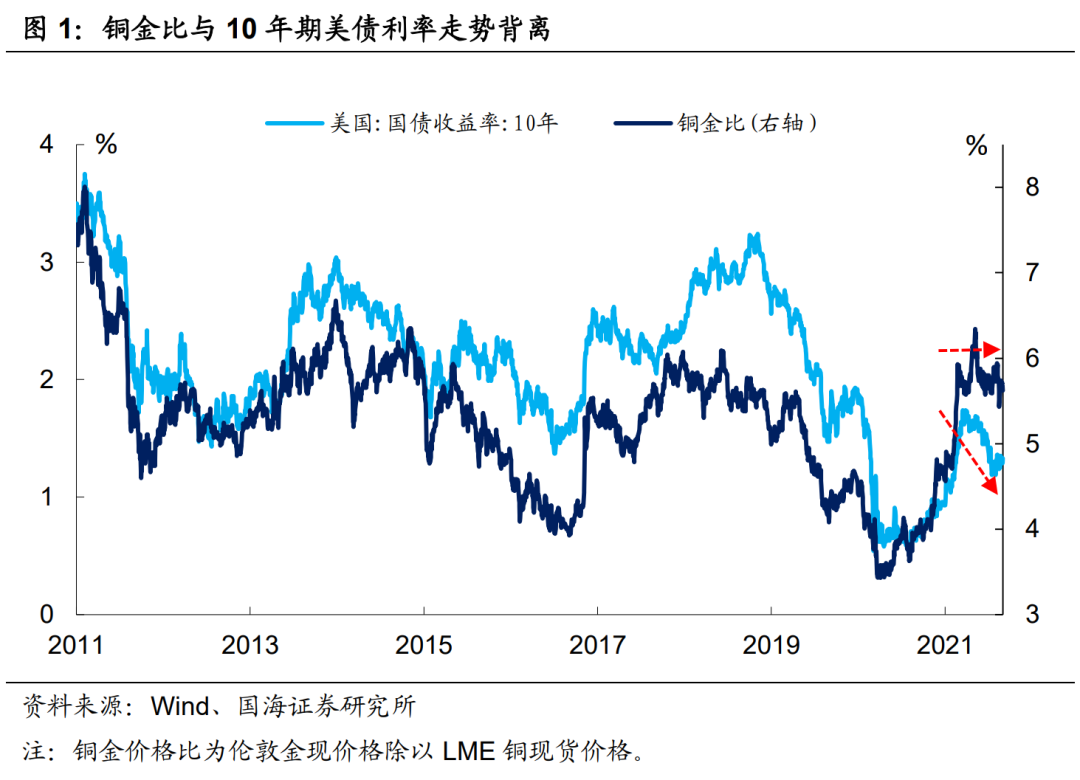

历史上来看,铜金价格比与10年期美债利率走势高度相关。背后的逻辑是,由于铜价与经济走势高度正相关,当铜价相对于金价超涨时,市场趋于Risk-on,在此格局下,美债利率趋于上行。然而,6月份开始,美债利率与铜金价格比走势背离,这次是“铜博士”预测错了吗?其实并不然,我们认为今年年底前将有三大逻辑支撑美债利率上行,利率拐点一触即发。

2、利率拐点出现的三大逻辑

2.1

逻辑一:疫情影响有限

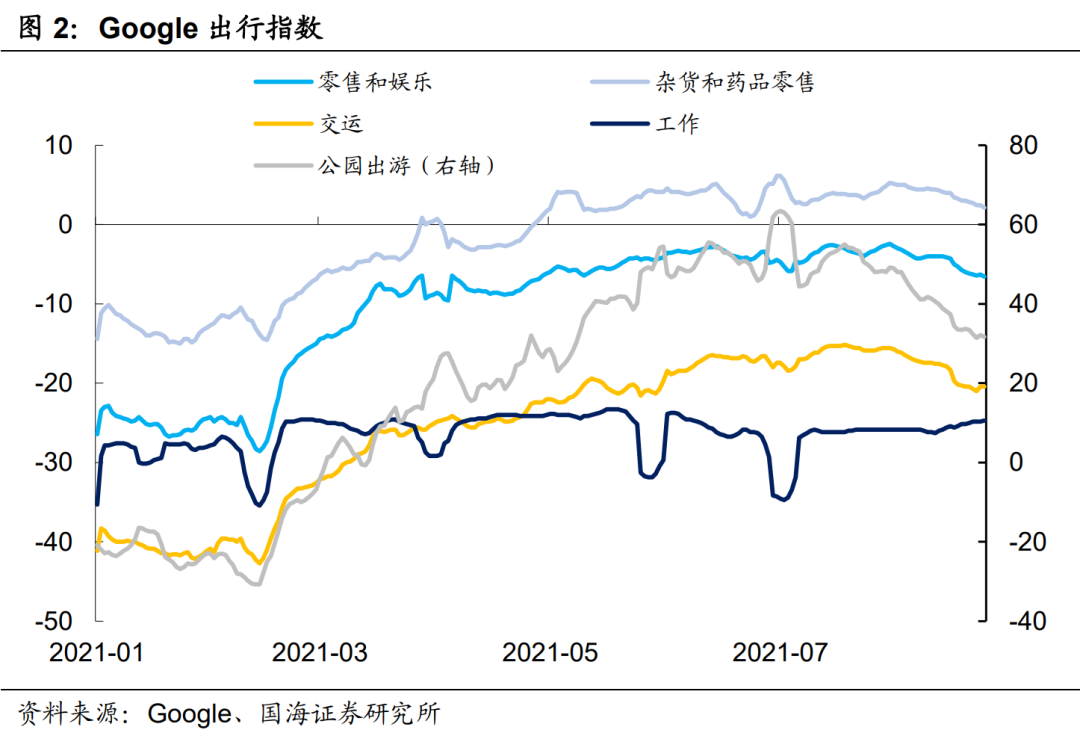

8月份以来,美债利率的持续下行很大一部分原因源与Delta疫情在美国的蔓延,市场对经济下行的担忧是支撑债市多头的主要原因。然而,从目前数据来看,Delta疫情对美国的影响相对有限。根据美国Google出行指数显示,7月底以来,除了公园出游受疫情影响,出现了较显著的下行外,其他经济活动受Delta影响并不显著。

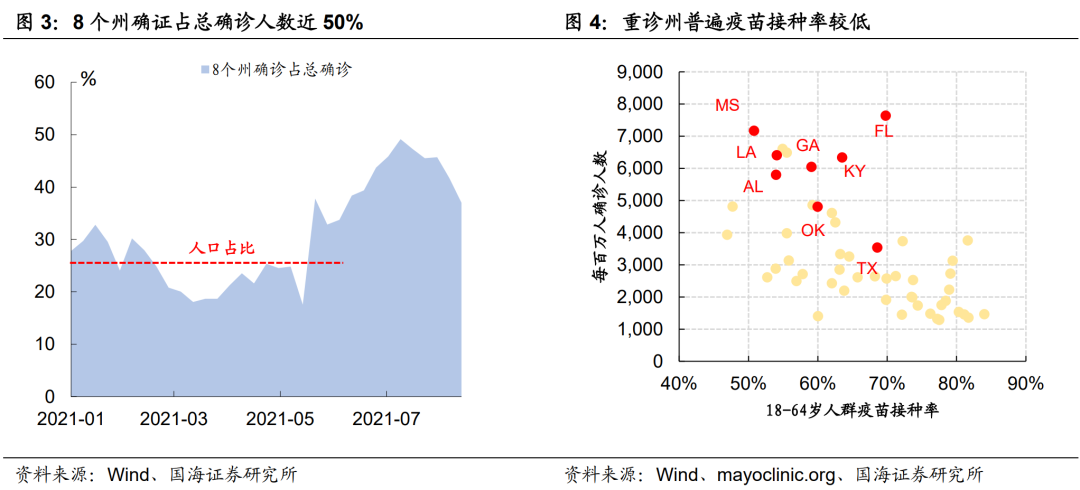

具体来看,美国本轮Delta疫情主要集中在阿拉巴马、路易斯安那、密西西比、佐治亚、俄克拉荷马、德克萨斯、堪萨斯和弗罗里达等8个东南部州。这8个州人口仅占全美人口的25%,但却贡献了本轮疫情中近50%的确诊病例。一方面,这些州的疫苗接种率普遍较低,居民受感染率较高;另一方面,东南部湿热的环境可能致使更多的人集中在室内,增加人群感染风险。

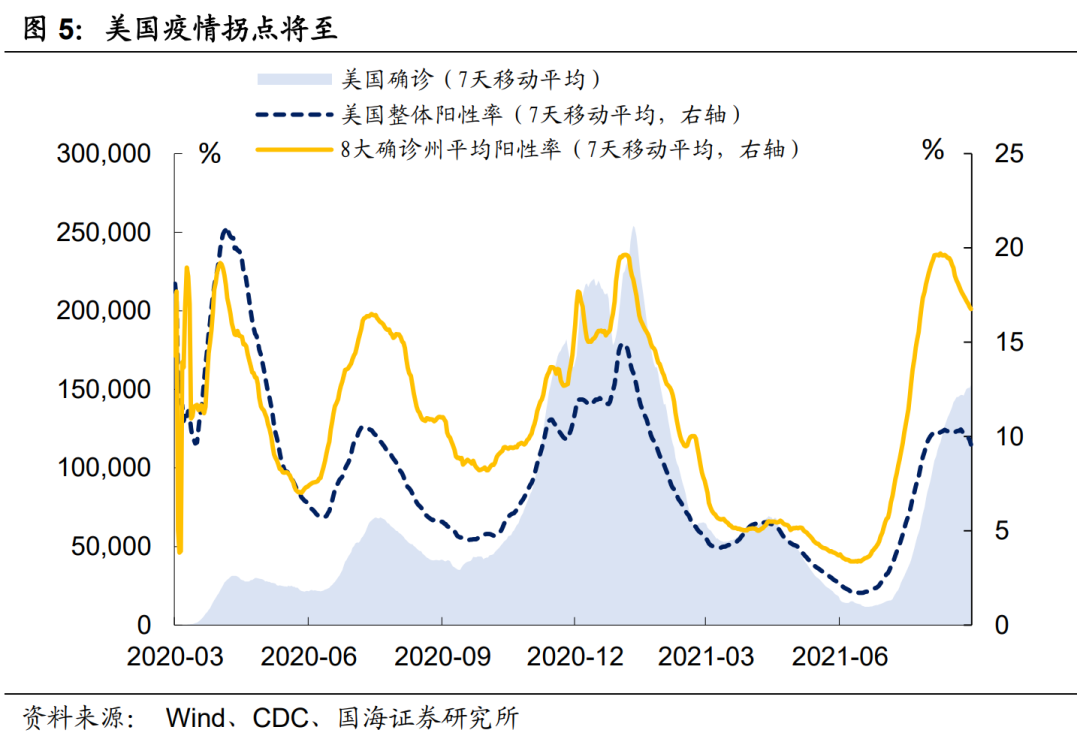

然而目前,疫情拐点将现。一般而言,核酸检测阳性率是确诊人数的先行指标,而全美检测阳性率拐点已现,东南部8个州的阳性率更是较前期峰值有显著下降。因此,在未来的几周内,疫情的拐点即将出现,对经济的扰动因素也将逐渐消退。

2.2

逻辑二:债务上限暂不构成威胁

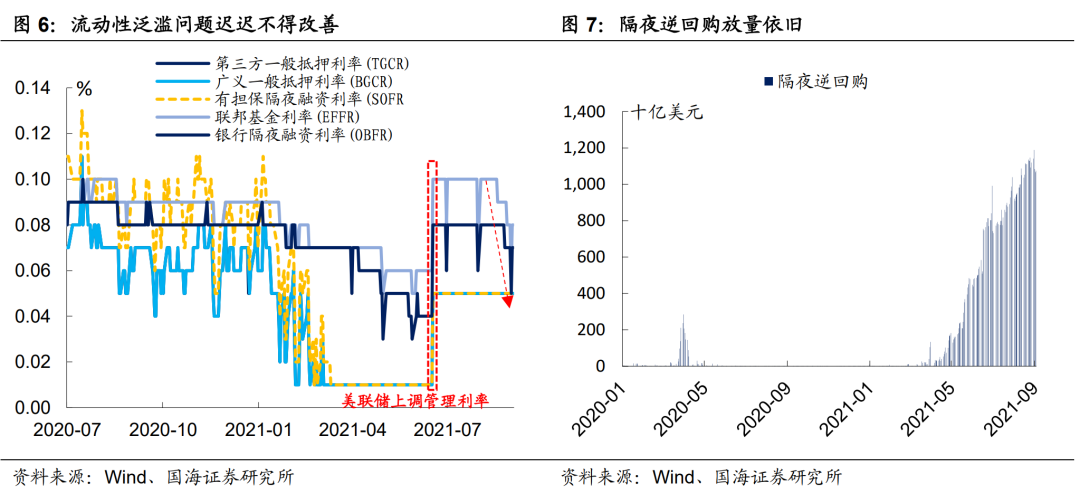

我们在《债务上限重启,后市如何看?》中曾指出,近几个月来美债利率持续下行与当下美国货币市场流动性泛滥有关。叠加债务上限重启后,美国短期国债供给变少,对市场上流动性的吸收能力减弱。

6月份仪息会议上,美联储为了缓解联邦基金利率的下行压力,曾上调隔夜逆回购利率(O/N RRP)和超额准备金利率(IOER)各5 BP。然而,8月中旬以来,联邦基金利率(EFFR)和第三方一般抵押利率(TGCR)利率再次出现松动。与此同时,美国隔夜逆回购操作量继续增加,美国市场流动性过剩问题依然得不到有效解决。在此格局下,长端利率也会受到一定的影响,从而产生下行压力。

除了流动性因素之外,债务上限问题还带来了债务违约风险。8月份,美国新一财年的财政预算在参议院最终投票通过,然而目前来看,民主党并未将提高债务上限纳入进预算方案中,这意味着债务上限的抬升,需要通过两党合作才能得到有效解决,就目前共和党持强硬反对态度来看,债务上限问题的不确定因素再度增加。因此,相较于短端债,市场更加青睐长端债,这也对10年期美债利率的持续下行产生了一定影响。

然而,债务上限问题最终大概率会被解决。历史上来看,债务上限问题每一次都能在最后时刻化险为夷,因为美国的技术违约将会对美元的霸权地位产生撼动,而这绝不是两党希望看到的,因此,我们认为,本轮债务上限问题在财政部预测的10月份最后违约日前能够得到解决。

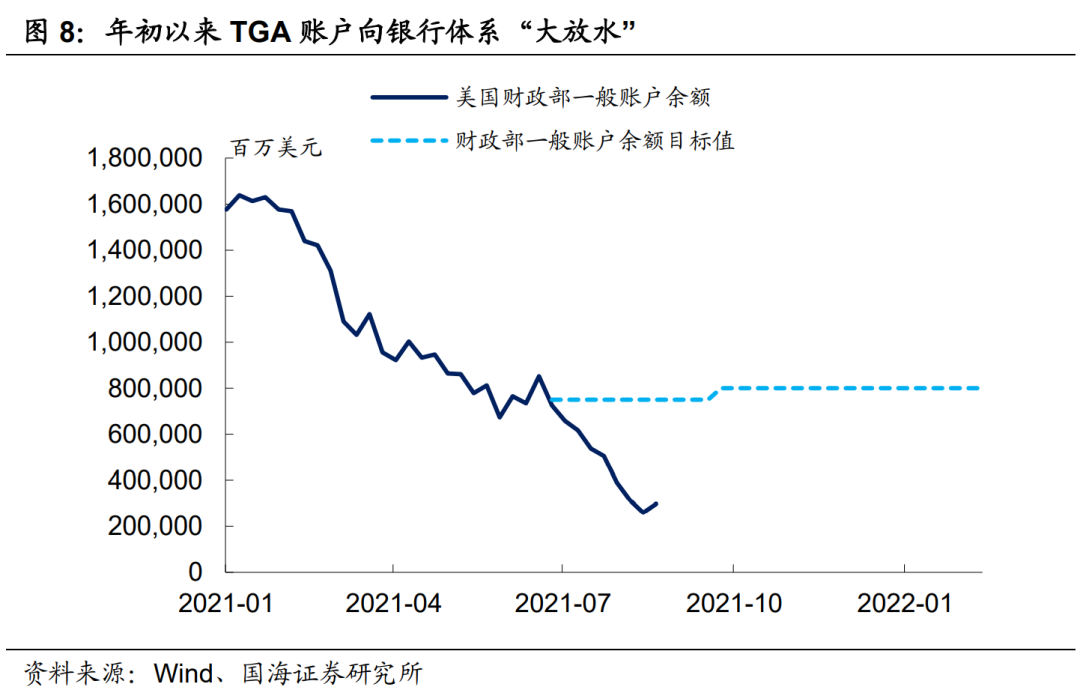

一旦债务上限问题解决,意味着财政部将恢复债务发行,美国财政部一般账户(TGA)将重新向银行体系“吸水”。根据美国财政部规划,如果债务上限能够在9月底前得到解决,那么TGA将在9月底回到7500亿美元水平,在12月底回到8000亿美元水平,相较于目前3000亿美元水平有较大上行空间,能够有效缓解目前的流动性泛滥问题,对美债利率的上行产生相应支撑。

2.3

逻辑三:Taper进入倒计时

鲍威尔在杰克逊霍尔会议上首次表态,年内美联储将开启Taper,结合近期多位美联储官员一改以往的态度“由鸽转鹰”来看,显然美联储已经正式进入Taper倒计时。

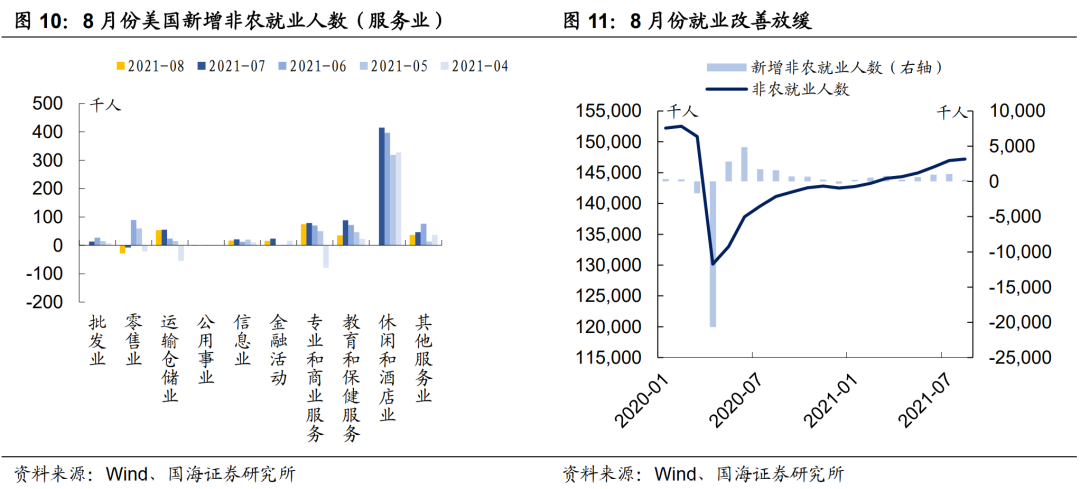

在杰克逊霍尔会议上,鲍威尔宣称在正式开启Taper前,还需要看到就业市场的进一步改善。目前来看,8月份就业恢复不及预期主要还是受到了疫情因素的扰动,导致服务业新增就业人数大幅降低。其中,4-6月份为服务业就业恢复贡献最大的休闲和酒店业新增就业人数意外录得0。然而,正如前文所提及的,伴随疫情拐点将至,叠加9月份失业补助的停止发放,未来就业市场继续改善的逻辑并不会改变。

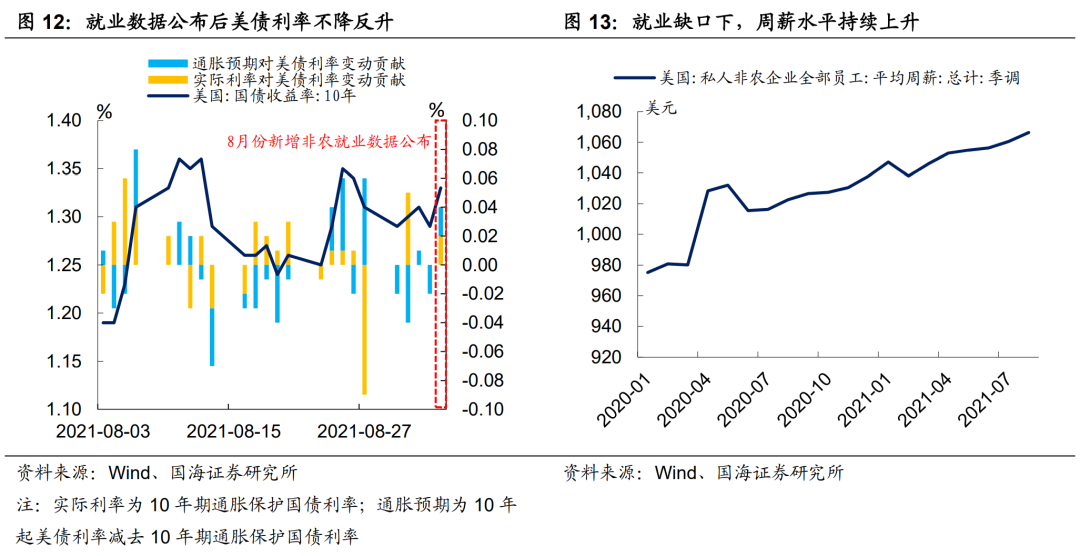

因此,我们认为8月份的就业数据大概率仅改变美联储宣布Taper的节奏,并不改变年内开启Taper的共识。这一点,从周五美债利率的走势上也得到了一定的印证,在新增非农就业数据公布后,美债利率不下反上,其中实际利率和通胀预期各贡献了2个BP,这和3月份以来,“就业数据变差-长债利率下行”的逻辑背道而驰,本次就业数据对债市的影响展现出一定的钝化。

展望未来,Taper的开启对目前处于历史低位的实际利率会有一定的支撑。与此同时,我们在《美国通胀“高烧”何时降温?》中曾指出,以房租为代表的核心通胀项目又继续上行的动力,叠加持续的就业供给缺口下,薪酬水平不断抬升,“薪酬-通胀”螺旋上升的逻辑重回视线,使得当前高企的通胀数据在短期内难以迅速下行。因此,在实际利率趋于上行,而通胀预期高位运行的格局下,美债利率易上难下。

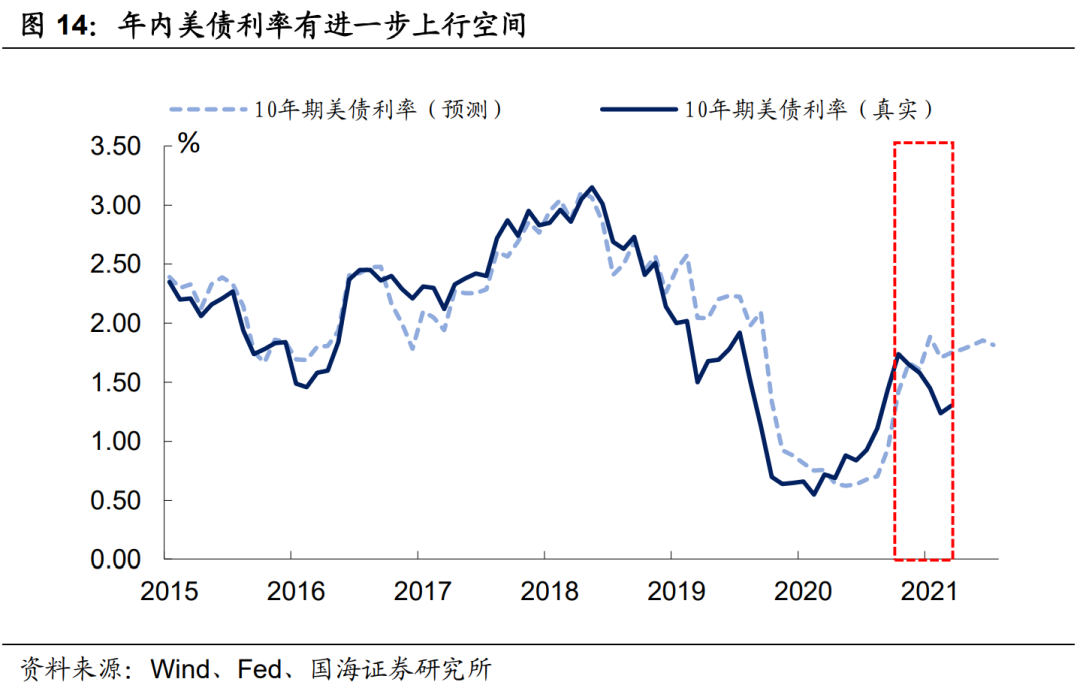

3、量化视角看利率是否被低估

为了从更定量的角度看,当前美债利率水平是否被低估,我们参考彭博提出的“五因子”模型并进行优化,来拟合历史上的美债利率走势,以判断当下美债利率水平是否合理。

3.1

模型建立

传统的美债利率的分析范式可以从实际利率和通胀预期入手。其中,实际利率表征经济运行环境,而通胀预期和通胀高度相关,因此模型中纳入了PCE同比增速和GDP同比增长作为模型因子。

除此之外,为了纳入美联储货币政策的影响,美联储资产负债表占GDP规模,目标联邦基金利率,以及3年期和1年期美债利差都被纳入模型作为因子。

针对所有数据,我们均采用月频数据,由于GDP数据每季度公布一次,我们对季度中间月份GDP采用简单线性插值后再计算同比数据。最后,我们对10年期美债利率用五因子进行线性回归。

数据预测上,为了拟合过去模型的表现,我们采用滚动回归模式:训练集的窗口长度为8年,模型训练完毕后用来预测未来3个月的美债利率走势。然后,训练集窗口向后移动3个月,对模型进行迭代,再对之后的3个月美债利率进行预测,如此往复。

3.2

当下美债利率处于低估区

在对每3个月的数据进行预测后,我们能得出一条历史预测10年期美债利率曲线,与历史真实10年期美债利率进行比较,我们发现:

(1)虽然模型不能对真实美债利率做出非常准确的预测,但是模型对利率拐点判断较准确;

(2)根据截至6月份的因子数据预测,5月份起,模型预测利率与真实美债利率走势出现背离,符合美债利率处于低估区的逻辑;

(3)为了对年内美债利率的走势进行大概的判断,我们需要对经济数据通、胀数据、美联储资产负债表情况、联邦基金目标利率以及3年和1年美债利差做出预测。

其中,今年4季度的GDP增长和PCE同比增速我们可以参照6月份美联储公布的SEP报告数据;美联储资产负债表规模方面,由于实际展开Taper的时间可能会至年底,我们对美联储资产负债表规模进行线性外推;联邦基金目标利率方面,目前年内大概率不会进行加息操作,因此此项不改变;针对3年和1年期美债利差,我们参考2013年缩减时期利差走阔的趋势,也进行了线性外推。

根据模型预测结果来看,我们认为,从量化角度出发,美债利率目前依旧处于低估区,年内有进一步上行空间。

风险提示:疫情反复,美联储货币政策超预期维持宽松

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。