原标题:高通胀下经济会否重蹈1974年滞胀覆辙?

1974年前后,美国经济经历过一段滞胀时期(即停滞性通货膨胀)。当时石油的主要生产国实行贸易禁运,造成了全美原油短缺,政府因此出台了限号汽油定量配给政策,很多老一辈的美国人或许还能记起那时排在长长的车队里等待加油的场景。

如今,美国再度面临多种商品和服务的短缺,加之多年未遇的通货膨胀现象,使笔者不由想起了当年的情形。这些现象也引发了一些猜想:我们是否会重蹈20世纪70年代滞胀的覆辙?笔者很理解这种担忧。的确,当年通货膨胀的迅速上涨让经济雪上加霜,失业率急剧上升,彼时投资环境也十分糟糕,且持续了两三年之久。

不过在笔者看来,现在并不会陷入上世纪70年代那样经济停滞与高通胀、高失业率并存的滞胀时期。目前经济增长预期以及市场对劳动力的需求均较高,与上世纪70年代存在本质差别。在当下经济面临的诸多挑战中,劳动力短缺是最大的阻碍因素。

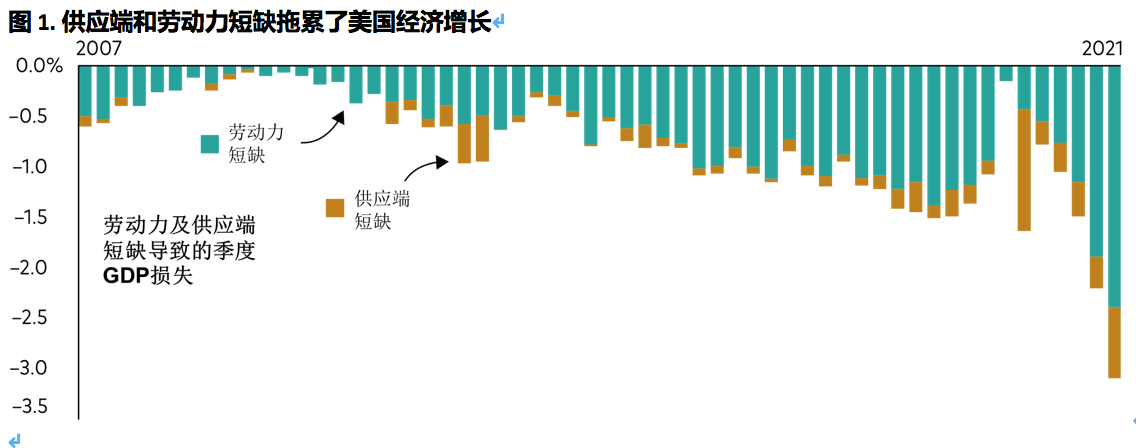

资料来源:先锋领航计算结果,根据美国经济分析局和美国劳工统计局截至2021年9月30日的数据

图一中的棕色柱形条表示由于生活消费商品供应短缺造成的经济产出损失。如图可见这部分损失自2020年初新冠肺炎疫情暴发以来不断加大,比如在美国的新车和二手车市场,或者家装市场,一些消费者都可能已然亲历了供应短缺的情况,要成功购入某些所需商品可能会付出比预期更多的代价。这种供应紧张现象的出现其实并不意外:对许多劳动者而言,虽然生活被疫情打乱,但收入并未受到影响。因此,在全球生产链遭受冲击的同时,线上消费需求增长却异常强劲。

而现在看来,图1中蓝绿色柱形条所表示的劳动力短缺情况已经开始对我们的经济预测产生更为显著的影响。尽管我们维持经济将大幅增长的预期,但近期也下调了许多国家和地区的增长预测情况,显然这些下调并非因为需求疲软。

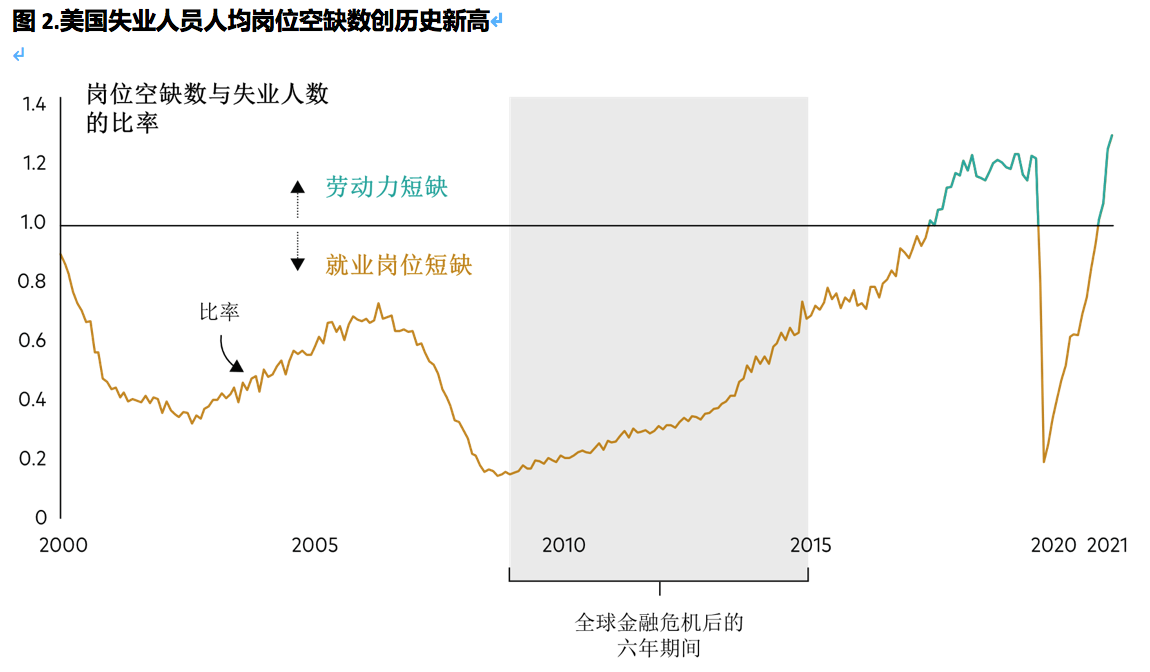

资料来源:美国劳工统计局,圣路易斯联邦储备银行FRED数据库(访问时间:2021年8月30日)

回到大家更为关心的话题:之后形势将如何发展?目前美国和中国增长速度均有所放缓,而油价又再次飙升,难免产生疑问:会不会重现1974年的情形呢?答案显然是否定的。今非昔比,正如图2所示,与1974年的一个显著的实质性区别就是,当前市场对劳动力的需求极高。

而美国出现供应端和劳动力短缺的原因在于,居民收入不断增长,联邦政府在疫情期间的政策支持力度不亚于二战时期,且如今经济活动也已恢复正常。而我们低估了供应链虽受到冲击但需求还在进一步增长的情形。这就是为什么虽然通货膨胀上涨,但不会出现滞胀的原因。

资料来源:美国劳工统计局,圣路易斯联邦储备银行FRED数据库(访问时间:2021年8月30日)

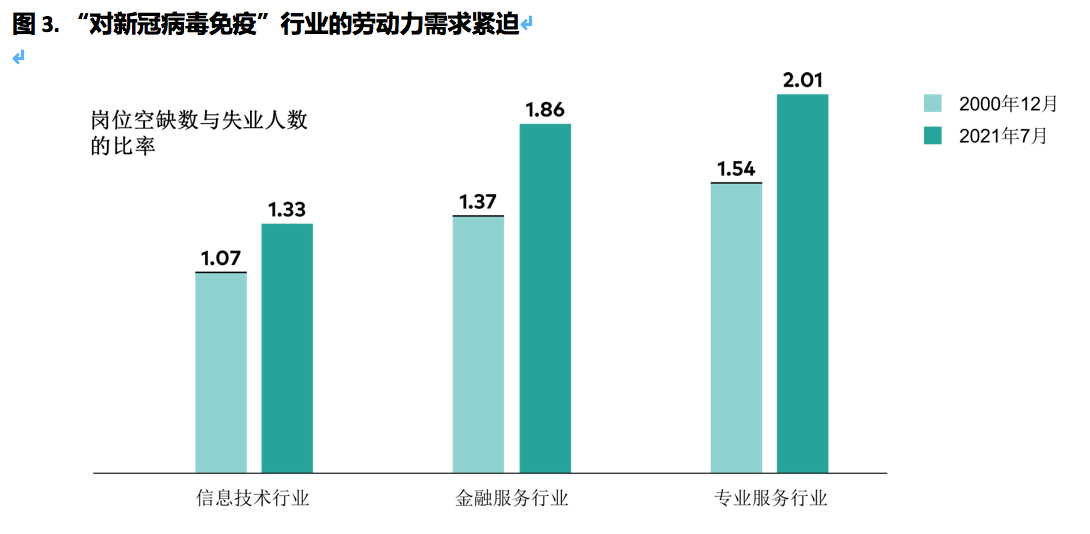

图3分行业展示了信息技术、金融服务以及专业服务(如律师事务所)三个行业失业人员人均岗位空缺数。这些行业通常不涉及必须面对面接触的经营活动,因此并未受到新冠肺炎疫情的显著影响。其中,专业服务行业的岗位空缺数量与失业人数(或边际劳动力人数)的比例达到了二比一。图中浅色条柱表示了上一次劳动力市场紧张的情况,可见这次的短缺情况显然更甚。

目前劳动力需求正面临巨大压力,且预计这种情况将持续存在。导致劳动力短缺迅速加剧的一大原因,是一些劳动力已不再求职。但我们认为部分压力在未来将会得到一定缓解,工资上涨将吸引劳动力重返工作岗位。在全球经济遭受重创的背景下,劳动力供应回升将会是一剂强心针。但这一预计也存在多方面不确定风险:未来六个月的风险在于,美国的增长情况可能略低于预期,而中国房地产管控也将在一定程度影响经济短期增长。

我们预计图3中的深色条柱的数值不会很快降低,也就是说未来12个月内风险因素可能发生转变。如果短期内全球市场出现轻微下行风险,且市场增长也偏于下行风险,进一步的风险可能出现在供应链中断情况得到缓解后。等到美国外贸重新全线恢复时,美联储就需要考虑政策正常化的问题了。

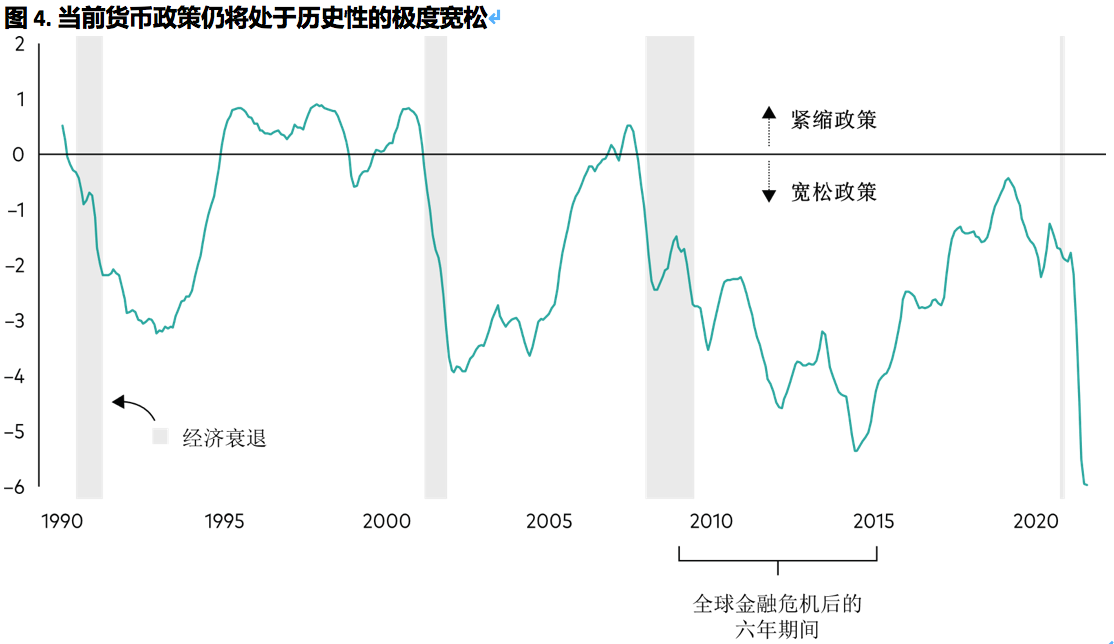

注:先锋领航专有的货币政策测量值估算了政策利率、央行资产购买以及通胀相对于中性利率的影响,以衡量政策的“紧缩”或“宽松”程度。

资料来源:先锋领航计算结果,使用美联储、美国经济分析局、Laubach和Williams(2003年)和Wu-Xia(2016年)的数据。通过访问穆迪Data Buffet截至2021年9月30日的数据得出。

图4反映了先锋领航对货币政策刺激或紧缩程度的评估(但并未反映财政政策)。线条值点越高,表示政策越紧缩,这种情况往往出现在通货膨胀失控、劳动力市场处于充分就业的环境下。图中阴影区域代表经济衰退时期,新冠肺炎疫情虽导致了经济的严重衰退,但持续时间很短以至于对应的阴影区域在图表上并不明显。从图中可以看到,全球金融危机后的经济复苏过程中,货币政策恰如其分地起到了很大的刺激作用。但值得注意的是,当前的货币政策比全球金融危机期间的刺激力度更大,且目前的复苏也并非经历债务去杠杆化阶段。

疫情期间,全球各国政府采取了一系列政策和举措,非常有效地化解了疫情带来的巨大冲击,让许多公司免于倒闭。如此果断的应对非常值得肯定,但我们需要更加谨慎地打好最后一场仗。如果美国重返政策正常化的战线拉得过长,那么很可能将面临另一个问题,即强劲的工资增长导致高通胀的长期存在。笔者认为供应链问题必将得以解决,届时美联储需要在政策制定方面具备灵活性。目前严重的供应冲击之下,并非加息的合适时机。但当上述情况得到改善时,美联储将需要保持坚定立场,即便是通胀率可能下降、劳动力市场继续收紧的环境下也要进行加息。

零息时代应该很快就会结束,这将有助于遏制日益加剧、更为持久的通胀风险。

(作者Joe Davis 系先锋领航全球首席经济学家)