原标题:2022年物流“提质增效”再进阶 来源:经济参考报

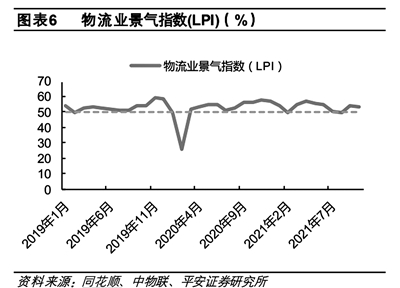

物流业景气指数(LPI)(%)来源:同花顺、中物联、平安证券研究所

物流业景气指数(LPI)(%)来源:同花顺、中物联、平安证券研究所时隔5年,2021年的资本市场再度迎来物流行业的上市“大年”。这一年,中国物流行业也在全力以“复”中转型升级,阔步前行。根据中国物流与采购联合会数据,今年前10个月,物流业总收入9.7万亿元,同比增长16.1%,增速比上年同期提高15.2个百分点,两年平均增长8.2%。面向即将来临的2022年,伴随着政策红利的持续释放与产业链数智化转型升级,物流行业“提质增效”将更进一步,龙头企业之间的竞逐也将更加精彩。

补充“弹药”第二波“上市潮”涌动

今年以来,物流行业“资本化”进程不断提速。5月28日,京东物流正式在港交所挂牌上市;6月9日,东航物流在上交所敲钟上市,成为航空业混改第一股;6月22日,数字货运平台满帮集团在纽交所上市;11月11日,安能物流在港交所鸣锣上市,这也标志着零担快运行业逐渐走进资本市场;11月30日,第三方物流企业三羊马在深交所主板上市交易;12月14日,“顺丰系”第四家上市公司顺丰同城也在港交所成功上市。普洛斯隐山资本董事长及管理合伙人东方浩此前就指出,物流行业第一轮上市潮是由互联网电商所带来的B to C(企业端到消费端)领域的网络型物流成长机会。而第二轮上市潮则更多地围绕B to B(企业端到企业端)领域以及智慧物流企业标的。

多家物流企业的上市融资消息亦是不断。另一家数字货运平台路歌的运营主体合肥维天运通近期也向港交所递交IPO申请;燕文物流也于7月完成创业板上市辅导;百世集团此前明确称百世快运将会分拆上市,正在融资阶段,最快将于2022年完成上市;赴美上市不到半年,近期又有市场消息称,满帮计划明年在港交所上市,预计募资约10亿美元;大件快递安迅物流近日也传出已有IPO计划,目前处于引入战投阶段,定位为物流平台化公司;日日顺、货拉拉、福佑卡车等也在为上市筹谋。

值得注意的是,在一个月前的11月25日,又有消息称,回到中国市场的极兔速递完成了新一轮融资。市场预计,目前极兔速递的投后估值已近1300亿元,市值已经超过了“四通一达”中的申通、圆通、韵达,紧随顺丰和中通之后。国际评级机构惠誉预计,极兔速递和中国邮政的快递业务将寻求公开上市,龙头企业将通过上市分拆非快递业务,以便在未来几年筹措更多资金。

产业链上的相关领域也开启了“资本化”道路。作为快递物流行业“降本增效”重要助力的智能物流装备领域,邮政集团旗下中邮科技签署上市辅导协议,拟科创板挂牌上市,公司主要产品包括智能物流装备和智能专用车。多家智能物流装备提供商也已经或开始筹备上市,如顺丰参投的科捷智能6月递交了招股说明书,极智嘉也已启动上市辅导。

另外,物流行业的再融资今年也十分活跃。惠誉指出,鉴于规模扩张、业务多元化、海外扩张等需求,物流行业中多家企业今年以来的资本支出、收并购和研发方面的现金流量较往年有所上升,筹资现金流入规模也相应扩大,多家企业相继公布了进一步的筹资计划。而惠誉方面预计,未来这一领域的融资活动将趋于活跃。

临近年末的两单定增项目成为印证。11月17日,顺丰控股定增结果出炉,将发行3.49亿股,发行价格为57.18元/股,募集资金总额约200亿元。不久之后的12月3日,圆通速递也宣布将发行2.69亿股,发行价格为14.04元/股,募资总额为37.9亿元。而两家企业的参与定增名单中,包括瑞银集团、巴克莱银行、挪威中央银行、高毅资产、重阳投资、易方达基金等国内外众多顶级投资机构纷纷现身。此外,申通快递的定增结果也渐行渐近。公司7月公告了非公开发行A股股票预案,拟募资金额35亿元,主要用于多功能网络枢纽中心建设、转运中心自动化设备升级项目和陆路运力提升项目。12月20日,公司在回复投资者提问时表示,定增项目经股东大会审议并已获得通过,目前尚未报送证监会受理。

政策“指引”高质量发展“新主轴”

告别了“价格战”模式,迎来了一系列政策红利,补充了资金“弹药”,2022年物流行业比拼看向哪里?——“下乡”“出海”“练内功”。

近年来,随着城乡经济的发展,农村居民收入不断提高,对于工业消费品的需求也越来越大,而城市居民对新鲜农产品需求也日益旺盛。电商是数字技术在乡村产业渗透的主战场,这也为物流行业带来新的机遇。伴随着乡村振兴战略持续推进,下沉市场需求不断激活,包括快递、冷链物流等都将迎来新的增量空间,相关政策的红利也将持续释放。“乡村振兴大背景带来了市场机遇将是明年市场的重要亮点。”快递物流专家、贯铄资本CEO赵小敏指出,“围绕国家政策指向,物流企业需要对整个网络结构进行较大幅度调整升级,不断提升在未来的竞争力。”

长城证券认为,中央强调乡村振兴叠加促进消费,赋予了快递行业增量并强化底盘。中央经济工作会议指出,要深入实施区域重大战略和区域协调发展战略,促进东、中、西和东北地区协调发展,全面推进乡村振兴,提升新型城镇化建设质量。对快递行业而言,乡村振兴将带来重要增量业务,同时消费韧性的维持将保障业务需求稳定增长。分地区看快递业务量,今年以来东部、中部、西部累计实现678.98亿、124.87亿、63.30亿件,分别同比增长32.50%、48.06%、34.70%,占总量比重分别为78.3%、14.4%、7.3%。目前东部地区快递增速存在放缓趋势,而乡村振兴力度强化下中部、西部地区快递增速逐步上浮,预计乡村振兴叠加快递下沉为快递行业带来另一重要增长点。

另外,刚刚发布的《冷链物流“十四五”规划发布》也与乡村振兴、扩大内需等国家战略高度关联。平安证券指出,食品冷链在我国冷链物流行业规模中的占比超过90%。在食品冷链流通率方面,美国果蔬、肉类和水产品冷链流通率在97%以上,日本的果蔬、水产品的冷链运输率也高达95%、90%以上,肉禽类冷链流通率已达到100%,而我国果蔬、肉类、水产品的冷链流通率分别为35%、57%、69%,存在较大差距。冷链物流领域仍有充足发展空间,多家企业有望借助我国冷链物流行业高质量发展的机遇成为具有全球影响力的行业巨头。

“经过过去几年的发展,跨境领域将可能成为明年的高速增长点。”赵小敏认为。2022年跨境电商仍将高歌猛进,跨境物流也呈现出高景气度,物流企业尤其是龙头企业在跨境领域的布局与比拼亦可以预见。事实上,今年以来,京东物流、菜鸟、顺丰等跨境物流的布局都在提速。

疫情期间,国务院决定新设46个跨境电商综合试验区,也显示出国家对跨境电商的充分肯定与支持。“跨境物流行业得益于跨境电商的增量发展,同时受到各国间物流配套体系的建设完善、全球经济往来活动的日益一体化、疫情影响下海外各国推行限制外出、物流供应链秩序被打破、运力短缺等因素影响,导致疫情期间中国的跨境物流迎来量价齐升。”安永大中华区战略咨询服务合伙人包韵亮表示,当前跨境物流领域也获得了资本的较高认可。根据投中数据显示,2021年以来已有纵腾集团、递一物流、泛捷国际速递等多家公司获得融资,交易轮次较多集中在A轮及以前,融资次数已经超过2020年全年,参与的投资机构包括招商局资本、淡马锡、鼎晖、北极光创投、元璟资本等。安永认为,跨境电商物流位处成长早中期红利赛道,预测未来将吸引更多的投资人关注和追捧。未来,跨境物流基础设施更加成熟后,潮水散去,头部企业将呈现“赢者通吃”态势。

赵小敏分析指出,未来以顺丰、百世为代表中国企业全力冲击的东南亚市场,以菜鸟为代表全力出击的马来西亚和欧盟市场,以中通为代表主攻的非洲大陆市场等都值得期待。另外,《区域全面经济伙伴关系协定》(RCEP)已达到生效门槛,将于2022年1月1日对已正式提交核准书的文莱、柬埔寨、老挝、新加坡、泰国、越南6个东盟成员国,以及中国、日本、新西兰、澳大利亚4个非东盟成员国生效。“RCEP生效最直观的好处在于,让消费者能够买到更物美价廉的进口商品。未来企业将以更低的成本进口重要设备、关键零部件、生产性服务,更好满足国内市场消费升级需求。这也将是中国快递业‘出海’的历史性机遇和黄金时刻。”

今年中央经济工作会议中指出,要加快形成内外联通、安全高效的物流网络。这也为物流企业的“提质增效”指明了方向。以大数据、云计算等科技手段为基础,目前各家企业都在加大智能化投入以优化全链路效率,而这一趋势在2022年仍将持续。中信证券投行基础设施与现代服务执行总经理孔少锋表示,行业成本上涨倒逼物流科技化,需求提升推动物流智能化,物流科技化已为大势所趋。基础技术、国家政策、资本市场三要素,都在推动物流进入智慧时代。以公路货运为例,银河证券指出,我国公路货运市场具有万亿级空间,但质量效率仍未被充分挖掘,延续呈现出低集中度、低同质化的属性。在此背景下,网络货运领域被赋予了高速成长的潜力,行业增速近50%,渗透率仅为26%,具备大幅提升空间,物流数字化提升效率将为该领域带来红利机遇。