原标题:低盈利质量、票据违约,中南建设怎么了?

作者 l 橙子

随着房地产市场寒冬逐渐深入,房企经营之难也越发明显,不仅面临股价持续性下跌,还在遭遇债券违约、现金流紧张的问题。

两千亿房企中南建设(000961)就是其中之一。

综合最新信息来看,中南建设可谓利空缠身。

从股价方面来看,截止到2021年12月31日收盘,中南建设报收于4.14元,较2020年末的7.98元(前复权价)下跌48.15%。

同时,市场有消息称中南正遭遇重大流动性危机,甚至要求员工购房。尽管中南建设对此表示否认,但空穴不来风。

还有消息称中南建设的多笔债券按期兑付,但逾期商业票据却越来越多,截至12月31日,有媒体统计中南建设违约商业承兑汇票,共计454笔,金额高达4.78亿元。

此外,饱为诟病的担保问题依然是悬在中南建设头顶的达摩克利斯之剑。

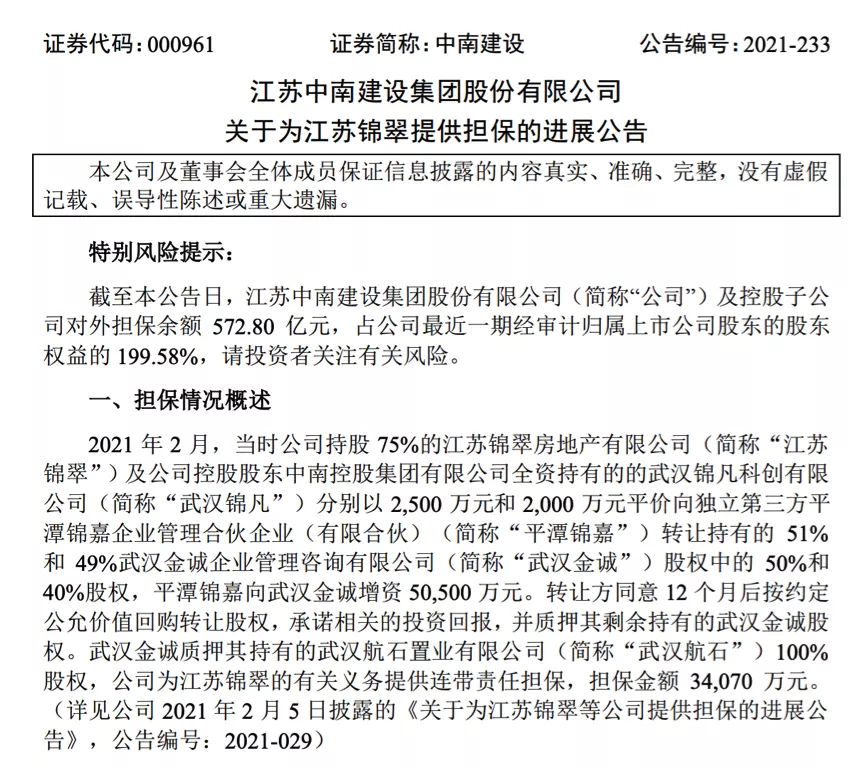

2021年12月30日,中南发布公告称:

将为控股公司江苏锦翠提供3.407亿元担保,该笔担保完成后,中南对外担保余额升至572.8亿元,占公司最近一期经审计归属上市公司股东的股东权益的199.58%。

图片来源:中南建设官方公告

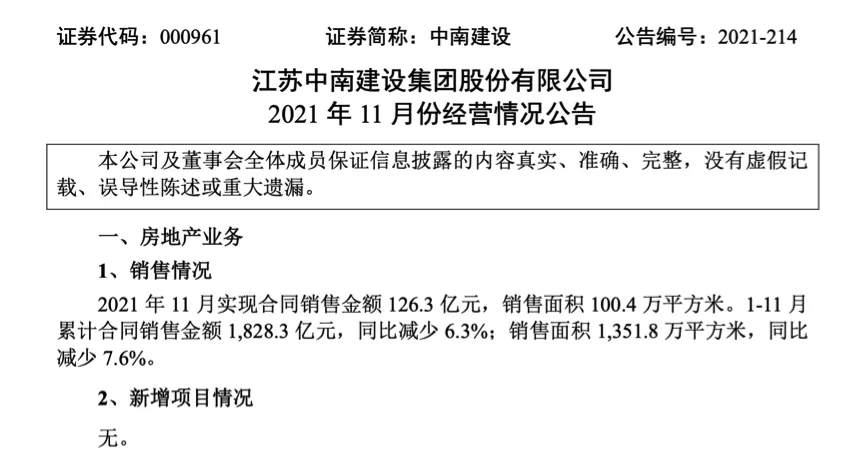

图片来源:中南建设官方公告销售层面,根据其官方公告:

截至去年11月,中南建设累计实现销售额1828.3亿元,同比减少6.3%,完成全年2500亿元销售目标的73.13%。

图片来源:中南建设官方公告

图片来源:中南建设官方公告整体来看,目前摆在中南建设面前的问题主要在于以下几点:流动性危机、商票逾期问题、巨额担保问题,以及不及预期的销售问题。

流动性紧张大概率属实

先来看中南建设的流动性情况,尽管中南建设对市场认为其正在遭遇流动性危机表示否认,而且还宣布将如期兑付约1.54亿元本息。但从实际情况来看,多少有些外强中干。

此前标普曾两度下调中南建设信用评级,将其长期发行人信用评级由“B”下调至“B-”,展望由“稳定”下调至“负面”,理由主要在于中南建设将出现流动性紧张的问题。

根据中南建设2021年三季报,截至去年三季度末,中南建设仅实现经营性现金流净额13.92亿元,较年初减少70.75亿元,因融资减少及偿债金额增加,公司筹资性现金流净额为-46.9亿元,较年初减少184.1亿元。

两大主要现金流来源均较年初大幅减少,也导致中南截至去年三季度现金及现金等价物净流出64.66亿元,期末现金余额仅179.5亿元。

图片来源:万得股票

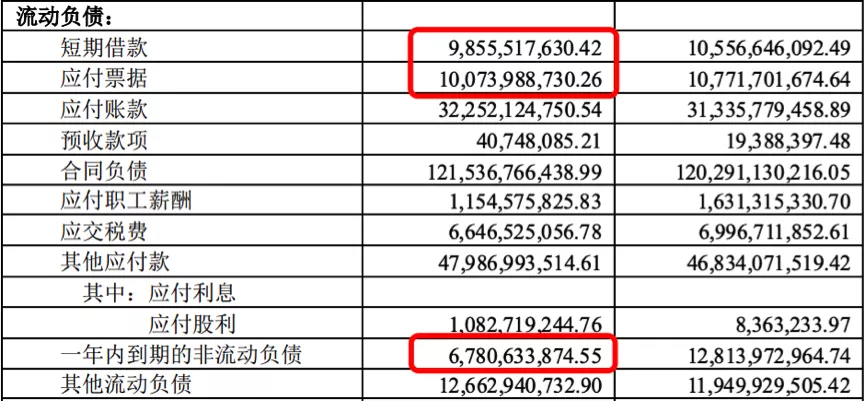

图片来源:万得股票算上受限资金及定期存款,其货币资金截至去年三季度也只有230.4亿元。而同期的短期借款、应付票据、及一年内到期的非流动负债总和就超过266亿元,包括短期借款98.56亿元、应付票据100.74亿元以及一年内到期的非流动性负债67.81亿元。

图片来源:中南建设官方公告

图片来源:中南建设官方公告可见,中南建设当前可支配资金难以覆盖以上债务,加上维持2000亿销售规模的营运资金所需,中南建设即便没有流动性危机,也难说没有巨大流动性压力。

如此一来,便不难理解发生在身上的员工购房。

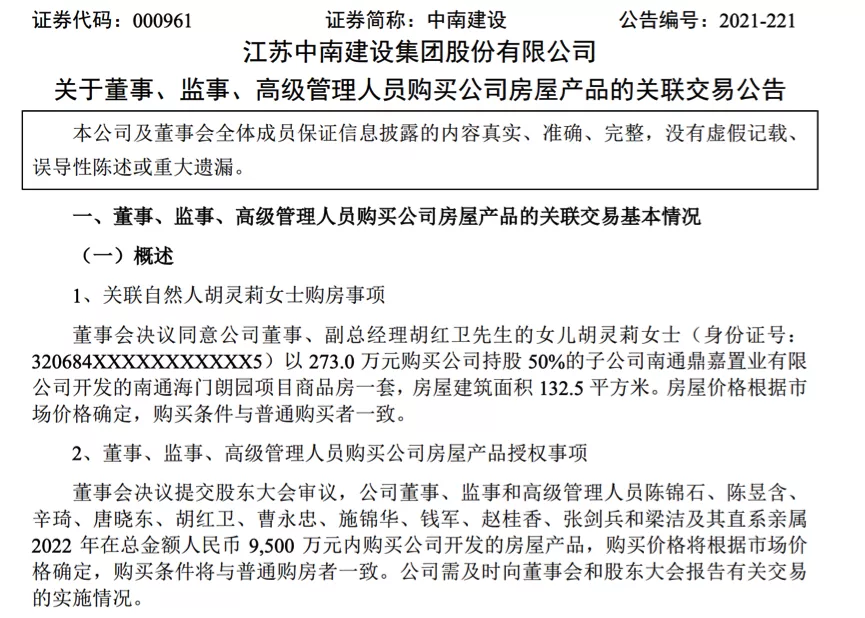

根据中南官方公告:

12月15日,公司董事、副总经理胡红卫先生的女儿胡灵莉女士以273万元购买公司持股50%的子公司南通鼎嘉置业有限公司开发的南通海门朗园项目商品房一套,房屋建筑面积132.5平方米。房屋价格根据市场价格确定,购买条件与普通购买者一致。

另外,公告还提到:

公司董事、监事和数十位高级管理人员及其直系亲属2022年在总金额人民币9500万元内购买公司开发的房屋产品,购买价格将根据市场价格确定,购买条件将与普通购房者一致。

图片来源:中南建设官方公告

图片来源:中南建设官方公告低盈利质量拖累现金流

其实,导致中南建设现金流紧张的主要原因,还在于其长期以来的低盈利质量。

公开信息显示,2009年中南建设借壳上市,自2016年将总部迁至上海后踏上快车道。

2016年,中南全年销售额为373亿元;

2018年,中南首次迈入千亿俱乐部,实现销售金额1466.1亿元,同比增长52%;

2020年,中南全年实现销售金额2238.3亿元,同比增长14.2%,首次迈入两千亿俱乐部。

从2016年到2020年,4年间中南实现两级跳,从百亿销售规模猛增至两千亿规模,跻身国内一线房企阵营,但同期其盈利质量却不增反降。

这里一方面在于快速发展下难免为求规模而不计成本,导致整体经营成本增加,另一方面则在于中南大部分土储主要集中在三四线城市,拖累盈利水平。

根据其去年三季报数据:

截至2021年9月,公司1536.8亿元销售额中,一二线城市占比41%,三四线及其它城市占比则达到59%。

超六成销售金额由三四线及其它城市贡献,其在这些城市实际土储占比之高不言而喻,由此也导致中南常年来毛利净利率水平大幅偏低。

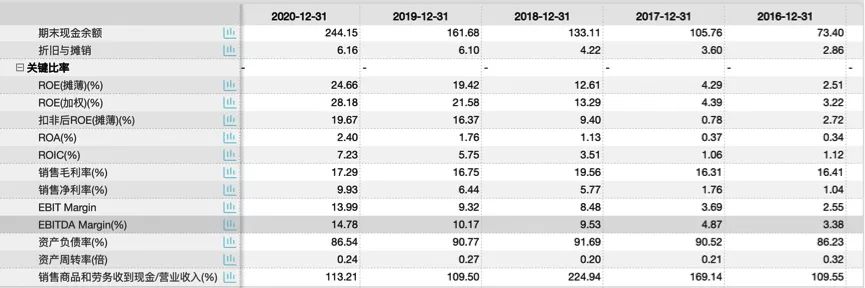

2015年之前,中南销售毛利率始终稳定在20%以上,从2016年起,中南销售毛利率则维持在16%-20%之间,销售净利率则只有1%-9%左右,长期低于行业平均水平。

图片来源:万得股票

图片来源:万得股票到去年三季度,中南销售毛利率为15.47%,销售净利率则只有5.12%,分别较年初减少1.82个百分点和4.81个百分点。受此影响,中南截至去年三季度的ROIC(投资回报比)也只有2.77%,可谓相当不理想。

明股实债

尽管盈利质量一般,且现金流紧张,而且还有多笔商业票据违约,但在三道红线表现方面仅踩线一条。

截止到去年9月末,公司净负债率77.61%,比上半年末下降17.66个百分点;扣除受限资金之后的现金短债比1.08,比上半年末提高4.85个百分点,两项指标均达绿线;仅扣除预收账款后的资产负债率为75.81%,处于红线之上。

三道红线两档为绿,而且杠杆水平下降明显,或许还跟中南建设一直饱受质疑的明股实债有关。

根据其历年财报数据:

2018年,中南少数股东权益只有21.95亿元,到2019年增至53.83亿元,2020年则直接增至196.62亿元,再到2021年前三季度,这一数字达到227.46亿元,占全部股东权益的比例也从11%增至43.4%。

图片来源:万得股票

图片来源:万得股票但少数股东权益增加的同时,归属少数股权的损益却没有增长。

2020年,公司少数股东应占净利润只有7.26亿元,仅占全部净利润的9.3%,到去年三季度这一数字也只有11.6%。

图片来源:万得股票

图片来源:万得股票也就是说,2020年后中南建设少数股东占全部股东权益比例突破四成,但同期属于少数股东的净利润占比则只有不到12%,此种情况只有一个解释:

中南建设将大量债务转化为少数股东权益,用以增加资产规模降低负债总额,从而美化财务报表。

据了解,中南建设的基本操作,就是在项目上引入信托等非银行金融机构,从而降低公司在项目中的股权比例,进而使得项目出表。待到项目接近完成,开始售卖时,中南建设再从信托手中回购项目股权。

如此来看,低盈利质量叠加现金流紧张,刚刚迈入2000亿俱乐部的中南建设,看来日子并没有想象中那么好过。而从多笔商业票据违约来看,不排除未来出现更多票据违约的问题,更不排除债务违约。

当潮水退去,裸泳者也终将浮出水面!

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])