二、全国65城租赁市场供需分析

1、全国65城租金表现情况

(1) 2月65城租金变化情况

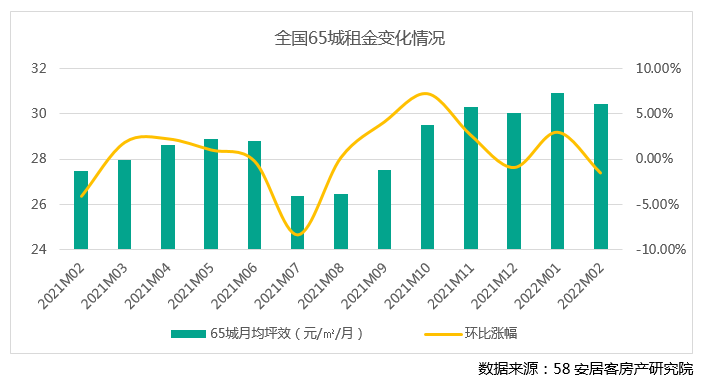

2022年2月,全国65城平均租金达到30.43元/㎡/月,连续4个月保持在30元/㎡/月水平,平均租金环比下跌1.54%,租金上涨压力得到一定缓解。整体来看,2月65城中有25个城市租金上涨,40个城市租金下跌。其中,涨幅超过5%的城市仅有1个,跌幅超过5%的城市达到8个,56个城市涨跌幅度位于-4%-5%区间,整体租金波动相对温和。

一线城市来看,上海上涨0.56%,北京下跌1.3%,而深圳、广州由于受到疫情影响分别下跌2.68%、7.75%。租金呈现上涨的城市主要以省会城市为主,如石家庄、合肥、哈尔滨、太原、长沙、南京和福州等;而租金下跌显著的城市主要为中西部的二三四线城市,如西安、郑州、武汉、湖州、绵阳、青岛等,其中,济南、淄博和三亚租金跌幅较大。

综合分析来看,一方面,由于2月处于春节长假期间,核心一二线城市人口回流至三四线城市,租赁需求存在一定时间和空间上的延后,尤其三四线城市租赁需求弱化,另一方面,部分城市受到疫情影响,租赁需求在一定程度上受到抑制。

整体而言,65城租金表现相对稳定,核心一二线城市租金上涨趋势收敛,但城市间供需结构性差异的导致城市分化较大。整体来看,预计随着3月返工潮的来临,租赁市场将逐渐回暖。

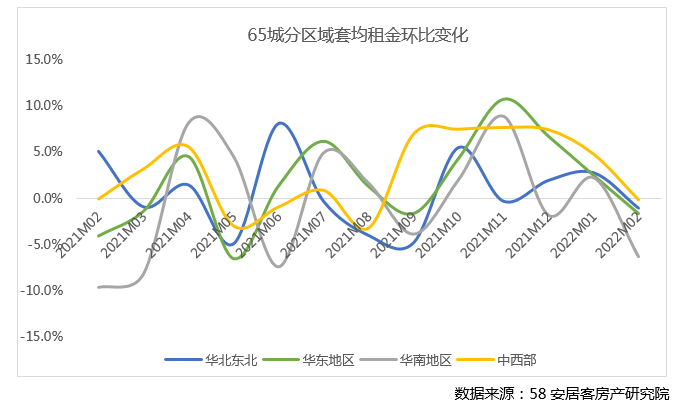

(2) 2月各区域租金变化情况

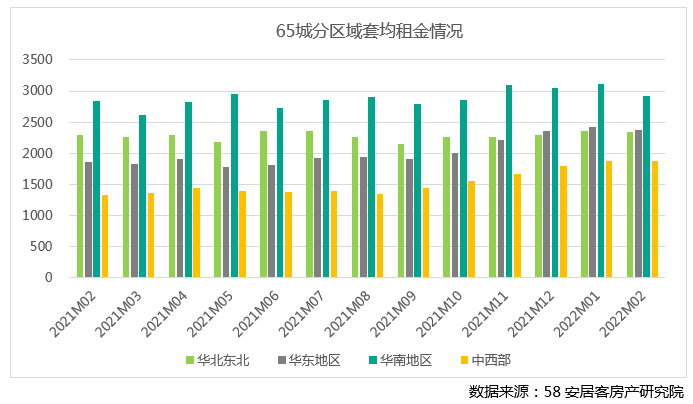

65城分区域来看,2月各区域套均租金均呈现下跌状态,华南区域跌幅相对显著,环比下跌6.4%,其他区域跌幅均位于2%以内。从绝对租金水平来看,华南区域套均租金由3000元/月/套水平下降到2913元/月/套,仍为四个区域中最高。华北东北和华东地区套均租金水平有所下降,均位于2300元/月/套附近。中西部租金基本与上月持平,维持在1800元/月/套左右。2月,各区域间的租金差有所缩小。

究其原因,由于2月65城整体涨少跌多,核心一二线城市租金有所下跌,尤其华南区域受到春节假期人口返乡及疫情的影响,导致租金下跌显著。

2、全国65城租赁房源供应情况

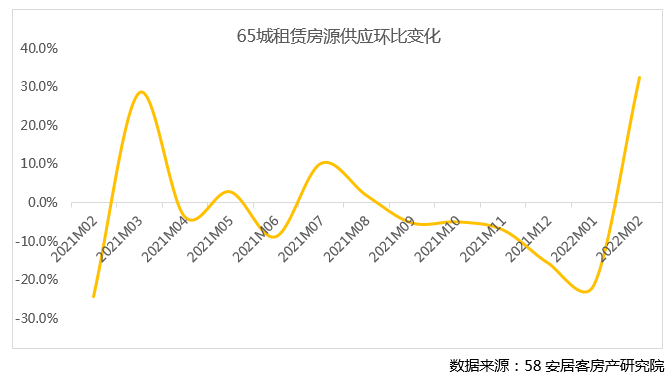

(1)2月全国65城租赁房源变化情况

2月,全国65城租赁房源供应环比上涨约32.5%,在延续了5个月的供应下跌趋势之后,租赁房源供应放量上涨。究其原因,一方面,去年多城市出台的租赁房源核验和网签备案政策带来的影响逐渐淡化,不合规房源出清后,市场供应逐渐回归正常。

另一方面,去年房地产市场整体走弱,新房二手房销售转冷,部分空置房源转入租赁市场,叠加每年春节后的返城复工潮都会带动租赁需求的上升,业主对外挂牌的积极性也有所提升。

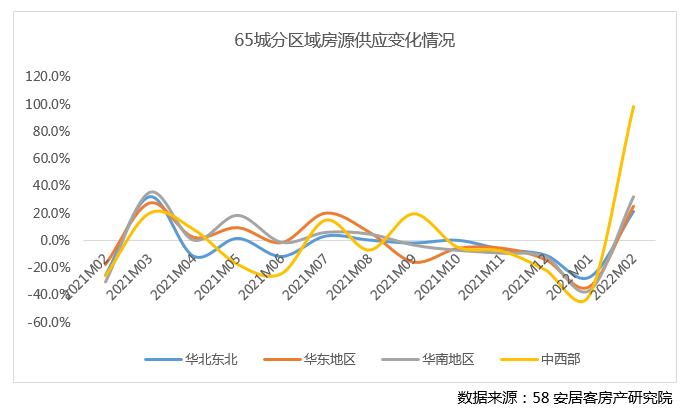

(2) 2月各区域租赁房源变化情况

2月,各区域租赁挂牌供应量均有较大回升,相较1月供应偏紧的状态,2月租赁挂牌供应相对火热。从各区域数据反馈来看,中西部挂牌量上升幅度最大,达到98.1%,其次为华南区域,环比上涨31.9%;华北东北和华东区域供应上升分别达到21.3%、25%。

分析原因来看,由于去年年底出台了租赁房源核验和网签备案政策,中西部城市如西安等受影响较大,导致短期内房源大幅下架。政策步入适应期后,叠加春季后需求的回暖,挂牌量回升显著。

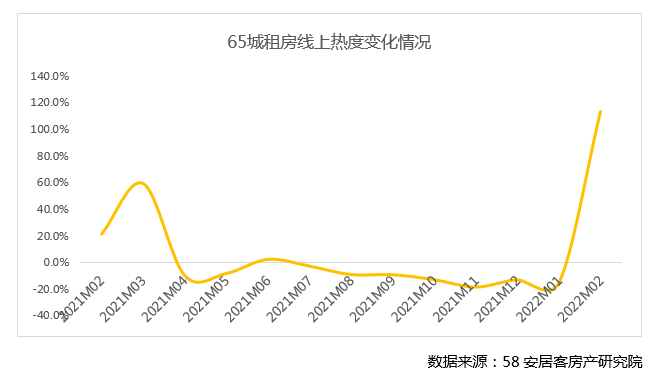

3、全国65城租赁市场需求热度情况

2月,从65城租房需求数据反馈来看,租赁需求热度回暖,整体热度环比上升113.6%,租房热度表现优于去年同期。租赁需求在连续7个月下降后,首次呈现大幅回暖状态。

从城市层面来看,二线城市热度表现好于一线城市,北京、上海、深圳租赁需求热度环比上升103%、106%、106%,低于整体均值;而核心二线城市热度较高,其中,西安热度最高,环比上升203%,郑州、佛山、长沙、杭州等城市需求热度恢复较好,环比上升均在140%左右。

分析原因来看,由于一线城市就业受疫情影响恢复相对较快,整体租赁需求的稳定性和持续性相对较高,而随着二线城市中服务业进入逐步恢复阶段,在城市经济恢复和就业带动下租赁需求较去年年底有较大增长,尤其是各省会城市表现较好。

三、重点10城租赁市场供需分析

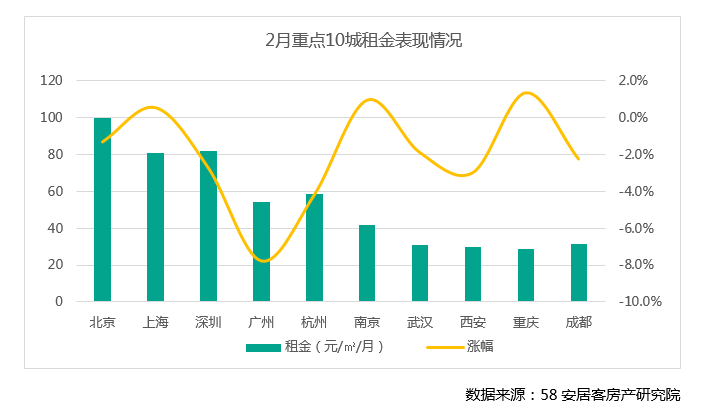

1、2月重点10城租金表现情况

从 2 月重点 10 城租金表现来看,整体租金水平有所回落,仅上海、南京和重庆处于上涨状态,广州、杭州跌幅相对显著。2月,春节假期效应叠加部分城市受疫情影响,导致租金水平在一定程度上有所回落。

从绝对租金水平来看,北京2月租金回落至100元/㎡/月以内,上涨压力有所缓解,但仍位居全国第一。上海、深圳租金维持在80元/㎡/月以上,广州、杭州租金回落至50-60元/㎡/月区间。此外,武汉、西安、成都和重庆,在经历去年租金的上涨后,整体水平位于30元/㎡/月左右,租房压力相对较小。结合2月整体供需来看,预计3月各城市在需求逐步恢复的情况下,租金仍将面临一定上涨的压力。

2、2月重点10城租赁供需对比情况

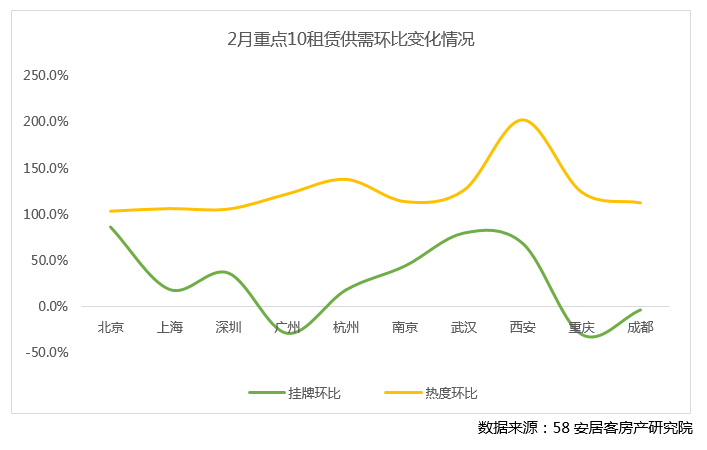

2月,重点 10 城整体挂牌供应量上涨24.7%,环比增速低于全国65城。从城市数据反馈来看,二线城市挂牌上涨情况优于一线城市。2月,重点 10 城整体租赁热度环比上升118%,表现优于全国65城。其中,二线城市热度高于一线城市。

重点 10 城租赁供需表现差异较大。在整体租赁房热度大幅上升的情况下,租赁供应中有7个城市挂牌供应量环比上涨,其中,北京、武汉、西安挂牌供应恢复较好,分别达到86.2%、79.6%、68.4%。3个城市供应环比下跌,广州和重庆环比下跌显著,分别达到28.6%、29.8%。整体分析来看,北京、武汉、西安呈现供需两旺的状态,而广州、重庆及成都在租房需求上升的情况下,短期供应或将面临一定程度的压力。

3、重点10城租赁价格供需变化情况

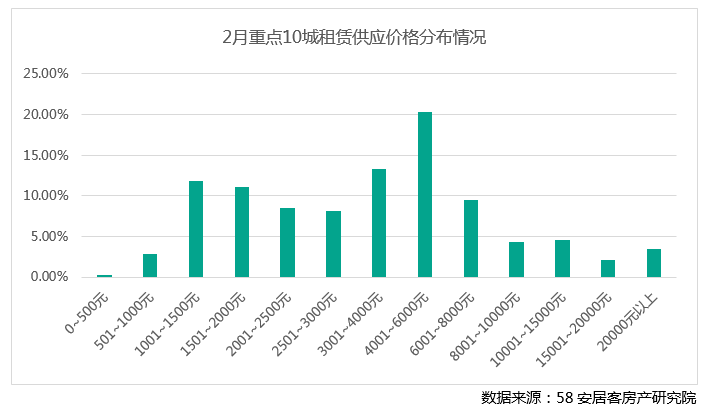

2月,由 10 城租赁供应的价格段分布来看,整体供应结构仍以4001-6000元/月/套价格段供应占比最高,达到 20.3%,但相比1月占比下降了2.6%;其次为3001-4000元/月/套的供应,占比达到13.4%。

与1月相比,整体租赁供应结构相对稳定,但中高价位供应占比有所下降,而3000元/月/套以下的价格供应占比均有提升,整体提升了7.2%,其中,1001-2500元/月/套的供应占比提升了5.5%。因此,在整体租赁挂牌供应增加的情况下,主要以中低价位段房源供应增加更显著。

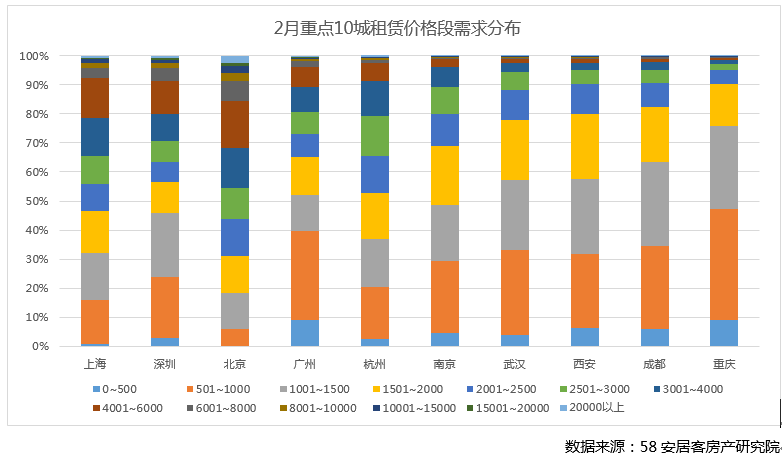

2 月,从重点 10 城整体租赁价格需求分布来看,北京、上海、深圳的租赁需求结构相对稳定,其中,上海、深圳对于501-1500元/月/套的价格段需求分别上升6.4%、7.8%,而3001-6000元/月/套的价格段需求分别下降6%、5%。

其他七城也呈现出对于低价格需求的大幅上升,对中高阶格需求的大幅下降,整体波动变化更显著,如西安、武汉、重庆和成都,对于501-1500元/月/套的价格段需求分别上升35.1%、37.4%、50.6%、41.4%,而3001-6000元/月/套的价格段需求相应下降。

分析原因来看,一方面由于疫情对经济的影响,导致工薪阶层收入增长受影响,进而影响租房的支付能力。另一方面,租赁需求数据变化也反应出二线城市服务业相较去年预计将开启复苏,因此,对于中低价格的需求呈现出大幅上升。