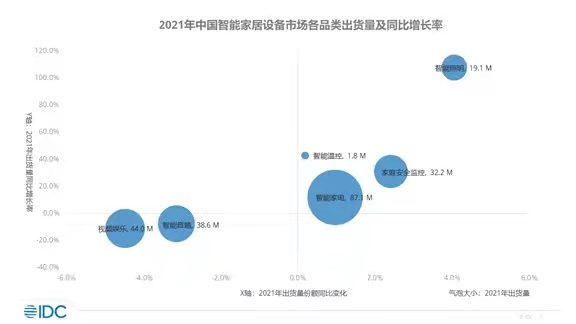

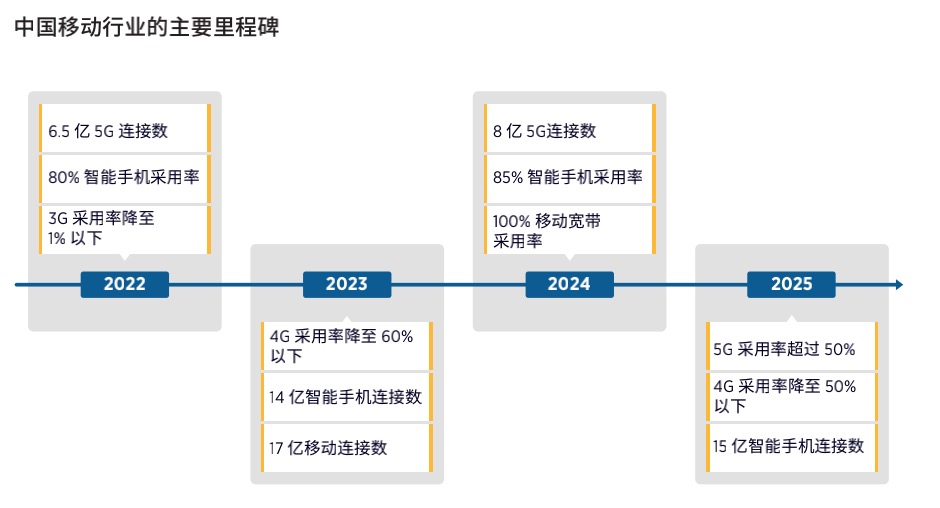

C114讯 3月31日消息(岳明)GSMA智库本周发布了最新的《2022中国移动经济发展》报告。报告称,2021 年,中国新增 5G 连接数超过 2.85 亿,占全球 5G 连接数的 75%。到2025 年,中国 5G 连接数量将达到 8.92 亿,届时5G将成为中国市场最主流的移动技术。

同时,报告显示,2021年,移动技术及服务为中国贡献了5.6% 的GDP,相当于9000亿美元的经济增加值。移动生态系统还创造了约 600 万的就业岗位(直接和间接),并通过税收贡献了近 1000 亿美元,为政府财政做出了巨大贡献。

中国成为全球5G应用领头羊

《2022中国移动经济发展》报告写到,2021 年底,中国有超过 12 亿人使用移动服务,占全国人口的 83%。目前中国已跻身于全球最发达的移动市场,独立移动用户的增长却开始放慢步伐。不过,随着运营商大力扩充视频等数字服务的接入,智能手机和移动互联网的使用量将继续稳步上升。各类应用对带宽的需求日益增长,这将推动数据流量的增长,到 2027 年,数据流量将增长近 350%。

资料来源:GSMA智库。

资料来源:GSMA智库。由于越来越多的消费者转向 5G 套餐,4G 的采用率在 2020 年达到顶峰后,在 2021 年一整年保持了下降之势。由于 5G 的迅速普及,中国成为了全球 5G 应用的领头羊。2021 年,中国新增 5G 连接数超过 2.85 亿,占全球 5G 连接数的 75%。中国 5G 采用率的增长得益于不断发展的终端生态系统、5G 手机的畅销和快速扩张的网络覆盖。

中国大陆运营商目前已部署超过 140 万个 5G 基站,与此同时香港目前的 5G 覆盖率已超过 90%。消费者升级意愿较为强烈,GSMA 智库预计,到2025 年,中国 5G 连接数量将达到 8.92 亿。此外,中国大陆 80% 的智能手机用户表示愿意支付更多的费用来享用 5G 服务,因此GSMA预计未来几年核心营收将保持正增长。

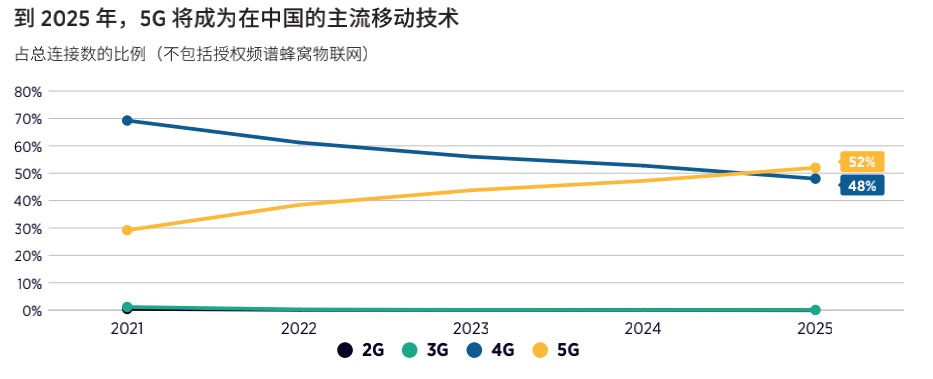

2025年5G将成为中国主流移动技术

根据报告显示,到2025 年,中国 5G 连接数量将达到 8.92 亿,在总连接数(不包括授权频谱蜂窝物联网)的占比52%,成为中国最主流的移动技术。届时,4G连接数占比将跌至48%。此外,GSMA预测,中国市场授权频谱蜂窝物联网连接数到 2025 年将从 2021 年 15.2 亿增至 23 亿。

资料来源:GSMA智库。

资料来源:GSMA智库。到 2025 年,中国的智能手机连接数将超过 15 亿,占移动连接数的近十分之九。 2027 年,智能手机采用率和视频观看量将保持上升趋势,推动大部分地区的移动数据流量增长三倍以上。GSMA预测,2027年,中国智能手机用户每月平均移动数据流量消耗将达到50GB。

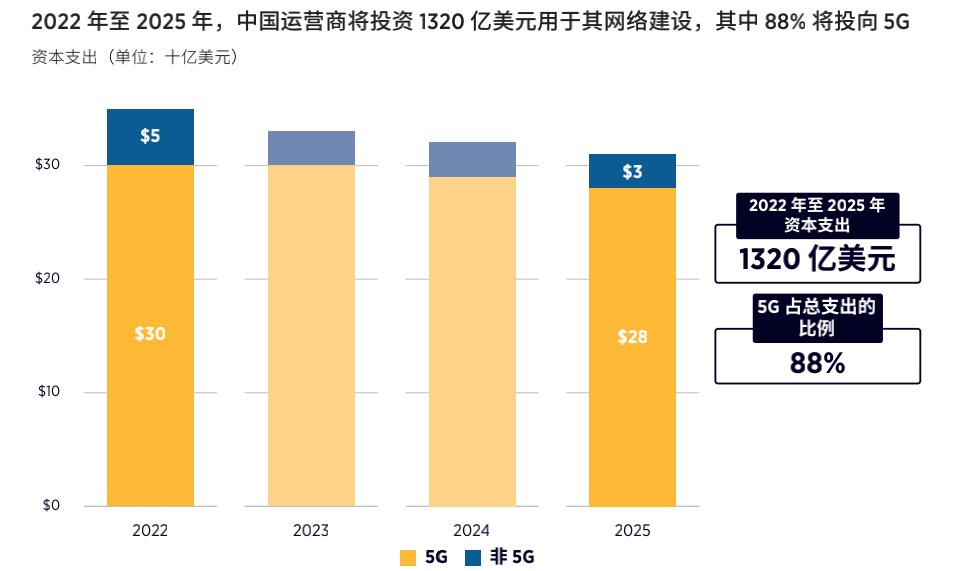

同时,GSMA指出,2021年行业走出疫情泥潭,中国运营商2021年的总收入达到2090亿美元,预计到 2025 年电信运营商的收入增长将区域稳定,届时运营商收入将达到2180亿美元。预测称,2022年至2025年,中国运营商将投资 1320 亿美元用于其网络建设,其中 88% 将投向5G。

资料来源:GSMA智库。

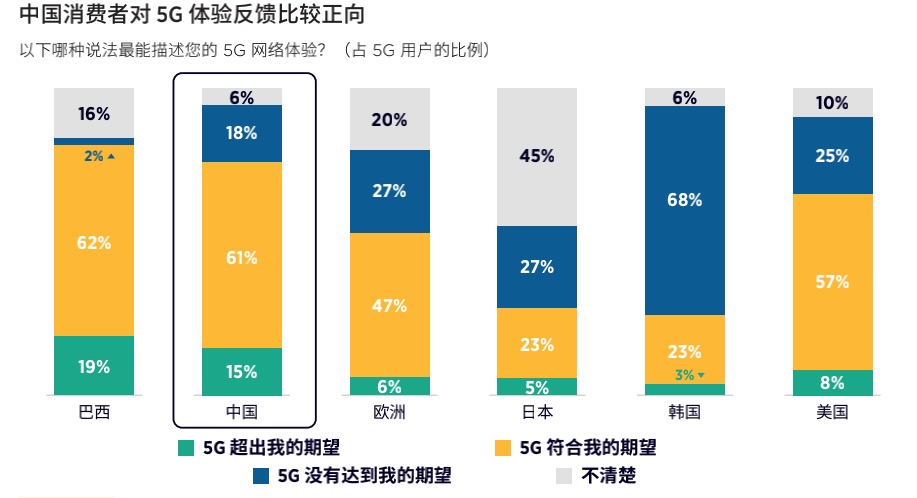

资料来源:GSMA智库。中国消费者对5G较为认可

GSMA 智库的最新消费者调查发现,超过 75% 的中国用户表示 5G 已经达到或超过了他们的预期。消费者对 5G 充满了热情,升级意愿较为强烈,加之支持 5G 技术的设备价格下降,这都将进一步为推动中国的移动产业发展。

资料来源:GSMA智库。

资料来源:GSMA智库。中国 80% 的智能手机用户表示,愿意支付更多的费用来享用 5G 服务。正因如此,不断增长的 5G 用户体量正在转化为更高的每用户平均收入 (ARPU)。为了最大限度地发挥5G 技术的优势,运营商需要将其商业战略重点放在该技术带来的增量收益和最有利于云游戏、电竞、增强视频和扩展现实 (XR) 应用的服务上。

中国运营商成为5G SA商业化领跑者

这份最新的报告指出,5G 再次点燃了人们对 B2B(或行业)领域的热情。事实证明,疫情深入推动了医疗、制造和运输等行业的数字化。

企业级机会主要依靠独立 (SA) 组网的部署,以此发挥 5G 所特有的容量优势,例如支持大规模机器类型通信 (MMTC) 和高可靠低时延通信 (URLLC) 等。在中国大陆,运营商雄心勃勃的 5G 部署战略包括对 SA 网络的承诺,以及有限的非独立 (NSA) 试验。这使中国运营商成为 5G SA 商业化的领跑者,领先于许多其他市场的运营商。在未来一到两年内,5G SA 在其他市场的部署也将加快步伐。