财联社5月5日讯(编辑 唐叶天),在过去的一个月,“本草纲目”和“龙拳”这两首歌火遍大江南北。这两首华语流行金曲近期再度走红,是被用作线上健身直播的背景音乐。

受限于疫情下部分城市封控措施,居家直播健身近期热度攀升。“五一”假期前,明星健身教练刘畊宏直播健身单日累计观看人数过亿,抖音个人账号粉丝数量近一个月暴增,至假期结束已突破6000万人。机构认为,直播健身热潮将再次带动全民健身、运动器材等领域关注度上升。

中泰证券研究员韩筱辰表示,早在2020年新冠疫情开始爆发时,更多人关注到日常锻炼对于生活质量的重要性,居民健身意识逐步提高,宅家运动、“云健身”需求被激发,线上健身运动类APP用户活跃度显著上升。国内城市化进程的持续推进,城市人口的继续增加,推动了消费升级,叠加疫情影响,人们对健康的关注与日俱增,健身成为越来越多人用以解压及改善健康的方式与消费。

政策也在为健身行业的发展助力,例如,国务院推出了《全民健身计划》,为深化体育改革、提高健身活动的参与度提供指导;国家体育总局发布了《“十四五”体育发展规划》,鼓励发展“互联网+健身”和“物联网+健身”模式,优化线上线下健身互动一体化。在互联网普及率提高及健身行业数字化的推动下,中国的在线健身市场取得了较快发展。居家健身正在逐渐成为健身房健身的替代选择,人们对线上健身内容的需求不断提高。

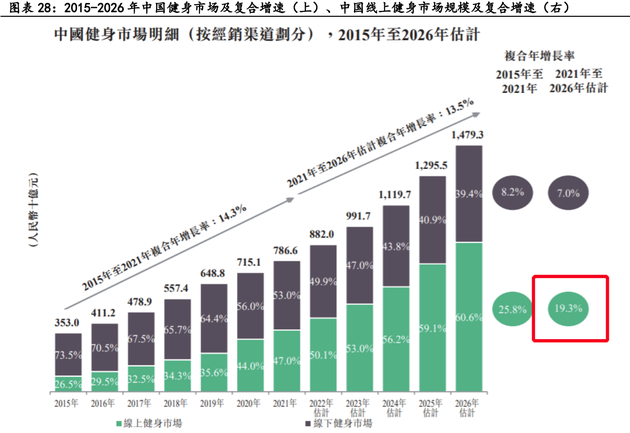

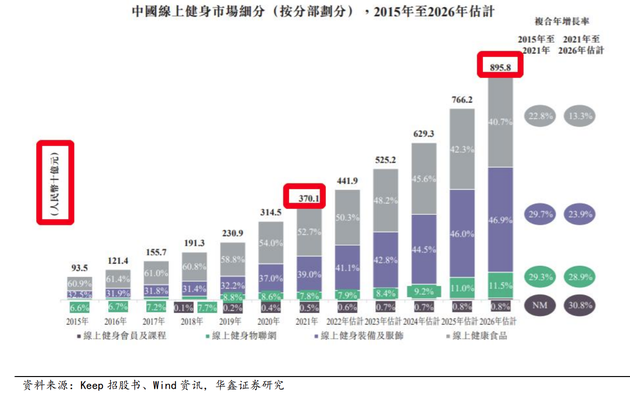

据KEEP招股书,2020年中国线上健身市场占比由2019年的35.6%提升至44%,并预计2026年进一步提升至60.6%。2021年,中国线上健身市场规模为370亿元,预计2026年达到896亿元。

观察健身这一新兴赛道,韩筱辰总结,线上线下渠道都包含了智能健身设备、健身装备和服饰、健康食品的销售所产生的收入,线上健身市场通过网络渠道进行销售,线下健身市场则通过线下实体店进行销售。

对于线上消费,天风证券观点认为,健身类VR应用的需求值得关注,因VR形式的跟练健身应用早在疫情初期已经在海外市场得到验证。建议关注海外热门应用在国内的上线情况和国内游戏大厂在VR健身领域的布局与研发。随着全球范围内包括Sony、Valve、腾讯在内的头部公司对VR硬件的持续投入,我们认为相关VR设备硬件的生产以及代工有望通过我国VR设备OEM/ODM企业生产。建议重点关注国内VR设备产业链,如歌尔股份、舜宇光学、京东方等。

对于线下消费,体育也正在成为越来越重要的一环。中信证券消费行业团队也表示,2022一季度餐饮、教育培训门店同比减少,而运动场景舞蹈、瑜伽、健身室内运动场所增幅分别达到9.4%、7.9%、5.3%,且均匀分布在一线城市集群和各类商业中心,并占据核心楼层。数据持续跟踪角度可见,随着后疫情时代的到来,国内线下消费场景出现明确变化,体育消费渐成线下主要场景。

其认为,从新兴体育的线下消费特征看,场景强依赖+高频+社交参与是显著特征,因此基于门店运营状态的动态追踪与横向比较对于行业景气观察有强指向意义,同时新赛道场景中,体育服饰+装备消费金额占比超过50%,因此体育服饰受益趋势明确。综合国内市场12家运动服饰主流公司,国产品类布局较国外产品布局更为完善,在瑜伽、健身赛道处于明确领跑优势。从门店视角观察,截至2022年一季度,国产品牌李宁、安踏门店数量平均达到阿迪耐克的50%。同期,国外品牌门店保持零增长,甚至数量缩减。综合来看,国产运动服饰线下门店竞争优势持续提升,新兴运动品类布局具备先发优势。