作者/李娜

一季度中国智能手机大盘向下,低迷情绪弥漫供应链上下游。

根据 Counterpoint 最新发布的手机销量月度报告显示,2022 年第一季度中国智能手机销量同比下降14%,共计 7420 万部,该季度的手机交易量已低至受严重疫情影响时的2020 年第一季度的水平。

安信证券统计了消费电子公司的 PE(TTM,扣除非经常性损益)中位数,目前接近40个月历史最低水平。其中,2022年一季度安卓产业链企业归母净利润-3.3 亿元,同比-144.2%,苹果产业链企业归母净利润 76.2 亿元,同比-11.5%。

尽管消费市场承压,但近期富士康在高速公路口建立接驳点进行“点对点”招募的消息显示一线产线工人仍存较大缺口。而随着年中电商大促的到来,消费电子供应链劳动力缺口或进一步扩大。

代工巨头高速公路“设点”招聘

在最新公布的财季中,苹果营收为973亿美元,较去年同期增长8.6%,利润为250亿美元,毛利率为43.7%。其中,iPhone手机销售达506亿美元,同比增长5.5%,服务销售额增长17%至198亿美元,均高于分析师平均预期。

虽然苹果在大中华区的销售增速放缓至3.47%,为183.4亿美元,但作为其重要支撑的全球代工厂富士康在近期拉开了夏季招聘序幕。

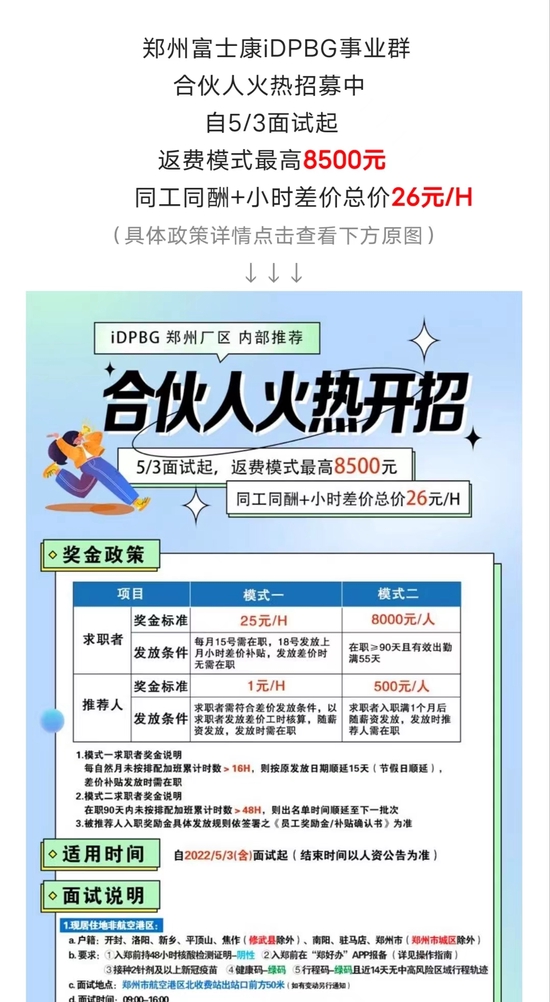

鸿海旗下iPhone主力生产基地、富士康iDPBG事业群郑州厂区开始启动大规模招工,相较于四月底的招聘奖金,大幅调高三成。

记者注意到,“富士康iDPBG郑州招募”微信公众号5月2日发布消息, 表示求职者在职不少于90天且有效出勤满55天,可以领到8000元奖金,推荐人可领取500元奖金。

此外,富士康郑州工厂首次在高速口为省内低风险区域求职者开辟“点对点”闭环安全入职通道。

据了解,富士康郑州工厂将求职人员报道地点设置在郑州市航空港区北收费站出站口前方50米,接驳点按照功能设置了多个区域,求职人员下了大巴、完成健康码登记后直接由接驳车送往富士康招募中心,面试完成到核酸检测再到进驻园区全程实行闭环管理。

Counterpoint 高级研究分析师 Ivan Lam对第一财经记者表示,苹果从华为下滑的销量中受益匪浅。“尽管随着 iPhone 13 系列的势头开始消退,苹果的销量较上一季度有所下降,但 iPhone 13 在本季度仍然是中国最畅销的智能手机。同时,华为份额的下降也促使中国领先的 OEM 将更多资源投入到高端领域。”

折叠屏手机能否引领二季度市场反弹?

“由于中国受到疫情和城市管控等相关影响,3 月销量同比也下降了 3.5%,为 2020 年 8 月以来的首次下降。这些因素,再加上新一轮疫情之前,中国智能手机市场的需求已经有明显的下降趋势,这都对行业产生了重大影响。”Counterpoint 研究分析师Mengmeng Zhang 表示,由于消费者信心低迷以及缺乏创新来刺激消费者,预计智能手机的需求将继续走低。

尽管市场行情低迷,但在一季度中,安卓手机厂商推出的折叠机型成为了一季度高端市场的推动力之一。

市场调研机构IDC 认为,一季度折叠屏手机的市场关注度再次高涨,各国产品牌努力上探高端价位市场。从产品形态的角度走出了不同于苹果的差异化路线,是国产品牌为了继续挑战高端市场、树立未来高端品牌形象所进行的主动的探索。

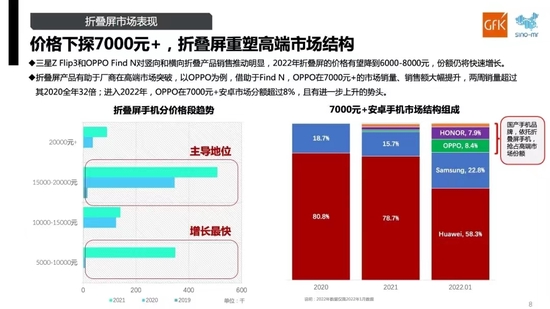

从品牌的具体销量来看,根据上述机构数据,华为折叠屏手机份额为 49.3%,三星份额为 28.8%,OPPO 份额为 6.1%,联想摩托罗拉份额为 2.4%。

而从新入局者来看,OPPO折叠屏手机Find N在上市后,两周销售5万台,全网预约量破百万台,借助Find N的热销,OPPO在7000元+安卓市场份额超过8%,且有进一步上升的势头。vivo的X Fold在首销日也闪电售罄,目前京东发货采用产品预约制。

根据GfK数据显示,在折叠屏领域,谷歌推动布局框架,优化适配,而三星则推动产品线齐头并进。中国厂商中,华为从竖向折叠屏入手价格不断下探,OPPO则在横向卷轴、纵向卷轴等领域继续深耕。

“折叠屏的价格已经下探至7000元,正在重塑高端市场结构。”GfK调研数据显示,三星Z Flip 3 和 OPPO 书本式 Find N对竖向和横向折叠屏产品销售推动明显,今年折叠屏价格有望降到6000到8000元,份额仍在快速增长。

Counterpoint数据则显示,2021年全球折叠屏的出货量达到900万部,同比增长200%,增速远高于智能手机市场。虽然折叠手机的总体份额增长仍需要时间,但到2025年折叠手机将占高端市场的40%-50%。

此外,分析师看来,高端手机的技术趋势走向也在带动部分元器件需求回升。

“手机器件的价格有望在三季度和四季度止跌。”群智咨询副总经理兼首席分析师陈军对记者表示,消费电子库存处理接近尾声,年中高端市场的旺季拉货也有望带来下一阶段需求的反弹。