生物经济是继农业经济、工业经济、信息经济之后,人类经济社会发展的第四次浪潮

文 | 吴晓燕 陈方 丁陈君 孙裕彤

2022年5月10日,国家发改委举行新闻发布会,介绍《“十四五” 生物经济发展规划》有关情况。这是中国首部生物经济“五年规划”,引发市场关注。

中国已成为全球第一大原料药出口国、第二大药品和医疗器械消费市场、重要的药品研发服务贸易出口国。

近年来,主要国家纷纷加大对生命科学和生物医药等领域的支持力度,围绕基因组学、脑与认知科学、合成生物学、精准医疗、生物医药、高端医疗器械、生物育种、生物质能源、生物安全等领域的投入力度不断加大。

放眼全球,生命健康领域被视为新一轮科技革命和产业变革中最有望实现革命性突破的重点领域之一。而生物经济是继农业经济、工业经济、信息经济之后,人类经济社会发展的第四次浪潮。

本文概述了全球生物经济发展现状,梳理了世界主要经济体生物经济战略布局,归纳了生物经济未来发展的四个主要方向,下为正文:

20世纪以来,生命科学已成为自然科学中发展最迅速、竞争最激烈的前沿领域和带头学科,生物技术发展日新月异、突飞猛进,正不断刷新在医学、农业、工业、环境、能源等领域的应用场景,有可能从根本上解决世界人口、粮食、环境、能源等影响人类生存与发展的重大问题。生物经济发展蓝图日益清晰,或将引发新的科技革命。

作为一种在农业经济、工业经济、信息经济充分发展基础上产生的全新的经济形态,生物经济是建立在生物资源、生物技术基础之上,以生物技术产品的生产、分配、使用为基础的经济。

广义地说,生物经济是指通过可持续的方式,利用可再生自然资源来生产食品、能源、生物技术产品和服务的一切经济活动的总和。具体地说,生物经济是以生物资源的合理配置与利用为依托,以生命科学方法与现代生物技术为手段,以生产生物技术产品或提供相关服务为目标,在遵循自然规律并努力实现人与自然和谐相处的前提下,满足人类对医药健康、农业生产、能源利用、工业制造、环境保护等方面需求,并形成具有相应规模生物产业的经济活动。

最近三年,生物医药研发不断取得突破,合成生物学研究快速发展,先进工业生物技术迭代升级,促进生物产业发展成为重新定义绿色产品和生产方式、开启下一代生物经济的重要突破口,成为世界主要发达经济体科技产业布局的重点领域之一,吸引了大量公共投资和社会资本,形成了价值数百亿美元级的投资风口。

全球生物经济发展现状

1.1 全球生物经济发展概况

进入21世纪以来,全球生物经济的规模不断扩大,生物经济对可持续发展、气候变化、环境改善等方面的作用日益加深。随着现代生命科学快速发展,以及生物技术与信息、材料、能源等技术加速融合,高通量测序、基因组编辑和生物信息分析等现代生物技术突破与产业化快速演进,生物经济时代即将来临,人类经济生产与生活方式将发生根本性变革。靶向药物、细胞治疗、基因检测、智能型医疗器械、可穿戴即时监测设备、远程医疗、健康大数据等新技术加速普及应用,智慧医疗、精准医疗正在改变着传统的疾病预防、检测、治疗模式,为提高人民群众健康质量提供了新的手段。

生物育种技术的进步极大地促进动植物营养价值的改进、抗病性的增强以及产量的提高,全球转基因作物种植面积已占全部耕地面积的12%,帮助农民获益累计超过1500亿美元,绿色、营养、功能性动植物产品正引领粮食消费迈上新的高度。

生物制造产品比传统石化产品平均节能30%~50%,减少环境影响20%~60%,微生物及其组成成分正在越来越多地被用于清除工业废物、修复生态系统,生物质能正在成为推动能源生产消费革命的重要力量,一个基于碳素循环利用的绿色经济模式正在建立。

美国麦肯锡研究院报告分析预测,生物革命将在未来10~20年内产生2万亿~4万亿美元的直接经济影响,其中一半以上来自医疗卫生以外的领域,包括农业和纺织业等。

1.2 世界主要经济体布局生物经济战略

2009年5月,经合组织发布《2030年生物经济:制定政策议程》报告,对生物技术潜在影响最大的农业、卫生和工业三个部门的未来发展进行了全面分析,指出到2030年生物技术对全球GDP的贡献率将达到2.7%以上。这份报告的发布引起了全球对生物经济的重视。2018年4月,经合组织发布《面向可持续生物经济的政策挑战》报告,指出世界各国对生物经济的关注已从最初利益层面的关注发展到纳入政策主流的重视,多个国家出台了生物经济相关政策或提出发展愿景,并详细介绍和分析了这种政策环境的变化。

目前全球已有50多个国家发布了发展生物经济的相关政策,一些国家在发展生物经济方面形成了自己的特色,例如美国注重提高生物经济的战略地位,英国重视发展合成生物学技术,德国明确以基础研究为重点,法国关注发展生物技术和生物产业,巴西侧重以生物产业带动经济发展,日本提出以生物技术和生物产业立国,韩国倡导由政府主导生物产业发展。

美国从国家经济安全的高度重视生物经济发展。2016年美国生物基产品收入的经济贡献值已经达到4590亿美元,占当年国内生产总值的2.5%,提供就业岗位465万个,占全部就业的3%,平均每一个生物基行业岗位支撑了1.78个其他岗位。

2019年美国《生物经济行动实施框架》提出振兴美国生物经济,最大限度促进生物质资源在国内平价生物燃料、生物基产品和生物能源方面的持续利用,促进经济增长、能源安全和环境改善。

2020年1月《保卫生物经济2020》评估美国生物经济现状,提出制定使美国在生物经济未来发展和革新过程中保持领先地位的机制。2020年3月“确保美国生物经济的领导地位”听证会提出美国将借鉴过去发展核技术、半导体、太空技术、互联网和人类基因组计划的经验做法,为合成生物技术等领域发展寻找先机,促进美国生物经济保持领先发展。2020年5月美国参议院通过《2020年生物经济研发法案》,明确将建立国家生物经济研发计划,指出美国领导了工程生物学领域的开创性科技发展,但由于国际竞争日益激烈,如果不投入必要资源并制定国家战略,美国将有可能失去其竞争优势。

欧盟强调发展循环生物经济推进绿色协议目标达成。2017年欧盟28个成员国生物经济营收2.4万亿欧元,占当年GDP的4.7%,其中30%的生物经济收入来自生物基产业,超过7500亿欧元,生物基份额达到创纪录的15%,生物经济提供就业岗位达1850万人。欧盟早在2012年提出了生物经济的发展战略,2018年11月发布新版生物经济战略,提出加大和加强生物基产业规模、迅速部署欧洲各地的生物经济,并提出未来7年总额100亿欧元的资助方案。

2020年3月,欧盟生物基产业联盟发布《战略创新与研究议程(SIRA 2030)》报告草案,提出2050年建立循环生物社会的愿景,即“一个具有竞争力、创新和可持续发展的欧洲,引领向循环型生物经济转变,使经济增长与资源枯竭和环境影响脱钩”,并阐述了实现这一愿景的主要挑战和路线图,以及至2030的里程碑和关键绩效指标。

2021年5月,欧盟委员会发布《生物经济未来向可持续发展和气候中和经济的转变:2050年欧盟生物经济情景展望》,对欧洲乃至全球生物经济的气候中和与可持续发展趋势进行了情景分析。

英国积极投资自然寻求后疫情时代经济转型。2018年9月,英国生物技术与生物科学研究理事会发布《英国生物科学前瞻》,提出积极推动农业和食品、可再生资源、健康三大领域的产业转型,以推动生物经济发展,并部署和资助相关研究活动。

2018年12月,英国发布首个国家生物经济战略,提出到2030年在开发、生产、使用和出口生物基解决方案领域成为全球领导者,目标至2030年实现生物经济影响规模较2014年翻一番,达到4 400亿英镑。2020年6月,英国威尔士亲王查尔斯召集循环生物经济国际圆桌会议,提出创建有利于可持续福祉的循环生物经济的10点行动计划,包括投资自然与生物多样性、转型工业等。2020年7月,英国政府发布英国研究与发展路线图,提出疫情后发展研究和创新,建设更加绿色、健康、有活力的英国。

日本强调加快发展先进技术建设国际生物经济社区。日本在2019年广义生物经济的市场规模达到57万亿日元(约0.5万亿美元),相当于GDP总量的10.4%,其中农业食品行业占46.8%,医药健康行业占23.0%,能源环境行业占25.5%,工业品、化学品行业占2.8%,生物信息学、委托研发行业占1.4%,科研试剂、医疗器械占0.5%;狭义生物产业规模在2019年到5.03万亿日元。日本《生物战略2019》提出到2030年成为世界最先进的生物经济社会,将通过生物方法可持续制造原料和材料作为建设要点之一。2020年6月和2021年1月日本发布新版《生物战略2020》基本措施版、市场领域措施版,确保到2030年成为世界最先进的生物经济社会。

中国正在按照“四个面向”要求和碳中和目标推进生物经济。健康中国强调保障人民生命健康安全,美丽中国提出构建绿色低碳循环经济,中国制造旨在推动向高质量发展转型。《“十三五”生物产业发展规划》强调提高生物制造产业创新发展能力,推动生物基材料、生物基化学品、新型发酵产品等的规模化生产与应用,推动绿色生物工艺在化工、医药、轻纺、食品等行业的应用示范,为我国经济社会的绿色、可持续发展做出重大贡献。《“十三五”生物技术创新专项规划》中提出加快建设绿色生物制造技术创新中心、专业示范区等重点任务,引领新型生物经济发展的重要目标。2021年国家“十四五”生物经济发展规划呼之欲出。

此外,俄罗斯、印度等生物技术大国,在生物技术产业长期规划中加强面向未来生物经济的布局;巴西、马来西亚、泰国、土耳其等发展中国家,借助自身资源优势,积极推进生物经济发展战略及行动,抢占区域生物经济发展先机;以色列、韩国、新加坡等技术优势国家,优先布局医药、材料、制造等领域前沿生物技术,推进生物经济突破发展;德国、芬兰、阿根廷等国家,专注于特定领域多样化发展,推进绿色、蓝色生物经济战略等优先发展。

全球生物经济发展趋势

生命科学已成为自然科学中发展最迅速的前沿领域和带头学科,生物技术的快速进步则孕育着未来生物经济发展的新动能。基因编辑技术成为改写人类未来的“创世纪引擎”,显著提高操控和改造生命的效率和准确性,在癌症和遗传性疾病治疗、气候变化缓解、农作物性状改良、病虫害防治、新材料与化学品合成方面展现巨大潜力。随着对生命现象与过程的认识和解析的不断提升,合成生物技术将变革人类物质生产加工方式,颠覆性农业生物技术创新有望重构人类食物链,生态环境治理和气候变化缓解也将迎来创新解决方案。

2.1 提升人类疾病治疗和健康管理水平

随着对生命起源以及物种演变、生物遗传发育和进化的研究不断深入,生命体的计算设计、合成再造与人工调控等科学问题逐步被破解,人类疾病发生机制与防治手段研究得以不断拓展。哺乳动物细胞图谱研究和人类生理学模型研究将逐步揭开人体的奥秘,继而加速新药研发与试验。各类组学快速发展形成的海量数据推动生命科学进入大数据时代,加深对生物体复杂系统的认识。

在生命科学与数理化、信息科学等多学科交叉、渗透、汇合和融合的过程中,创新技术和方法逐渐被确立和引进。干细胞疗法和再生医学工程将开启人类生命再循环模式,有望实现损伤或功能障碍组织器官的永久康复或用于组织工程化器官的构建。基因治疗、细胞治疗、免疫治疗等防治方法及临床转化将取得快速发展,恶性肿瘤、糖尿病、精神病、心脏病和呼吸系统疾病等慢性疾病健康管理水平将大大提高。大数据与人工智能在疾病预防、药物研发和远程医疗等方面的健康应用纵深发展。人类预期寿命将进一步延长,生命质量持续提高,全球医疗卫生服务水平不断提升。

2.2 实现材料、能源和产品的可持续生产

生物经济能够提供新型化学品和具有新功能的聚合物,为环保的、可持续性的工业发展和循环经济提供解决方案。合成生物学研究与应用持续发展,人工合成生物体、人工设计操纵生物功能不断取得突破,合成生物技术有望变革人类物质生产加工方式。合成生物技术与高通量组学芯片技术、基因组人工设计技术、生物传感器等现代生物技术的融合和工程化应用,将极大地拓展多个生产与生活部门的产品与服务的品类与功能,实现原本依赖于化石资源的各类化学品、燃料、材料、医药中间体、疫苗、营养与保健品的绿色、清洁、高效生产,改进资源循环利用模式,改善环境保护与污染防治,为人类社会的可持续发展作出巨大贡献。

2.3 提高农业生产力水平和食品质量

生物经济可以为农村带来新的发展、投资和就业,促进区域发展,并为中小企业发展提供契机。作物光合作用机理进一步阐明,生物遗传改良与先进育种技术、固氮技术不断发展,智慧农业、垂直农业、植物工厂等新型应用推进传统农业生产方式变革,农业生产力供给能力、水平和质量不断增长。基于植物提取、基因工程、干细胞培养、3D打印等手段的动物蛋白人工合成技术将得到快速发展,实现土地、水与畜牧资源节约型的低碳、高效、富营养的肉、蛋、奶制品的连续供应,颠覆性重构人类食物链。

2.4 减少温室气体排放、减缓全球气候变化

生物经济用温室气体排放较少的材料替代石油化学品,以生物催化或发酵等生物过程替代化学处理,以减少对气候变化的影响。虽然现在的能源行业几乎可以完全脱碳,但化工和塑料行业仍然依赖于碳,若采用可再生碳,将大大降低其温室气体排放。目前可再生碳主要来自生物质,未来也可能通过二氧化碳转化利用来实现可持续碳循环。同时,生物经济通过生物炼制的新理念来优化生物质的整体利用水平,发展可再生循环经济。

重点领域投资情况

3.1 生物制药

近20年来,以基因工程、细胞工程、酶工程为代表的现代生物技术迅猛发展,人类基因组计划等重大技术相继取得突破,现代生物技术在医学治疗方面广泛应用,生物医药产业化进程明显加快。生物药包括单克隆抗体、重组蛋白、疫苗及基因和细胞治疗等,由于生物药具有结构多样性,可以选择性结合靶点,治疗效果较传统化学药物更具优势。2020年全球生物药市场规模约为3131亿美元,我国国内生物药市场规模达到3870亿人民币,为中国生物药参与者带来巨大机遇。

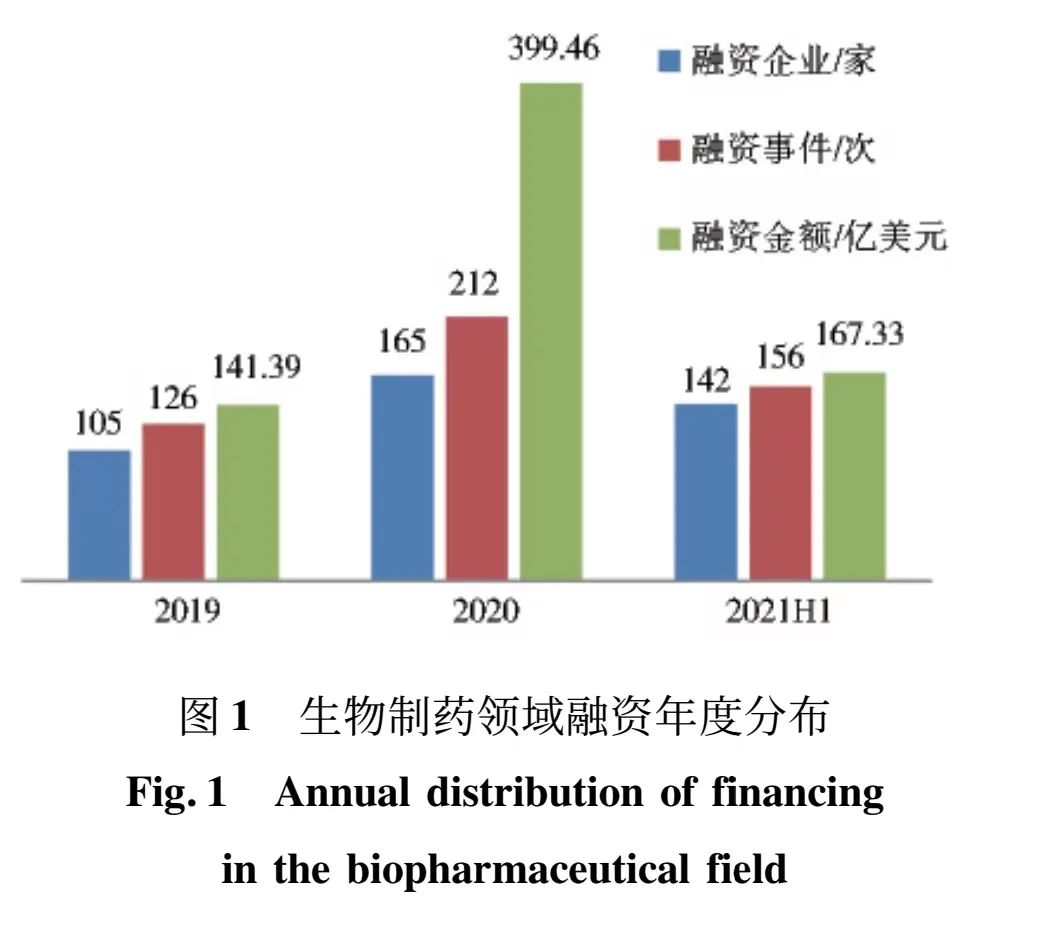

研究统计2019年至2021年上半年314家生物制药企业发生的494次融资事件,累积融资金额约708.18亿美元。2020年新冠疫情给生物医药领域带来了新的产业发展机遇,2020年生物制药领域融资399.46亿美元,较2019年141.39亿美元增长1.8倍,2021年上半年融资167.33亿美元,预计该领域资本进入将继续保持热度(图1)。

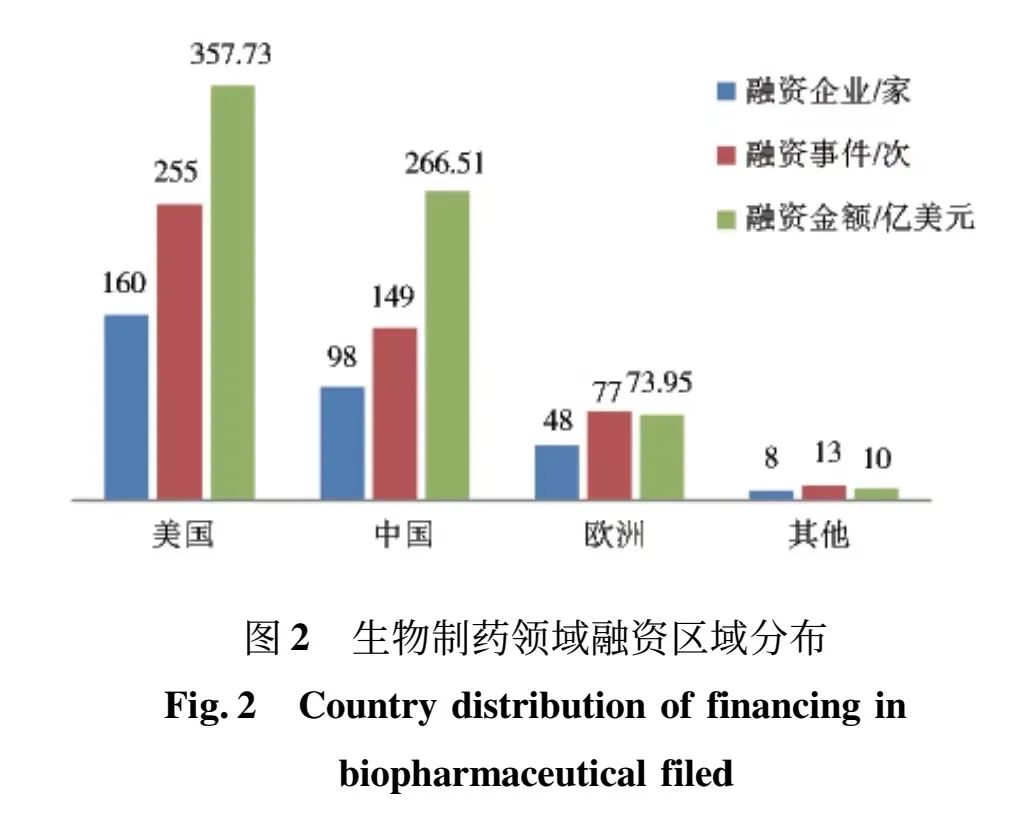

从区域分布来看,融资事件主要发生在美国和中国,中国累计融资266.51亿美元(图2),反映出近年来我国生物制药领域的繁荣发展。

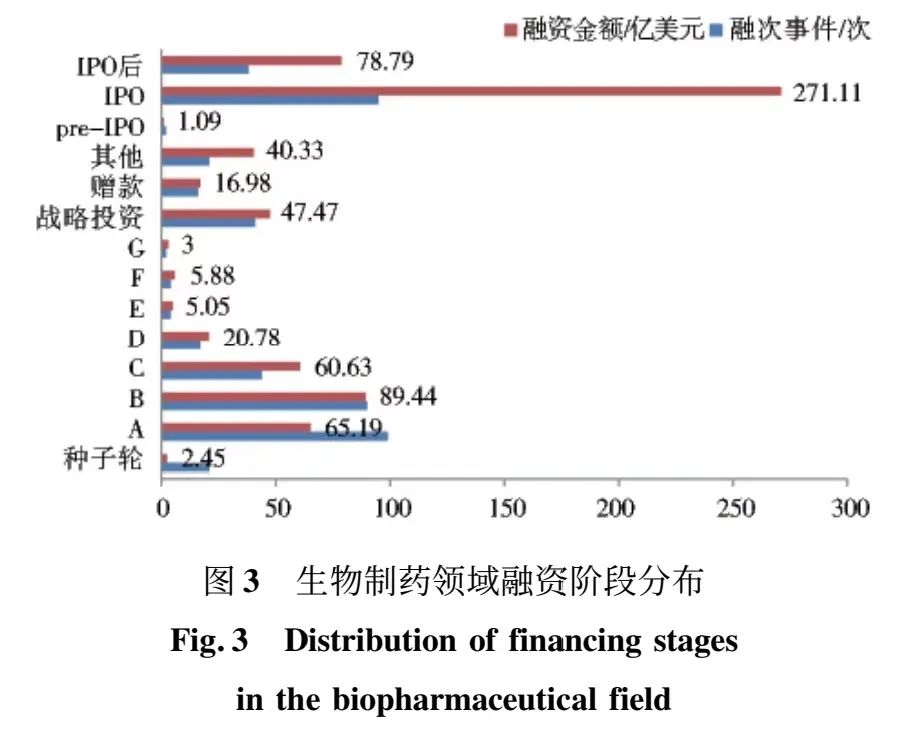

从融资阶段来看,资金主要流向生物制药企业在上市前的创业融资,总金额达到358.29亿美元,占50.59%(图3),其中多数是处于创业早期和中期的生物制药企业(A、B和C轮)得到资本的支持,为生物制药领域发展持续提供活力;其余大部分资金来自于新上市公司的首次公开募股(initial public offering,IPO)融资,金额达到271.11亿美元,占比38.28%,其IPO后发生的股票增发和其他形式的融资共计78.79亿美元,占11.13%,相当部分资金进入企业发展的成熟阶段,使整个行业投资呈现较为良好的生态。

图1:生物制药领域融资年度分布

图1:生物制药领域融资年度分布 图2:生物制药领域融资区域分布

图2:生物制药领域融资区域分布 图3:生物制药领域融资阶段分布

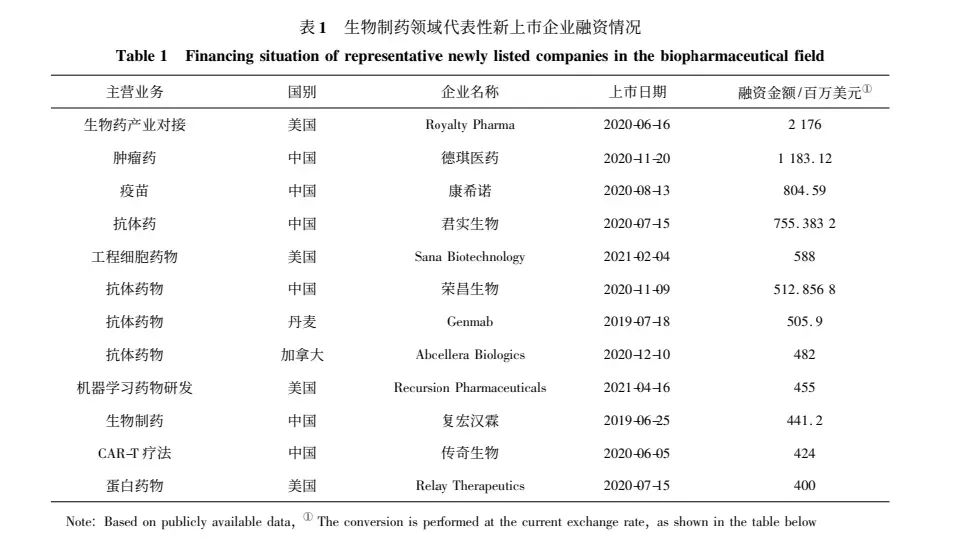

图3:生物制药领域融资阶段分布近三年,在国内外多家资本的助力下,生物制药企业纷纷加速IPO进程。其中,Royalty Pharma、德琪医药上市融资超10亿美元,康希诺、君实生物、Sana Biotechnology、荣昌生物、Genmab等超5亿美元(表1)。

2020年6月,生物制药特许使用权投资公司Royalty Pharma完成21.76亿美元上市融资,成为迄今为止美股最大生物科技IPO,其最新市值达到265亿美元,该公司投入180亿美元购买医药产品的特许使用权,产品组合包括超过45种市场疗法的特许权使用权。此外,已上市公司也积极参与生物医药领域竞争,在产能扩大和产品升级等方面取得重要进步。2020年7月,免疫抗肿瘤药物研发公司百济神州达成了20.8亿美元的股权募资,这是全球生物科技公司新增发行规模最大的一笔股权融资,百济神州将利用临床开发平台和优势,将候选药物推进到临床后期和上市。

初创企业方面,疫苗、抗体药物、细胞疗法和基因疗法等细分赛道的生物技术企业在资本的帮助下不断取得突破,加速商业转化进程。如表2所示,近三年生物制药初创企业中单笔融资数额超5亿美元的有6家,超3亿的有15家。

美国生物制药服务提供商National Resilience在2020年11月完成的7.5亿美元B轮融资,该公司建立全球最先进的生物制药生产生态系统,其子公司Resilience Biotechnologies在2021年5月获得加拿大政府1.992亿加元(1.638亿美元)投资,以提高其疫苗和疗法的制造能力,包括用于对抗COVID-19的mRNA等新技术。2020年12月科兴中维获得5.15亿美元资金,用于新型冠状病毒灭活疫苗克尔来福的进一步研究开发和产能扩大。

3.2 生物基材料/化学品

随着宏观经济的发展,以及人类对可持续材料和化学品的日益关注,各国政府及塑料行业均出台了系列政策标准,规范不可降解塑料的使用。同时,世界新兴市场正在崛起,消费者和用户对环保材料和化学品需求不断增加,科研工作者不断开发具有更好性能和新型功能的环保材料和替代化学品。据经合组织预计,全球有超过4万亿美元的产品由化工过程而来,未来10年,至少有20%的石化产品、约8000亿美元的石化产品可由生物基产品替代,目前替代率不到5%,缺口近6000亿美元,生物基产业是一片广阔的新蓝海。

Nova institute统计数据显示,2020年全球生物基聚合物产能460万吨,预计2025年产能将增加到670万吨,年均复合增长率约为8%。2020年全球生物基聚合物产量420万吨,占化石基聚合物总产量的1%,复合年均增长率首次达到8%,显著高于聚合物的整体增长速度(3%~4%)。

亚洲是生物基材料的生产中心,2020年产量占比47%,其次是欧洲,产量占比26%,美国的生物基材料产量也在持续增长。当前全球生物基化学品产能约1.8亿吨,产量在9千万吨左右,每年创造收益约100亿美元。

亚太地区是生物化学品最大的生产和消费地区,占总市场份额的40%左右,预计在未来几年内还会进一步扩大;欧洲是第二大生物基化学品市场,其大部分市场归因于新开发的生物炼制技术和生物化学品的生产,其中德国占据市场主导地位;北美的市场也在逐步增长,复合年增长率达到10%以上。

生物基化学品主要的产能来自发酵产品,如乙醇、赖氨酸、柠檬酸、山梨醇、甘油以及脂肪酸。此外,具有新功能的化学品,例如乳酸、琥珀酸、呋喃二甲酸,其性能与石油化学品相当,并且对环境的影响较小,因此也具有可观的市场前景,也是生物企业布局的重要产品类型。

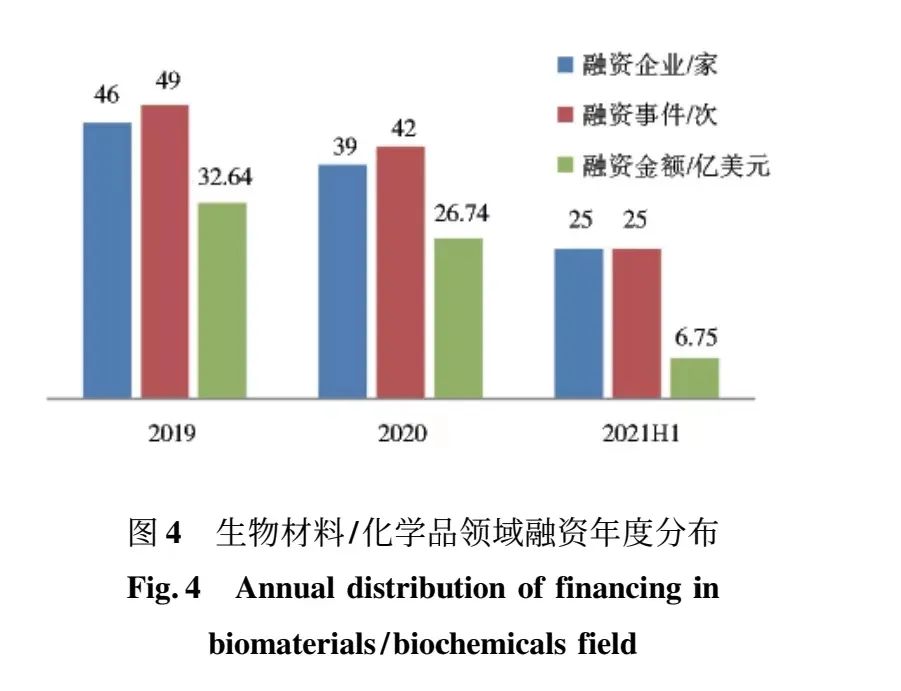

统计分析2019年至2021年上半年发生融资的85家生物材料/化学品企业的116次融资事件,累积融资金额约66.13亿美元,其中2020年融资26.74亿美元,较2019年的32.64亿美元下降了18.08%,2021年上半年融资只有6.75亿美元(图4),该领域的融资显然没有匹配其发展潜力。

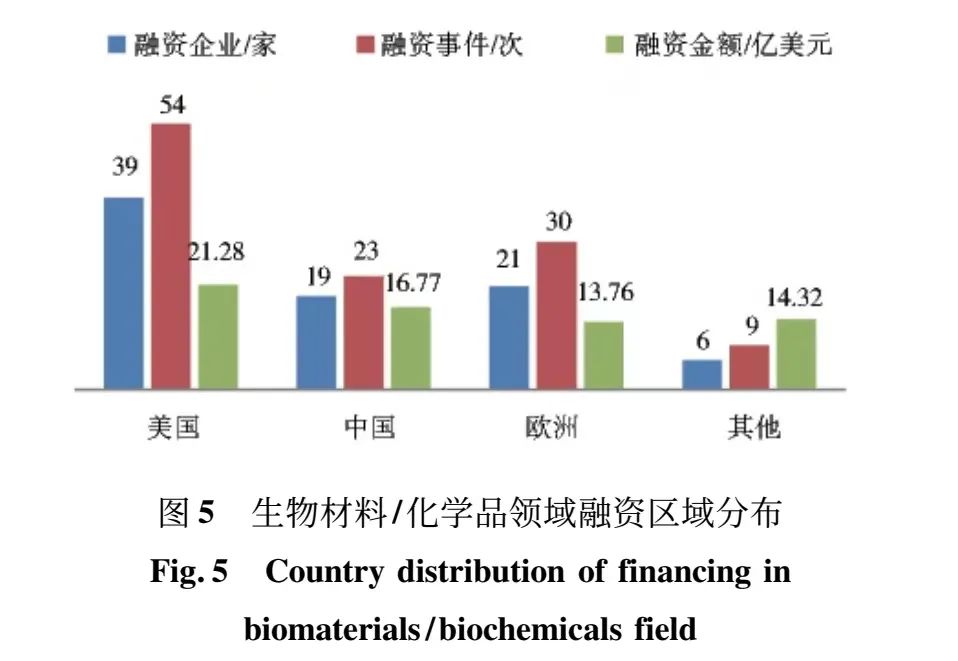

从区域来看,美国、中国和欧洲国家在生物材料/化学品融资额分别占比32.18%、25.36%和20.81%,全球生物基产业发展融资情况较为均衡

(图5)。

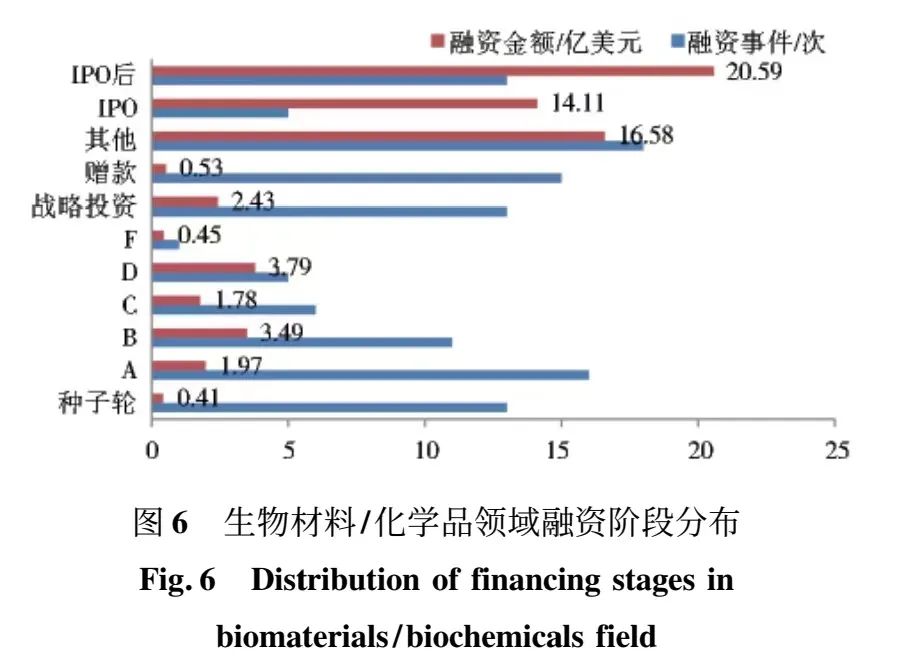

从融资阶段来看,IPO后融资占比31.14%,IPO占比21.34%(图6),较多资金进入企业发展的后期,用于成熟企业的产品创新和技术迭代,较多初创企业得到融资机会(种子、A和B轮),但是融资金额较小。

图4:生物材料/化学品领域融资年度分布

图4:生物材料/化学品领域融资年度分布 图5:生物材料/化学品领域融资区域分布

图5:生物材料/化学品领域融资区域分布 图6:生物材料/化学品领域融资阶段分布

图6:生物材料/化学品领域融资阶段分布近三年,生物基产业迎来前所未有的发展机遇,数笔创纪录的大额融资事件也反映出资本市场对生物基产业发展的信心(表3)。

2020年8月,被誉为中国生物基材料领域“独角兽”的凯赛生物在科创板上市,凯赛生物是我国首家合成生物学企业,通过对微生物进行基因编辑实现长链二元酸生产,成功逼退化学合成法生产商英威达。

美国Amyris公司应用合成生物技术生产可再生产品,服务于香精香料、化妆品、药品和营养保健品市场,Amyris在2020年6月和2021年4月分别获得价值2亿美元和3亿美元的IPO后融资用于创新产品开发,Amyris还于2020年年底与DSM Nutritional Products完成5000万美元战略交易,利用其平台开发精细化学品。

蓝晶微生物专注于合成生物技术研发与创新应用,包括开发完全可降解材料PHA、植物天然药物分子,蓝晶微生物于2020年5月完成数千万人民币A+轮融资,2021年2月完成近2亿元人民币的B轮融资,创下国内合成生物学领域初创企业单笔融资金额新纪录。

3.3 生物农业/未来食品

新冠疫情加上非洲蝗灾导致的食品供应链的短缺,食品的可持续性供应成为后疫情时代亟待解决的重要问题。现代农业使用生物制剂,使生产环境高度洁净,生产过程减少污染,其产品安全、无毒副作用。

2019年全球农业生物制品市场规模72亿美元,年复合增长率9.4%。北美和欧洲是农业生物制品两个最大的市场,累计约占农业生物制品市场份额的60%。发展中国家对有机农产品的消费增长以及全球对高价值蔬果的需求拉动了增长。

随着经济的发展,中产阶级消费者在增加,蛋白质食物需求旺盛。2020年,全球消费了约1300万吨替代蛋白,占动物蛋白市场的2%。预计未来十年,替代蛋白市场将较目前的规模增长七倍,2035年替代蛋白将占总蛋白市场11%的份额,从目前的每年1300万吨增长到每年9700万吨。

此外,生物工程的进步使合成生物学家能够利用活体生命实现新型的产品生产,代表性的产品包括糖类、油脂类和植物提取物等。

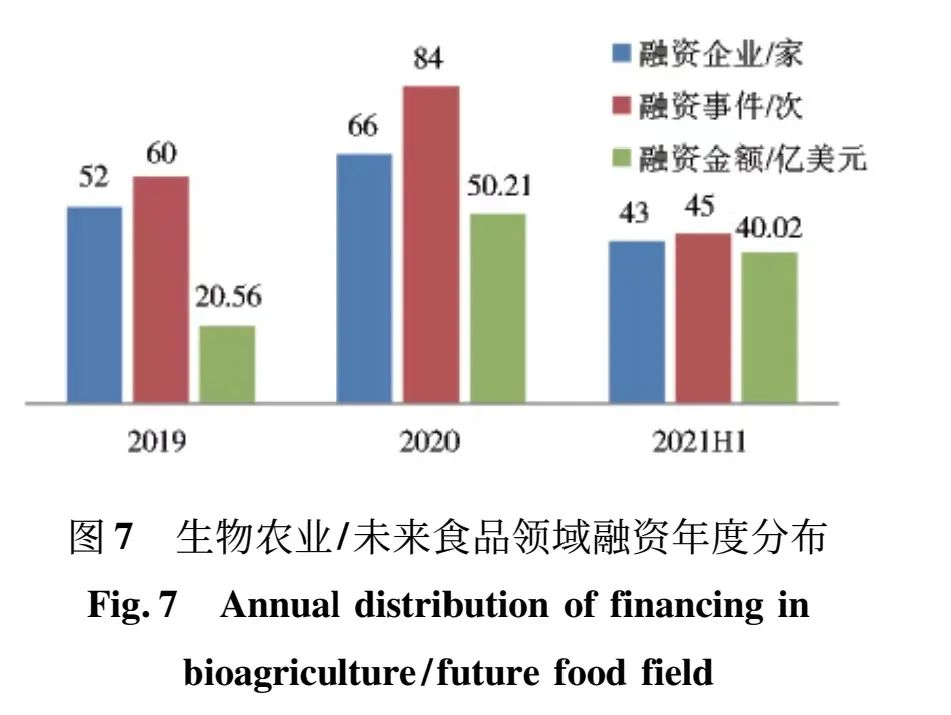

统计2019年至2021年上半年发生融资的121家企业的189次融资事件,累积融资金额约110.79亿美元,其中2020年融资50.21亿美元,比2019年的20.56亿美元增长了1.4倍,2021年上半年融资量达40.02亿美元(图7),全年有望超过2020年融资额,该领域呈现快速增长的发展态势。

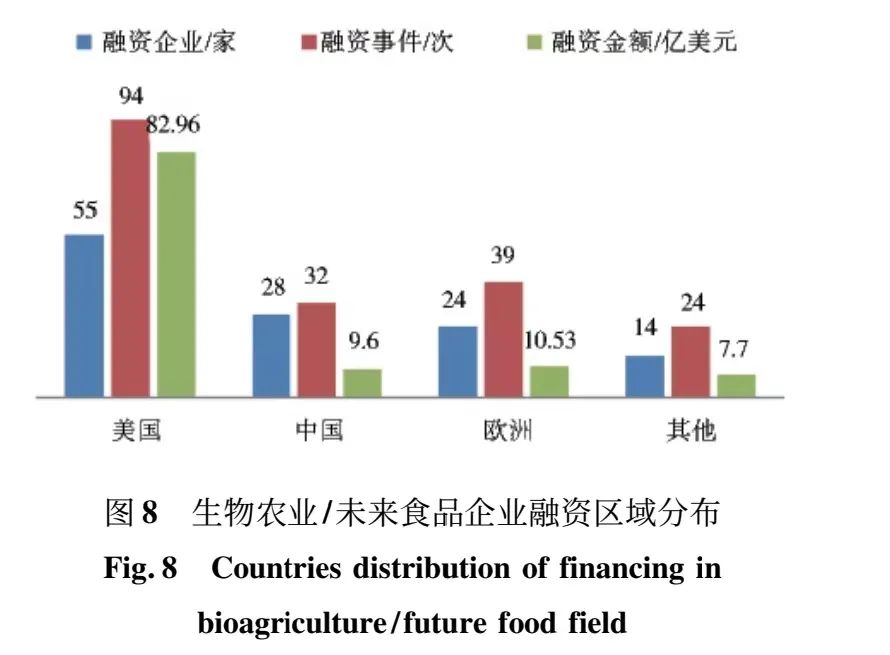

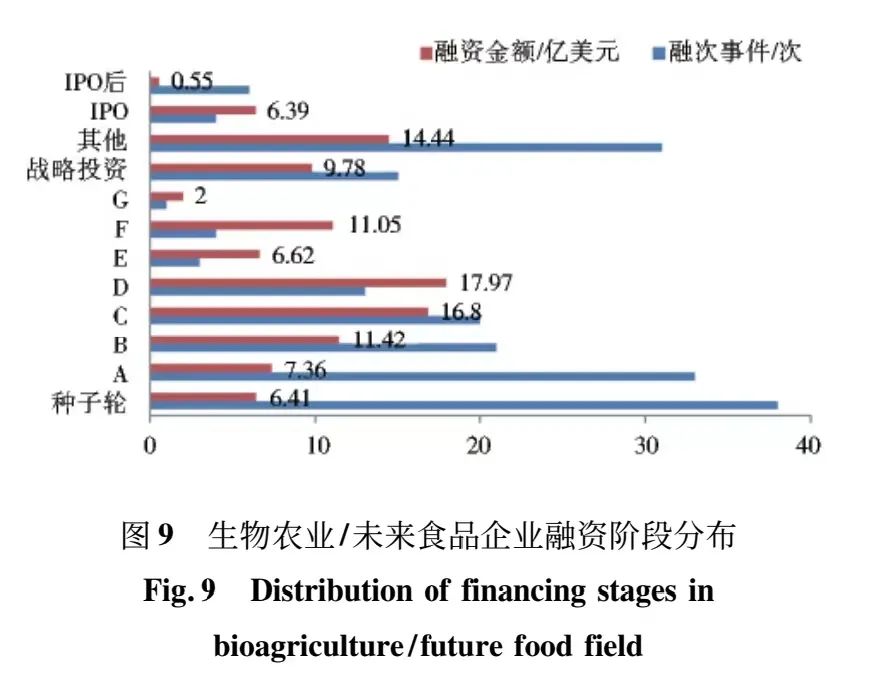

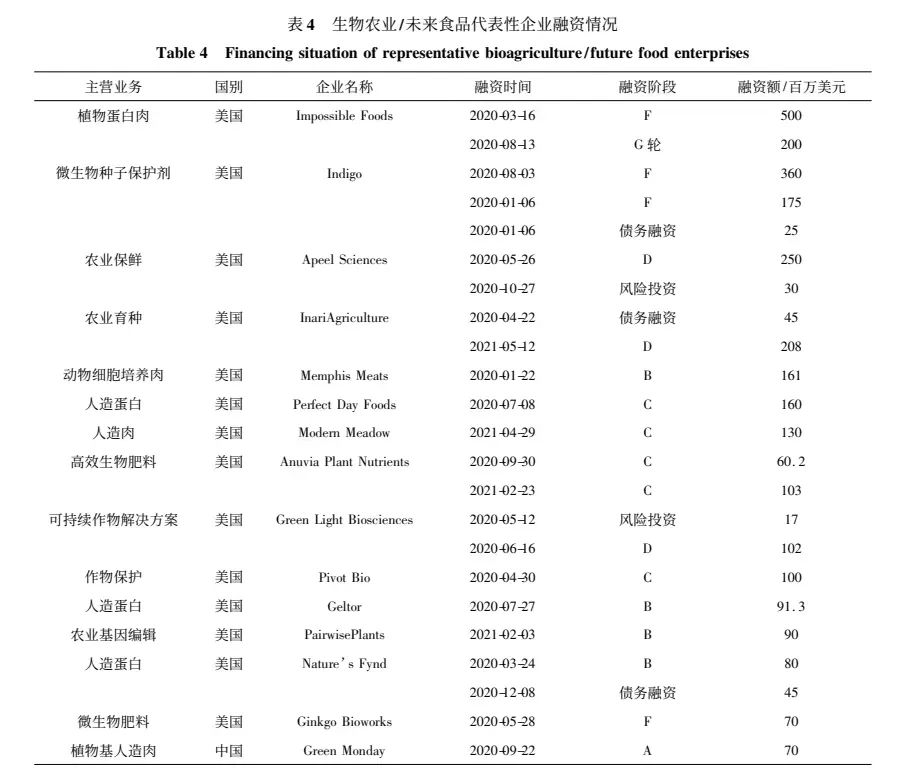

美国是该领域融资的主要来源,占总融资金额的74.88%(图8)。从融资阶段来看,D轮融资占比16.22%,C轮15.16%,B轮10.31%(图9),较多资金进入企业发展的早期和中期。

图7:生物农业/未来食品领域融资年度分布

图7:生物农业/未来食品领域融资年度分布 图8:生物农业/未来食品企业融资区域分布

图8:生物农业/未来食品企业融资区域分布 图9:生物农业/未来食品企业融资阶段分布

图9:生物农业/未来食品企业融资阶段分布随着生态农业概念的普及与发展,生物农业企业开始受到资本青睐(表4)。2020年4月美国农业科技公司Pivot Bio完成1亿美元的C轮融资,扩大其独特的微生物固氮技术的使用规模,该技术利用微生物固定大气中的氮替代合成氮肥,有助于减少与合成氮肥有关的温室气体排放、水污染和全球能源消耗。

2020年5月,美国公司Apeel Sciences获得2.5亿美元的D轮融资,用于开发一系列植物来源的涂料,可以将食物的新鲜时间延长两到三倍,减少食品的浪费,促进更可持续的供应链。

人造肉是这三年最火的生物领域投资方向之一,包括基于植物的人造肉,例如Impossible Foods自2011年创立至2020年8月共获得15亿美元融资,生产的植物性汉堡具有与真正汉堡惊人相似的味道和质感,其主要成分是植物蛋白和酵母发酵制得血红素。

另一种是细胞培养肉,2020年1月,以细胞培养为基础的肉类、家禽和海鲜公司Memphis Meats获得1.61亿美元的B轮融资,但细胞培养肉目前还处于实验室阶段,生产成本是发展的瓶颈。

总结与展望

当今社会经济的形态正处在由工业经济向信息经济转型的阶段。在未来,随着生物基资源和可再生能源的利用增加,我们将迎来新的生物经济时代,更好地利用和改造自然,实现更加高效、低耗、环境友好、可持续地发展。生物经济将成为后疫情时代经济、社会、环境等可持续发展的重要推动力。

目前前景颇为看好的生物经济产业的投资机会主要集中在生物制药、生物基材料和化学品、生物农业和未来食品等领域。

新冠疫情影响以及全球老龄化问题加剧,生物制药行业发展面临广阔的市场,疫苗、新一代抗体药物、细胞疗法、基因疗法等新药研发方面的投资将继续保持热度,加速推进新品种和优质产品的研发和上市。

随着基因编辑技术和合成生物学的高速发展,生物基产业已开始被广泛关注、价值潜力已开始被深度挖掘,经过特定基因改造后的大肠杆菌和谷氨酸棒状菌已广泛用于PHA、PHB、PLA、戊二胺、丁二酸等化学品的生产,未来生物基产业势必将继续快速发展,从当前的融资情况来看,资本的支持力度还未能与该领域的发展潜力相匹配,特别是对于创新企业的早期融资略显不足,这对于领域发展非常重要。

随着人们对水果蔬菜等有机食品需求增长,农业生物技术的进步,生物农业市场将进一步得到拓展;对可持续蛋白和健康食品添加剂的需求,将继续推动细胞工厂在未来食品行业的应用,更多的资本进入将促进相关技术和行业整合,推进相关产品进入市场。

相较于美国的投资热度和资金规模,我国生物产业相关企业的融资事件和金额体量目前还相对有限。为了有效促进生物经济的发展,我们应该继续做好重点领域的科技成果转化和技术资本良性对接。

具体来说,我国疫苗、新一代抗体药物、CAR-T疗法、基因治疗和微生物组等生物医药产品研发方面的资本支持需要继续保持热度,加速推进国产品种的研发和上市;重要化学品(特别是精细化学品)和高性能生物基材料产业市场空间巨大,我国生物基产业亟待取得进一步突破性发展,产业投资对于加快相关技术产业化、促进产品性能提升和提高国际市场竞争力至关重要;加大对微生物等农业生物制剂的投资,重视高附加值的新型农产品(人造肉等)的开发,引领中国走向更加可持续的农业发展,帮助满足国民对食物安全、品质改善和生态环境等重要发展需求。

此外,目前国内已有数家新创企业专注于合成生物技术研发和菌种开发,在这方面的投资对整个生物产业专业化可持续发展至关重要。随着生物经济产业链的不断完善,市场需求逐步释放,我国生物产业在产品范围和市场容量方面将逐步扩大。未来多元化的金融资源和社会资本将进一步流向绿色生物产业,产生万亿级别市场繁荣,推动新一代生物经济发展壮大。