出品 | 子弹财观

作者 | 荷默

编辑 | 蛋总

近日,金科股份迎来深交所的高度关注,在“年报疑点”问询函尚且无法及时回复时,又收到了“票据违约”的关注函。

违约、查封、冻结、平仓、减持、质押……各种负面标签直指金科股份。近两个月来忙于公告公示的金科股份,似乎正在泥沼中越陷越深,越挣扎越无力。

1、深交所点名

6月9日,金科股份收到深交所的“票据违约”关注函。深交所表示,近期有媒体报道称,金科股份因票据违约导致名下商标“金科”和“JINKE”被查封,以及相关附属机构的部分股票也被冻结。

对此,深交所要求金科股份分别就“是否存在票据违约”、“商标、账户和资产被查封冻结事项”以及“是否还存在其他债务违约”等相关问题进行核实说明,于6月13日前报送至深交所并对外披露。

「子弹财观」留意到,6月12日金科股份在回应深交所的公告中表示,“票据违约”和“账户冻结”均有其事,但因涉及的金额较小,尚未达到披露标准。“商标查封”则不影响正常使用,也不会对公司经营产生重大影响。至于,其他潜在的违约风险,如有达到披露标准的将会及时披露。

同时,金科股份也坚信政策落地会引导市场回暖,流动性风险也会出现改善。最后,金科股份还表示所涉及的债务违约、诉讼仲裁、资产查封冻结事项不会对公司生产经营产生重大影响,且公司主要的银行账户资金不存在被查封冻结情况。

这看似滴水不漏的回复公告,实则反映出金科股份当前的尴尬处境。债务违约、商标查封、账户冻结、诉讼仲裁……金科股份在给深交所的回复公告中逐一确认了这些问题的存在。之所以尚未出现所谓的“暴雷”,皆因所涉及的金额比较小,企业也没有义务逐一对外披露。

正因为有了深交所的关注,才让金科股份这一系列琐碎的“小问题”浮出水面。况且,这已经不是深交所第一次关注金科股份了。

在一个月前的5月16日,金科股份收到了深交所的“年报疑点”问询函。金科股份以“鉴于所涉事项较多,且部分问题及事项尚需核查”为由,先后于5月27日和6月10日两次申请延期答复。终于在最后期限6月24日的前一个周末6月18日给“年报疑点”问题作出了答复。

从金科股份出示的“年报疑点”答复函来看,也只是选择性地回应了一部分问题,并没有按照深交所反映的问题逐一答复,也没有对未答复的疑点有过任何相关的缘由表述。

在短短一个月内,深交所两度发函,“年报疑点”询问函答复两次拖延,从最终给出的答复看却在有意回避。如此看来,金科股份的2021年报问题并不小。金科股份究竟怎么了?

2、三座大山

从客观层面上看,金科股份2021年报上存在的“三大疑点”,也是摆在金科股份面前的“三座大山”。

第一,营收暴增和净利润腰斩的合理性在哪儿?

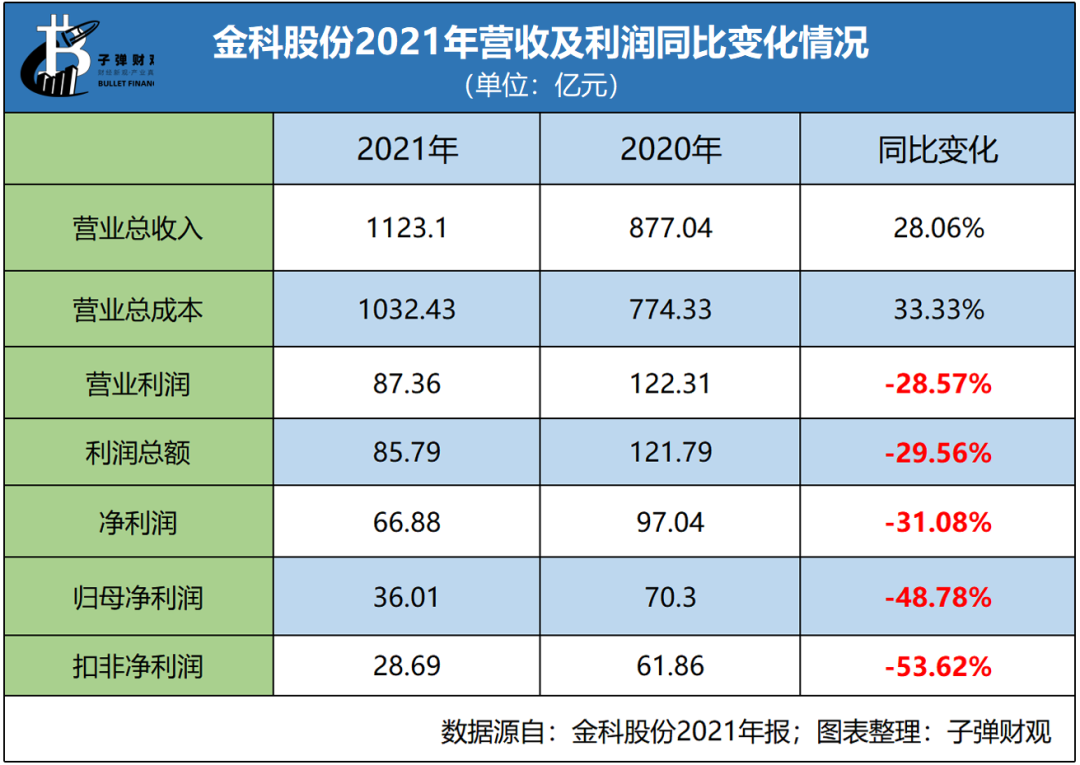

据金科股份2021年报显示:全年实现营业收入1123.10亿元,同比增长28.06%;营业利润87.36亿元,同比下降28.57%;净利润66.88亿元,同比下降31.08%;而归母净利润只有36.01亿元,同比跌幅更是达到了48.78%。

一般来说,营收和利润成正比,营收越多则利润越高,这是最基本的常识性问题。但因地产行业正处在一个比较特殊的关键时期,获取营收得需要付出超预期的成本,整个行业都陷入一个“增收不增利”的怪圈。

不过,这种现象也仅限于利润增速低于营收增速,而像金科股份这种“营收近三成增长,利润近五成下跌”的情况,则显得极为少见。

金科股份面临的这种尴尬,已不能用“增收不增利”来解释,甚至可以说是走入了“营收利润剪刀差”的极端,即营收越多,亏损越大。

于投资者而言,对这种有违常理的现象的关注无非就是两点:一是这种“剪刀差”是否还会持续,如果持续,后续背离的缺口会不会更大?二是如果这是一个偶然性事件,那么造成收入和利润严重背离的原因又是什么?

这是深交所关注的第一个问题,也正是投资者、购房者和股东需要了解的关键点。但金科股份在6月18日的“年报疑点”回复函中依然没能给出答复。

第二,为何大幅降负债的同时财务费用却大增?

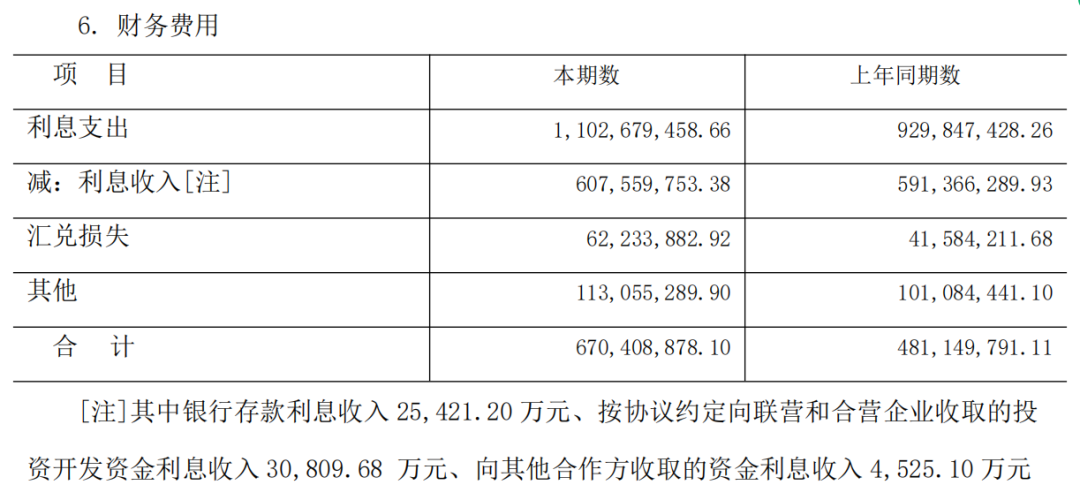

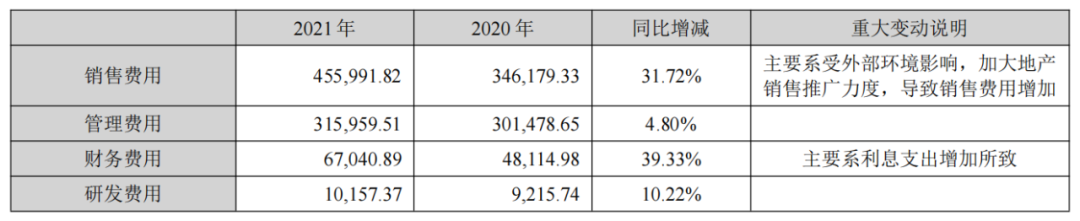

在金科股份高增长的营业成本里,有一个比较亮眼的数据:2021年金科股份的财务费用约6.70亿元,同比增长39.33%。

我们都知道,财务费用主要是以“利息支出”、“汇兑损失”和“手续费及其他”组成。「子弹财观」从金科股份的2021年报中发现,财务费用中的其他费用占比最大,但同比变化不大,而汇兑损失同比变化虽大,但因基数相对较小,故而二者对整体财务费用的影响并不大。剩下的利息收支就成了影响金科股份财务费用的最主要因素。

「子弹财观」发现,金科股份的全年利息支出约11.03亿元,同比大增18.60%;利息收入为6.08亿元,同比增长2.88%;利息净支出4.95亿元,同比增速达46.02%。 (图 / 金科股份2021年报)

(图 / 金科股份2021年报)因利息收入主要是公司的账面资金产生的收益,相比于上年2.88%的增速算是非常平稳了,而同比大增的利息支出就成了决定财务费用大增的关键。「子弹财观」在金科股份的2021年财报中也发现,对于财务费用大增解释是利息支出增加所致。

(图 / 金科股份2021年报)

(图 / 金科股份2021年报)利息支出的背后是企业的各种短、中、长期贷款需要支付的利息。故而,看似微妙的利息支出变化,实则是背后庞大的有息负债波动。而导致利息支出大增的无非就是两个因素:一是贷款利率上升,二是债务规模上升。

因房地产企业的融资需求大多是以中长期而定的,故而资金利率的波动导致利息支出大增的影响是有限的。如果不考虑利率的变化,利息支出同比大增18.60%的背后,实则是有息负债大增18.60%。然而,金科股份年报中对债务规模的描述是整体下降的。

据金科股份2021年报数据显示:截至2021年末,有息负债余额下降至806.10亿元,相比于上年末的976.64亿元下降了约170 亿元,较2020年6月末最高峰值压降规模近300亿元。

这就比较奇怪,金科股份降负债的成效是显而易见的,但让人疑惑的是,负债规模大幅下降的时候,利息支出为何离奇的大增,是融资成本高了么?在6月18日的“年报疑点”回复函中,我们仍然没有看到金科股份的回应。

第三,金科的债务紧绷,现金流远不及短债压力。

说到降负债,除了去看整体的债务规模之外,结构性的债务压力更是值得房企关注。

就金科股份而言,总体债务规模得到了有效的控制,但短期的债务压力却在明显提升,同时应对短期债务的现金流更是急剧收缩。正所谓“远水解不了近渴”,于当前的金科股份来说,化解短期的流动性危机比缓解整体的债务规模显得更加重要。

「子弹财观」从金科股份年报数据发现:截至2021年末,金科股份现金及现金等价物余额约276.45亿元,同比下降35.27%。与此同时,一年内到期的非流动性负债约279.63亿元,同比增加20.58%;应付票据约86.35亿元,同比大增51.62%。

一年内到期债务规模大增,现金流骤减,这又是一个“剪刀差”,即:短期债务压力大增,现金流压力紧绷。深交所在“年报疑点”问询函中甚至直接提到:金科股份的货币资金289.08亿元,短期借款、一年内到期的有息负债、其他流动负债合计411.35亿元。

如何应对短期债务的压力,在6月18日的“年报疑点”回复函中,金科股份依然没有回应。

总体而言,营收暴增和净利润腰斩的合理性、大幅降负债的同时财务费用为何大增、货币资金远不及短期债务压力,这就如同金科股份背负着“三座大山”,稍不留神就会压闪腰,任何一个处理不当都有可能将其压垮。

3、拆东墙补西墙

面对短期的债务压力,如何去化解潜在的危机,如何做到不“暴雷”是金科股份管理层当前迫切需要解决的问题。

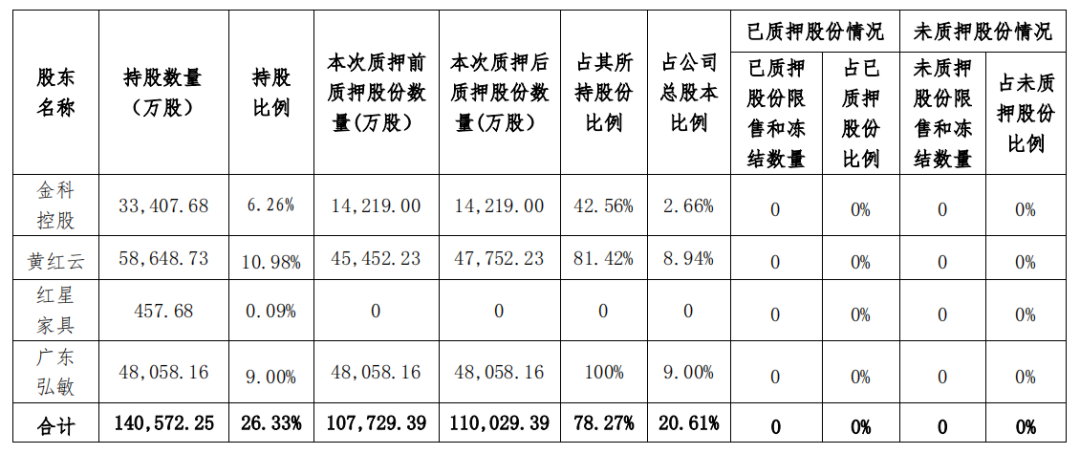

6月14日,金科股份发布公告,近日控股股东黄红云先生将所持2300万公司股票质押给国信证券用以融资担保。本次质押股份占所持股份的3.92%,占公司总股本的0.43%。

截至当日,黄红云累计持有金科股份5.86亿股,占总股本的10.98%,其中有4.78亿股份被质押,占其所持股份的81.42%,占公司总股本的8.94%。 (图 / 金科股份官方公告(金科控股、黄红云先生及其一致行动人累计被质押的情况))

(图 / 金科股份官方公告(金科控股、黄红云先生及其一致行动人累计被质押的情况))而金科控股、黄红云先生及其一致行动人累计持股140.57亿股,占总股本的26.33%;其中,有110.30亿股份被质押,占其所持股份的78.27%,占公司总股本的20.61%。

「子弹财观」发现,在这些已经被质押的股票中,在未来半年内到期的累计3.47亿股,占所持股份的24.72%,占公司总股本的6.51%,所对应融资余额为5.34亿元;一年内到期的累计11.00亿股,占其所持股份的78.27%,占公司总股本的20.61%,所对应融资余额为17.79亿元。

也就是说,单通过股权质押产生的债务余额,半年内到期5.34亿元,一年内到期17.79亿元。「子弹财观」按照金科股份2021年的66.88亿净利润看,26.33%的持股比例可分得约17.61亿元的利润。但是按照2022年一季度2.60亿元的净亏损情况来看,那可就麻烦了。

仅股权质押的单一融资渠道就吃掉了净利润,甚至还不够。当然,股权质押也只是缓解一时的资金需求。长期来看,要么继续发债,要么加速回款,但今天这两条路似乎都有点难走。若是不停地靠股权质押来解决资金问题,搞不好还会因上市公司股价的下跌而引发担保机构的强行平仓。

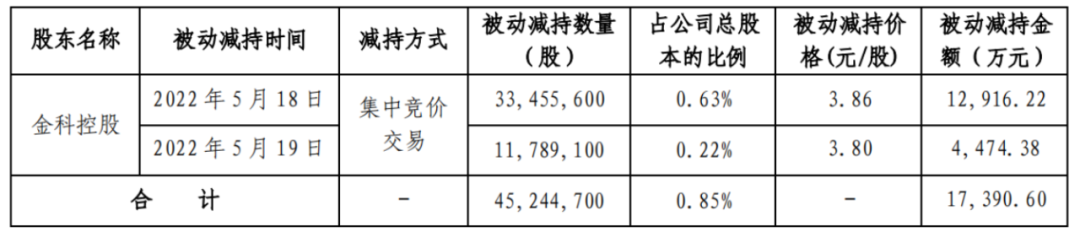

5月20日公告称:金科股份中信证券信用担保账户持有的部分公司股份于5月18日和19日被中信证券强制平仓,被动减持4524.47万股。本次减持股份占金科股份总股本的0.85%,折合减持金额约1.74亿元。 (图 / 金科股份官方公告)

(图 / 金科股份官方公告)从减持的金额上看确实并不多,但这种被强行的平仓行为,在整个地产行业内都是极为少见的。再结合公告中所提到的“存在违约风险”,加之深交所的高度关注,足以见得,中信证券这是不得已而为之,一切出于规避风险的考量。

4、结语

面对2021年年报的各种疑点问题,金科股份避而不谈,也不知从何说起,一不小心还会重挫投资者信心。但从2022年一季度的财务表现来看,短期债务压力不仅没能缓解,反倒是现金流日趋紧张。

对于已经确定的债务违约,资产被冻结查封,大股东质押股份,担保账户被平仓,以及被深交所点名等情况,金科股份在资本市场和投资者心中的信用评级正进一步被打折。

高层喊话金融机构助力房企脱困,已经有小半年时间了,但实际落地还是存在着各种潜在压力。尤其是金科这种既非头部又无依靠,但还有一定体量的大中型民营房企,“救”与“不救”就成一种尴尬。一旦倒下将影响一片,一旦伸出援手还有众多房企会加速“躺平”等待援助。

当前,金科的流动性问题显得愈发严重,它的命途将走向何方?这仍充满未知数。

*文中题图来自:视觉中国,基于RF协议。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)